生命保険で相続税対策4つの理由とデメリットを相続専門税理士が解説

財産の多くが自宅などの不動産で、現金はあまりない。そんなご家庭ほど、相続税の対策として生命保険が向いています。保険金は現金で、しかも早く受け取れるからですね。

加えて、死亡保険金には「500万円×法定相続人の数」という非課税枠があります。現金のまま持っているより、税金の面では有利になりやすい。これが生命保険ならではの強みなんです。

ただ、生命保険なら誰でも得をするわけではありません。受取人や契約の形を間違えると、逆に税金が増えることもあります。このページでは、生命保険が相続税対策になる理由と、加入前に押さえておきたい注意点を、税理士の立場から整理しました。すでに申告を終えた方が読んでも、ご家族のこれからの備えに役立つはずです。死亡保険金そのものの相続税のかかり方は死亡保険金の相続税で詳しく解説しています。

この記事で分かること

- 生命保険が相続税対策になる4つの理由

- 「500万円×法定相続人」の非課税枠でどれくらい節税できるか

- 加入前に知っておきたいデメリットと注意点

- 相続対策に向く保険の選び方と、向いている人・向かない人

目次

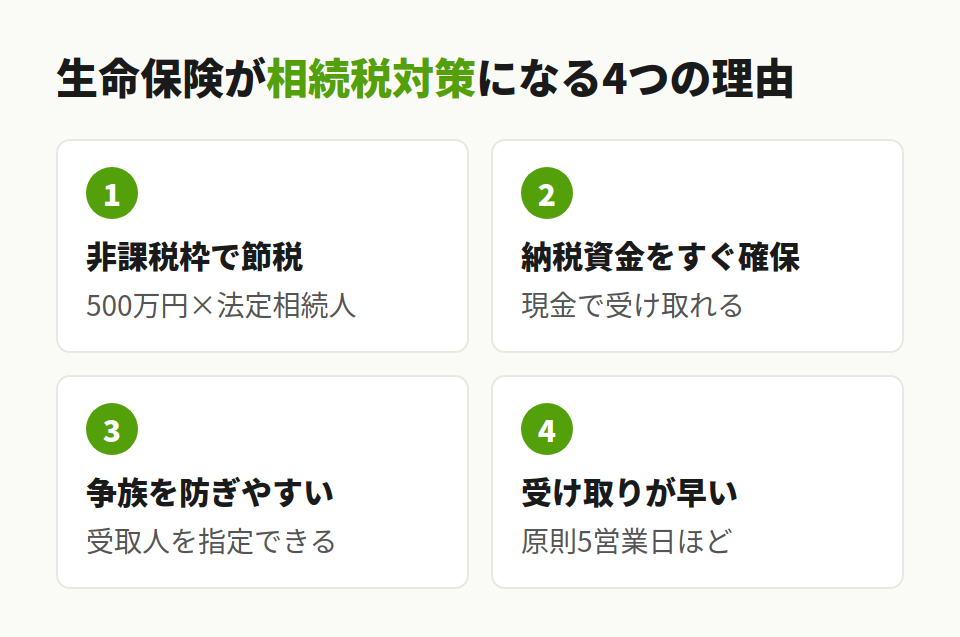

1. 生命保険が相続税対策になる4つの理由

生命保険が相続対策で選ばれる理由は、ざっくり4つに分けられます。税金が軽くなること、納税のお金を用意できること、もめごとを防ぎやすいこと、そして受け取りが早いこと。一つずつ見ていきましょう。

1-1. 死亡保険金には非課税枠がある

被相続人が保険料を払っていた死亡保険金には、「500万円×法定相続人の数」までの非課税枠があります。相続人が3人なら、1,500万円までは相続税がかかりません。

同じ1,500万円でも、現金で残せば全額が課税対象。保険金にしておけば、その分が税金の計算から外れます。預貯金にはない強みですね。

ちなみにこの枠は相続人の人数で決まるので、子が多いご家庭ほど大きくなります。非課税枠の細かい計算や受け取り後の手続きは死亡保険金の相続税にまとめています。

1-2. 納税資金をすぐ用意できる

相続税は、現金で、しかも相続開始から10か月以内に納めるのが原則です。ところが財産が不動産や自社株に偏っていると、手元に納税のお金が足りない、という事態が起きがちなんです。とくに評価額の高い土地や自社株が中心の方は、税額が大きいわりに納める現金がない、という状態になりやすい。

生命保険なら、死亡保険金が現金で支払われます。相続人はそれをそのまま納税に充てられる。土地を慌てて売る、といった事態を避けやすくなります。

保険業界では、預金は三角、生命保険は四角、というたとえが使われます。預金は積み立てるほど三角形に増えますが、目標額に届く前に相続が起きれば足りません。保険は加入した時点で必要額が四角く確保される、という意味ですね。

毎月や毎年払う保険料は、見方を変えれば将来の相続税を保険会社を通じて少しずつ前払いしているようなものです。納税のお金を計画的に準備していける、という見方ですね。

1-3. 争族(遺産争い)を防ぎやすい

死亡保険金は、受取人だけが受け取れる「受取人固有の財産」です。遺産分割の話し合いの対象になりません。だから、特定の人に確実にお金を渡したいときに向いています。

たとえば自宅を長男に継がせる代わりに、ほかの子には保険金で、という分け方もできます。いわゆる代償分割の原資としても使えるわけですね。預貯金や不動産だと、誰がどれだけ受け取るかは分割協議が決まるまで確定しません。保険金なら渡したい相手をあらかじめ指定しておけるので、もめごとの火種を一つ減らせます。また、死亡保険金は原則として遺留分を計算するときの財産にも含まれません。渡したい相手に多めに残しやすい、という面もあります。

ちなみに、相続を放棄した人でも、受取人に指定されていれば保険金は受け取れます。借金のほうが多いケースなどで知っておくと役立つ話です。詳しくは相続放棄と保険金で触れています。

1-4. 受け取りが早い(現金化が速い)

預貯金は、口座の名義人が亡くなると金融機関でいったん凍結されます。遺産分割が決まるまで引き出せないことも多い。

一方、生命保険は受取人が一人で請求でき、書類がそろえば原則5営業日ほどで支払われます。葬儀費用や当面の生活費に充てられるのは、実務でもありがたい点ですね。預貯金のほうにも、遺産分割の前に引き出せる仮払い制度があります。各金融機関ごとに、預貯金額の3分の1にその相続人の法定相続分を掛けた額まで、ただし1つの金融機関につき150万円が上限です。当面の出費はまかなえても、まとまった納税資金を急いで用意したいときには物足りないかもしれません。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、生命保険の対策は資産家がやること、と思い込んでいた、という方がとても多いんです。でも非課税枠は、財産の大きさに関係なく使えます。まだ枠を使っていないなら、一般のご家庭こそ検討する値打ちがありますよ。

関連記事:生命保険に相続税はかからない?非課税枠500万円を相続専門税理士が解説

2. 生命保険でどれくらい節税できる?【計算イメージ】

言葉で節税になると言われても、ぴんと来ないかもしれません。ここでは非課税枠の仕組みをおさえたうえで、現金で持つ場合と保険にした場合で税額がどう変わるかを、数字で見てみましょう。

2-1. 非課税枠は「500万円×法定相続人の数」

死亡保険金の非課税枠は、「500万円×法定相続人の数」で計算します。法定相続人が2人なら1,000万円、3人なら1,500万円。この枠を超えた分だけが相続税の対象になります。

ここで言う法定相続人は、相続を放棄した人がいても、放棄がなかったものとして数えます。養子は、実子がいれば1人まで、いなければ2人までという制限つき。数え方そのものは法定相続人の数え方で整理しています。

なお、複数の相続人が保険金を受け取ったときは、非課税枠を全員でまとめて使います。枠を超えた場合は、それぞれが受け取った保険金の割合に応じて、非課税になる金額が振り分けられる仕組みですね。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

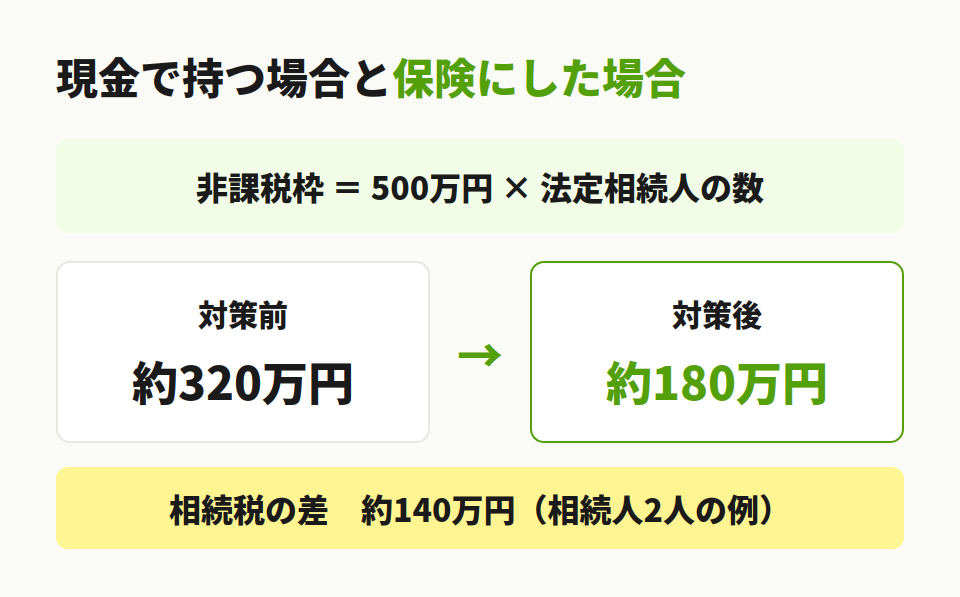

2-2. 現金で持つ場合と保険にした場合の比較

では、現金を保険に移すと税額がどう動くのか。具体例で見てみましょう。

〈前提〉

・被相続人:母(父はすでに他界)

・相続人:子ども2人

・財産:7,000万円(うち現金3,000万円、残りは自宅などの不動産4,000万円)

〈対策前〉

基礎控除は 3,000万円+600万円×2人=4,200万円。課税対象は 7,000万円−4,200万円=2,800万円。これを法定相続分で2人に分けると1人1,400万円。速算表に当てはめると1人あたり160万円、2人ぶんで相続税の総額は約320万円になります。

〈対策後〉

現金3,000万円のうち1,000万円を、受取人を子に指定した終身保険に移したとします。保険金1,000万円は、非課税枠(500万円×2人=1,000万円)にちょうど収まるので全額が非課税。課税対象は不動産4,000万円+残りの現金2,000万円で6,000万円。基礎控除を引くと1,800万円となり、1人あたり900万円。速算表では1人90万円、2人で相続税の総額は180万円まで下がりました。

差は約140万円。現金を非課税枠の範囲で保険に替えただけで、これだけ税額が動く計算ですね。

高齢で加入する場合は、払う保険料が受け取る保険金額に近づくこともあります。それでも現金のまま課税されるより、非課税枠を使えるぶん有利になりやすいという見方です。ただ、損得は年齢や商品で変わるので、加入前に試算してもらうと確実ですね。なお、ここでの保険金額は分かりやすくするためのイメージで、実際の払込保険料と保険金額は商品によって異なります。

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

3. 加入前に知っておきたいデメリット・注意点

生命保険は便利な反面、落とし穴もあります。ここが、加入前にいちばん知っておいてほしいところ。代表的な注意点を4つ挙げます。

3-1. 途中解約すると元本割れすることがある

終身保険を途中で解約すると、戻ってくる解約返戻金が、それまで払った保険料を下回ることがあります。とくに加入から日が浅いうちは割れやすい。

相続対策で入る保険は、あくまで死亡保障が目的です。途中で解約してしまっては、せっかくの効果がなくなります。無理なく払い続けられる範囲で設計しておくことが、結局はいちばんの近道ですね。

もう一つ、払込方法にも注意したいところ。終身払いは1回あたりの保険料が安く見えますが、長生きするほど払う総額は増えていきます。受け取る保険金は変わらないのに負担だけ膨らむ、ということも。相続対策で入るなら、払う期間をあらかじめ区切っておくほうが見通しが立てやすいでしょう。

どうしても保険料を払い続けるのが難しくなったときは、解約だけが選択肢ではありません。保険金額を下げる減額や、以後の払い込みを止めて保障を小さくする払済保険という方法もあります。死亡保障をある程度残したまま負担を抑えられることがあるので、解約してしまう前に保険会社や専門家に相談してみてくださいね。

3-2. 非課税枠を超えた分は課税される

非課税枠は「500万円×法定相続人の数」が上限です。これを超えて加入しても、超えた部分は通常どおり相続税の対象になります。

たとえば相続人が2人で枠が1,000万円のところ、2,000万円の保険に入れば、超える1,000万円はふつうに課税されます。保険なら何千万円でも非課税、という話ではないんです。手元の資金や必要な保障額を見ながら、枠を意識して入るのがコツ。入りすぎは家計を圧迫するだけ、ということもあります。

3-3. 受取人の選び方を誤ると損をする(2割加算)

受取人を誰にするかで、税額は大きく変わります。

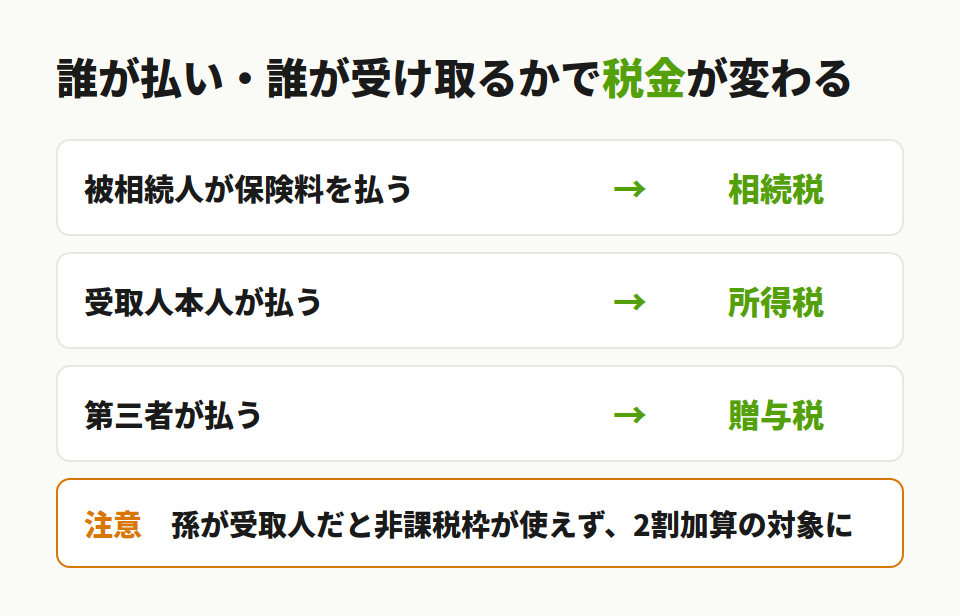

非課税枠が使えるのは、受取人が相続人のときだけ。孫や兄弟姉妹など相続人以外を受取人にすると、非課税枠は一切使えません。さらに孫が受け取ると、相続税が2割増しになる2割加算の対象にもなります。よかれと思って孫を受取人にしたら、かえって税負担が重くなった。そんなケースは実際にあるんです。

もう一つ見落とされがちなのが、配偶者を受取人にしているケース。配偶者には税額軽減があり、もともと相続税がかからないことが多い。すると、配偶者が受け取った保険金に非課税枠を当てても、税額そのものがゼロなので枠が活きにくいんです。受取人は、実際に相続税を納める子などにしておくほうが、せっかくの非課税枠を無駄にしません。受取人をどう決めるかは保険金の受取人で掘り下げています。

相続専門税理士 藤本のチェックポイント

お手元に保険証券があれば、契約者・被保険者・受取人の3つの欄をまず見てみてください。この組み合わせ次第で、同じ保険金でも相続税になったり、所得税や贈与税になったりします。古い契約ほどズレていることがあるので、一緒に確認していきましょう。

3-4. 契約形態によっては所得税・贈与税になる

死亡保険金にかかる税金は、相続税とは限りません。誰が保険料を払い、誰が受け取るかの組み合わせで、税金の種類が変わります。

ざっくり言うと、被相続人が保険料を払っていれば相続税、受取人本人が払っていれば所得税、第三者が払っていれば贈与税。多くの場合、贈与税がいちばん重くなります。

ただ、相続税がいつも一番得とは限りません。財産が多く配偶者の税額軽減が使えない二次相続などでは、あえて子が保険料を負担して所得税(一時所得)の形にしたほうが、手取りが多く残ることもあります。一時所得は受け取った保険金から払った保険料と特別控除を引き、さらに半分にした金額にしか課税されないからですね。ただし保険料を子が払えるよう贈与の段取りが要るので、専門家と設計するのが前提です。

自分の契約がどの形になっているかは、保険証券で確認できます。税金の区分ごとの違いは死亡保険金の税金で整理しました。

関連記事:死亡保険金の税金は3種類・金額別シミュレーションと確定申告の要否を相続専門税理士が解説

4. 相続対策に向く生命保険の選び方

いざ加入を考えるなら、相続対策に向いた保険を選びたいところ。ポイントを3つに絞って説明します。

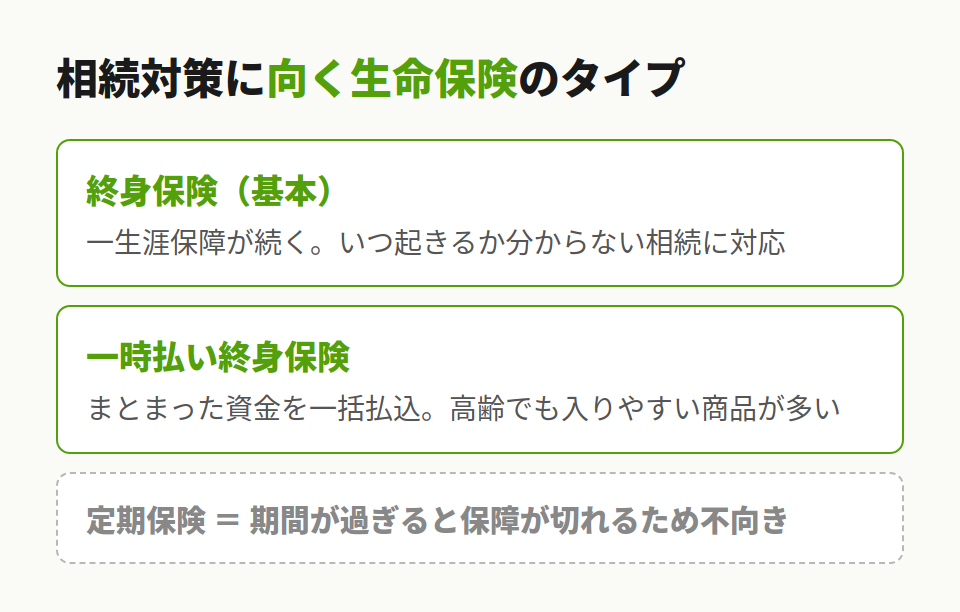

4-1. 基本は「終身保険」

相続税の対策で生命保険に入るなら、基本は一生涯保障が続く終身保険です。

定期保険は保険料こそ安いものの、決まった期間が過ぎると保障が切れます。相続はいつ起きるか分かりません。途中で保障がなくなっては、対策の意味が薄れてしまう。だから、長生きしても保障が続く終身保険が向いているわけですね。

若いうちは保障が大きく高齢になると保障が小さくなるタイプ(定期付終身など)も、相続対策にはあまり向きません。相続税の負担は、この先むしろ重くなる前提で備えておくほうが安全だからです。

終身保険のなかには、途中で解約したときに戻るお金を低く抑えるかわりに、そのぶん保険料を割安にした低解約返戻金型と呼ばれるタイプもあります。途中で解約しない前提の相続対策とは相性がよく、選択肢として知っておくと役立ちますよ。

4-2. 一時払い終身保険という選択肢

まとまった資金があるなら、一時払い終身保険という形もあります。保険料を一括で払い込むタイプで、高齢でも比較的入りやすい商品が多いのが特徴。

手元の現金を非課税枠の範囲で保険に移したい、というときに使われます。仕組みや使いどころは一時払い終身保険で詳しく説明しています。

4-3. 加入できる年齢と告知のこと

保険は、被保険者の年齢が上がるほど保険料も高くなります。健康状態の告知も必要で、持病などによっては加入できなかったり、保険料が割り増しになったりすることもあるんです。

いずれ入ればいい、と思っているうちに入れなくなることもあります。検討するなら、元気なうちに早めに動くのが得策ですね。

相続専門税理士 藤本のチェックポイント

もっと早く相談すればよかった、と言われる場面が、私はこの加入年齢の話でいちばん多い気がします。数年の差で保険料がぐっと変わったり、健康状態で入れなくなったり。迷っているなら、まずは入れるかどうかだけでも早めに確かめておくと安心ですよ。

関連記事:一時払い終身保険で相続税が0円に?非課税枠を相続専門税理士が解説

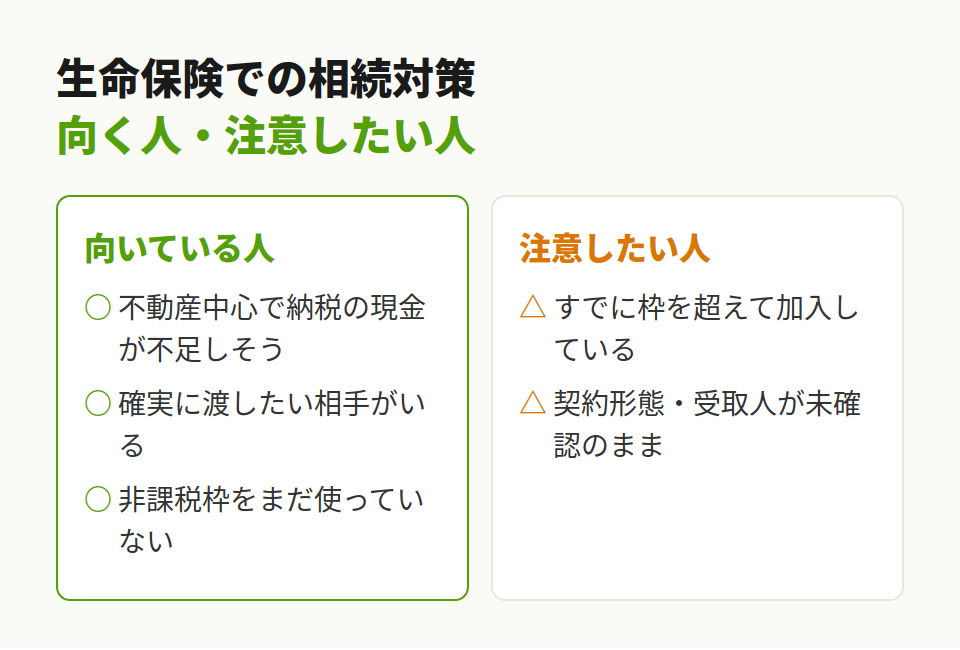

5. 向いている人・向かない人

ここまで読んで、自分の家に当てはまるのか気になる方もいるはずです。最後に、生命保険での対策が向いている人と、注意したほうがよい人を整理します。

5-1. 生命保険での対策が向いている人

次のような方は、生命保険での対策が向いています。

- 財産の多くが自宅などの不動産で、納税のための現金が足りなそうな方

- 特定の人に確実に財産を渡したい方

- 相続人どうしの話し合いがもめそうで、争いを避けたい方

- 非課税枠をまだ使っていない方

要は、現金化のしやすさと非課税枠のメリットを活かせる方ほど、効果が出やすいわけですね。なかでも、現金や預貯金にゆとりがあって、その一部を非課税枠に移せる方は、すぐに取り組める対策ですね。

とくに、財産の多くが事業用の不動産や自社株という経営者や地主の方は、相続税が高くなりやすいわりに、納める現金が乏しくなりがちです。こうした方が納税資金を生命保険で備えておくと、相続人が慌てて資産を手放さずに済みます。後継者に事業や自宅を継がせ、ほかの相続人には保険金を代償金として渡す、という分け方の原資にもなりますよ。

5-2. 注意したほうがよい人

逆に、次のような方は立ち止まって確認したいところ。

- すでに多額の保険に入っていて、非課税枠を超えている方

- 契約形態や受取人を確認しないまま加入している方

すでに枠を超えるほど加入している場合は、減額や払済で保障を整理し、家計の負担を見直す手もあります。多ければ多いほど安心、というわけでもないんです。

ここで、受取人の選び方でつまずいた例を紹介します。

〈前提〉

・被相続人:祖父

・相続人:長男・長女の2人

・財産:8,000万円(子が相続)

・祖父は、かわいい孫(長男の子)を受取人にして、生命保険1,000万円に加入していた

〈何が起きたか〉

孫は相続人ではないため、非課税枠(500万円×2人=1,000万円)が使えません。受け取った1,000万円は丸ごと相続税の対象。しかも孫は2割加算の対象なので、税額はさらに上乗せされます。課税価格の合計は、財産8,000万円+保険金1,000万円で9,000万円。基礎控除4,200万円を引いた4,800万円を相続人2人で分けて速算表に当てはめると、相続税の総額は620万円です。これを取得割合で按分し、孫のぶんに2割加算を乗せると、相続人と孫が納める合計はおよそ634万円になります。

〈もし受取人を子にしていたら〉

同じ1,000万円でも、受取人が子なら非課税枠で全額が非課税。課税価格は財産の8,000万円だけになり、相続税の合計はおよそ470万円で済みました。

差は約164万円。受取人を孫にしたばかりに、これだけ多く納めることになった計算です。

〈どうすれば防げたか〉

孫に財産を渡したい気持ちがあっても、税金まで含めて誰を受取人にするかを決めることでした。加入時や見直しのときに一度、税理士に相談しておけば避けられたケースですね。

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

生命保険は、非課税枠での節税、納税資金の確保、争いの防止という、相続対策に必要な要素をまとめて備えています。現金で持つより税金の面で有利になりやすく、受け取りも早い。

ただ、入りすぎや受取人の選び方しだいでは、効果が薄れたり、かえって損をしたりすることもあります。

- 非課税枠は「500万円×法定相続人の数」まで

- 受取人は原則、相続税を負担する相続人に

- 契約形態で税金の種類が変わる

このあたりを押さえたうえで、自分の家にとって必要な保障額や受取人を考えるのが、失敗しないコツ。判断に迷うところは、一度専門家に整理してもらうと早いですよ。

よくある質問

「500万円×法定相続人の数」までです。相続人が3人なら1,500万円まで相続税がかかりません。ただし非課税枠が使えるのは、受取人が相続人の場合に限られます。

原則として、相続税を負担する相続人を受取人にするのが基本です。配偶者は税額軽減で税金がかからないことが多く、せっかくの非課税枠が活きにくい場合があります。孫など相続人以外は非課税枠が使えず、2割加算の対象にもなるため注意が必要です。

受取人に指定されていれば受け取れます。ただし相続を放棄すると相続人ではなくなるため、非課税枠は使えません。

相続対策では、一生涯保障が続く終身保険が基本です。定期保険は保険料が安い反面、一定期間で保障が切れるため、いつ起きるか分からない相続には不向きですね。

受取人が指定されている死亡保険金は、受取人固有の財産とされ、原則として遺産分割の対象になりません。受取人が一人で請求でき、ほかの相続人の同意がなくても受け取れます。

仮払い制度を使えば、各金融機関ごとに「預貯金額×3分の1×法定相続分」(1金融機関あたり上限150万円)まで単独で引き出せます。ただし引き出せる額には限りがあるため、まとまった納税資金の備えとしては生命保険のほうが向いています。