相続税の計算方法を5ステップで解説【早見表・シミュレーション付き】

「相続税って、結局いくらかかるの?」——ご家族を亡くされた方が最初にぶつかる疑問がこれです。相続税の申告は、遺産の額や家族構成によって納税額がまるで変わるため、「計算方法がわからない」と不安になるのも無理はありません。

ただ、手順さえ押さえれば相続税の計算はそこまで難しくありません。ざっくり言うと、遺産の合計額から基礎控除を引き、法定相続分で振り分けてから税率をかけ、全員分を合計する。この流れが分かっていれば、早見表やシミュレーションの数字もスッと入ってくるはずです。

この記事では、相続税の計算手順を5つのステップに分けて解説します。速算表の読み方、家族構成別の早見表、遺産額ごとのシミュレーション、そして自分で計算するときに気をつけたいポイントまでまとめました。「うちの場合どうなるんだろう」が少しでもクリアになれば幸いです。なお、すぐに概算を知りたい方は相続税の計算シミュレーションもご利用ください。

この記事で分かること

- 相続税計算の5ステップと、各ステップでやること

- 速算表(税率表)の見方と「控除額」の意味

- 家族構成×遺産額で税額がわかる早見表

- 遺産5,000万円・8,000万円・1.5億円のシミュレーション

- 自分で計算するときのよくある間違いと過少申告のリスク

目次

1. 相続税の計算方法|5つのステップで全体像をつかむ

相続税の計算は、「遺産の合計に税率をかけるだけ」ではありません。実際には5つのステップを踏みます。いきなり全部を覚えようとするとしんどいので、まずは流れだけつかんでください。

1-1. ステップ①|課税価格の合計額を出す

最初にやるのは、亡くなった方の財産をすべて洗い出して合計すること。現金・預貯金はもちろん、不動産(土地・建物)、株式、投資信託なども対象です。

ここで見落としやすいのが次の3つ。

- 子ども名義の口座だけど、実質的に親のお金だった預金(名義預金)

- 死亡保険金や退職金(みなし相続財産と呼ばれ、非課税枠を超えた分が課税対象)

- 亡くなる前7年以内の生前贈与分(持ち戻しとして加算される)

これらを合算した金額から、借入金や葬式費用を差し引いたものが「課税価格の合計額」です。遺産の総額、と言い換えてもいいでしょう。

1-2. ステップ②|基礎控除を引いて課税遺産総額を求める

課税価格の合計額が出たら、次は基礎控除を引きます。

計算式はシンプルです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

配偶者と子2人なら法定相続人は3人で、基礎控除は4,800万円。遺産がこの金額以下なら、相続税はゼロで申告も不要です。

基礎控除を差し引いた残りが課税遺産総額。ここからが本格的な税額計算です。

1-3. ステップ③|法定相続分でいったん分ける

課税遺産総額を、法定相続分どおりに各相続人へ割り振ります。配偶者と子2人なら、配偶者が1/2、子がそれぞれ1/4です。

ここでよく聞かれるのが「実際の分け方と違ったらどうするの?」という疑問。答えは、実際の分割内容は関係ない。この振り分けは、あくまで「相続税の総額」を計算するための仮の手順です。実際に誰がいくら受け取るかは、この後のステップで調整します。

端数が出る場合は千円未満を切り捨てます。

1-4. ステップ④|速算表で各人の税額を出す

ステップ③で振り分けた金額に、相続税の税率表(速算表)を当てはめます。速算表の詳しい読み方はこの後のセクションで説明しますが、ざっくり言うと「取得金額 × 税率 − 控除額」で一発です。

各人の税額を全部足すと、相続税の総額が出ます。この金額は百円未満を切り捨てます。

関連記事:相続税の税率は10%〜55%の8段階・速算表の見方と計算例を相続専門税理士が徹底解説

1-5. ステップ⑤|相続税の総額を実際の割合で按分する

最後に、ステップ④で求めた「相続税の総額」を、各相続人が実際に受け取った財産の割合で配分し直します。

ここで登場するのが税額控除。配偶者の税額軽減(1.6億円または法定相続分まで非課税)、未成年者控除、障害者控除などを差し引いて、ようやく各人の相続税の申告に必要な納付税額が確定します。

あと、被相続人の配偶者や一親等の血族以外の人(兄弟姉妹、孫養子など)が財産を取得した場合は、税額が2割加算されます。

……ちょっとステップが多いように感じるかもしれません。けれど、実務で一番手間がかかるのはステップ①の「財産の洗い出しと評価」のほうで、計算自体は電卓で追えるレベルです。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、ステップ①の課税価格を出す段階でつまずく方がとても多いんです。特に名義預金。ご本人は「子どもの口座だから関係ない」と思っていても、通帳の管理やお金の出どころが被相続人なら、相続財産に含めなければなりません。あいまいなまま進めると、あとで税務調査で指摘されるケースも少なくないので、財産の洗い出しは丁寧にやっておいてくださいね。

関連記事:相続税の基礎控除はいくら?計算式・早見表を相続専門税理士が解説

関連記事:名義預金とは?相続税がかかる判定基準・時効・解消方法を相続専門税理士が解説

参考:相続税の計算(国税庁)

2. 相続税の速算表と税率の仕組み

2-1. 相続税の速算表(税率10%〜55%の8段階)

ステップ④で使う速算表がこちらです。

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

右端の「控除額」が何者か分かりにくいですよね。

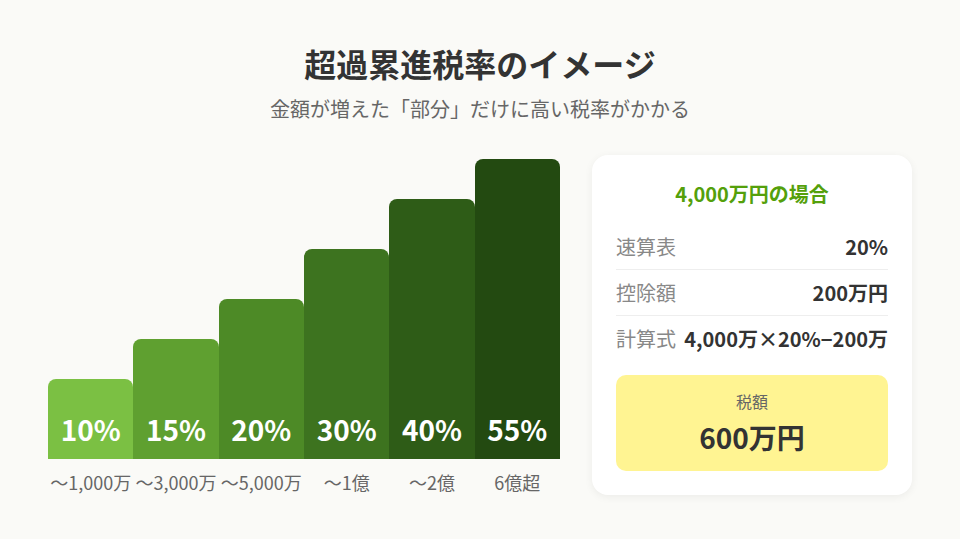

相続税は超過累進税率といって、取得金額のうち段階ごとに異なる税率がかかります。たとえば4,000万円なら、最初の1,000万円に10%、次の2,000万円に15%、残りの1,000万円に20%……と刻んで計算するのが本来のやり方です。

ただ、毎回こんな刻み計算をしていたら大変。速算表では、一番高い税率で一括計算して、取りすぎた分を「控除額」としてまとめて引いています。

4,000万円 × 20% − 200万円 = 600万円

刻み計算でもまったく同じ600万円になります。控除額は「税金が安くなるおまけ」ではなく、計算をショートカットするための調整額です。……と聞くとややこしく感じるかもしれませんが、要は「一発で答えが出る便利な表」だと思っていただければ大丈夫です。

2-2. 速算表を使った計算のやり方

具体例で確認しましょう。法定相続分に応じた取得金額が2,600万円だった場合:

- 速算表で該当するのは「〜3,000万」の区分

- 2,600万円 × 15% − 50万円 = 340万円

2,600万円に対して340万円。実効税率にすると約13%です。「15%がまるごとかかる」わけではない、というのが超過累進のポイントです。

関連記事:相続税の税率は10%〜55%の8段階・速算表の見方と計算例を相続専門税理士が徹底解説

参考:相続税の税率(国税庁)

計算や控除の適用でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

3. 相続税の早見表|遺産額×家族構成でわかる税額の目安

早見表は「だいたいこのくらいかな」をつかむためのツールです。正確な税額は個別の財産評価や控除の適用しだいで変わりますが、まずは自分の家族構成に近いパターンを探してみてください。

3-1. 配偶者ありの早見表(配偶者+子1〜3人)

以下は、配偶者が法定相続分を取得し配偶者の税額軽減を適用した場合の概算です。

| 遺産総額 | 配偶者+子1人 | 配偶者+子2人 | 配偶者+子3人 |

|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 88万円 |

| 1億円 | 385万円 | 315万円 | 263万円 |

| 1.5億円 | 920万円 | 748万円 | 665万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 |

3-2. 配偶者なし(子のみ)の早見表

| 遺産総額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 |

配偶者がいないケースでは、配偶者の税額軽減が使えないぶん、金額がぐっと上がります。

3-3. 早見表を使うときの3つの注意点

① 配偶者控除の使い方で税額が変わる

早見表は「配偶者が法定相続分を取得した場合」で計算しています。実際に配偶者が受け取る割合が法定相続分と異なれば、税額も変動します。配偶者に集中させすぎると、二次相続(配偶者が亡くなったときの相続)で子どもの負担がはね上がるリスクもあります。

② 小規模宅地等の特例は反映されていない

自宅の土地を相続する場合、小規模宅地等の特例を使えば評価額を最大80%減額できます。早見表にはこの効果が含まれていないので、実際の税額は表の数字より低くなる可能性があります。

③ 生前贈与の持ち戻しは含まれていない

こうした要素まで踏まえて概算したい場合は、相続税シミュレーターで試算してみてください。

亡くなる前7年以内の生前贈与は相続財産に加算されます。早見表はこの持ち戻しを考慮していません。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「早見表を見てうちは大丈夫だと思っていた」という方がたびたびいらっしゃいます。自宅の土地を路線価で評価してみたら、思ったより高くて基礎控除を超えていた。そういうケースが何度もありました。早見表で「ギリギリかも」と感じた段階で、一度プロに確認してもらうほうが安心ですよ。

4. 相続税のシミュレーション|3パターンの計算例

ここからは、遺産額の異なる3つのケースで実際に計算してみます。計算の流れが分かれば、ご自身の家庭に当てはめて概算することもできるはずです。(手計算の前にご自身の数字で試したい方は、相続税シミュレーションが便利です)

4-1. 遺産5,000万円のケース(配偶者+子2人)

前提

遺産総額:5,000万円(うち自宅土地2,500万円、預貯金2,000万円、生命保険金500万円)

法定相続人:配偶者、子A、子B(計3人)

ステップ②:基礎控除

3,000万円+600万円×3人=4,800万円

課税遺産総額

5,000万円−4,800万円=200万円

ステップ③:法定相続分で按分

- 配偶者:200万円×1/2=100万円

- 子A:200万円×1/4=50万円

- 子B:200万円×1/4=50万円

ステップ④:速算表を適用

全員が1,000万円以下なので税率10%。

- 配偶者:100万円×10%=10万円

- 子A:50万円×10%=5万円

- 子B:50万円×10%=5万円

相続税の総額:20万円

配偶者の税額軽減を適用すると、配偶者分10万円がゼロに。最終的な納税額は子A・子Bが合計約10万円を分担します。

ちなみに、基礎控除との差がわずか200万円なので、生命保険の非課税枠(500万円×3人=1,500万円)をきちんと差し引けば、課税遺産総額がゼロになるケースもあります。

4-2. 遺産8,000万円のケース(配偶者+子1人)

前提

遺産総額:8,000万円(うち自宅土地4,000万円、預貯金3,000万円、株式1,000万円)

法定相続人:配偶者、子(計2人)

ステップ②:基礎控除

3,000万円+600万円×2人=4,200万円

課税遺産総額

8,000万円−4,200万円=3,800万円

ステップ③:法定相続分で按分

- 配偶者:3,800万円×1/2=1,900万円

- 子:3,800万円×1/2=1,900万円

ステップ④:速算表を適用

1,900万円は「〜3,000万」の区分(税率15%、控除額50万円)。

- 配偶者:1,900万円×15%−50万円=235万円

- 子:1,900万円×15%−50万円=235万円

相続税の総額:470万円

配偶者の税額軽減を使えば、配偶者分の235万円はゼロに。子の納税額は約235万円です。

ここで、自宅の土地4,000万円に小規模宅地等の特例(80%減額)が使えたとしたらどうなるか。土地の評価が800万円になるので、遺産総額は4,800万円に下がります。基礎控除4,200万円との差は600万円。相続税の総額は約30万円まで圧縮されます。470万円が30万円ですから、440万円も違う。ご相談に来られた方がこの特例の存在を知って「えっ、そんなに変わるんですか」と驚かれる場面を何度も見てきました。

固定資産税評価額と相続税評価額の違い

「うちの土地の固定資産税は○○万円だから……」と、固定資産税の通知書の数字をそのまま使う方がいますが、これは相続税の評価額とは別物です。相続税では路線価(おおむね時価の8割程度)を使って計算するため、固定資産税評価額より高くなるのが一般的。逆に言えば、固定資産税評価額から「×1.14倍」程度で概算値を出すことができます(あくまで目安です)。

4-3. 遺産1.5億円のケース(配偶者+子2人+生命保険あり)

前提

遺産総額:1.5億円(うち自宅土地6,000万円、預貯金5,000万円、生命保険金3,000万円、株式1,000万円)

法定相続人:配偶者、子A、子B(計3人)

生命保険の非課税枠:500万円×3人=1,500万円

課税価格の計算

保険金のうち1,500万円は非課税なので、課税価格は1.5億円−1,500万円=1億3,500万円

ステップ②:基礎控除

3,000万円+600万円×3人=4,800万円

課税遺産総額

1億3,500万円−4,800万円=8,700万円

ステップ③:法定相続分で按分

- 配偶者:8,700万円×1/2=4,350万円

- 子A:8,700万円×1/4=2,175万円

- 子B:8,700万円×1/4=2,175万円

ステップ④:速算表を適用

- 配偶者(〜5,000万の区分):4,350万円×20%−200万円=670万円

- 子A(〜3,000万の区分):2,175万円×15%−50万円=276.25万円

- 子B:同上276.25万円

相続税の総額:約1,222万円

配偶者の税額軽減で配偶者分はゼロ。子A・子Bの納付額は合計約552万円です。生命保険の非課税枠がなかったら総額は約1,500万円に膨らんでいたので、保険の活用で約280万円の差が出た計算です。「生前に保険に入っておいてよかった」とご遺族がおっしゃるケースは、実務でもかなり多いです。

自分のケースだと、いくら?

相続税シミュレーターで

今すぐ試算する

いくつかの質問に答えるだけで、あなたの相続税の概算額がわかります。相続専門の税理士が監修したシミュレーションです。

【監修】相続税申告のラクソウ

5. 自分で相続税を計算するときに気をつけること

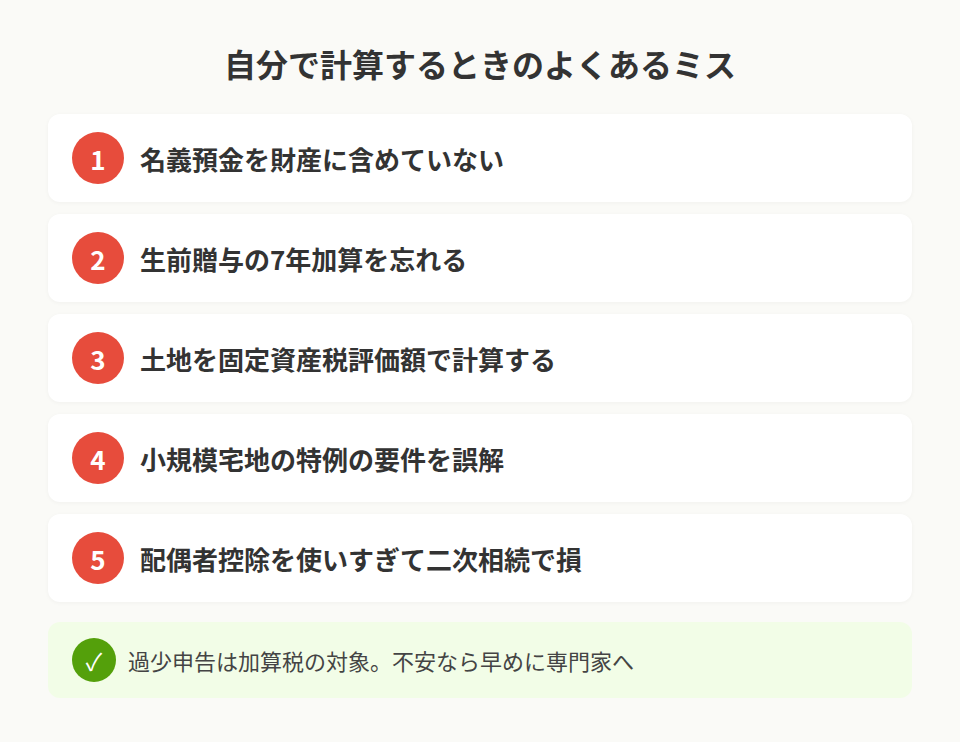

5-1. よくある計算ミス5つ

❌ ミス1:名義預金を財産に含めていない

親が子ども名義で積み立てていた預金は、実質的に親の財産とみなされます。通帳や印鑑を親が管理していた場合はまず間違いなく相続財産に含まれるので、漏らさないようにしてください。

❌ ミス2:生前贈与の7年加算を忘れる

令和6年以降の贈与から、相続財産に持ち戻される期間が3年→7年に段階的に延長されています。「贈与したから大丈夫」と思っていたお金が、実は加算対象だった、というケースは今後増えていきます。

❌ ミス3:土地の評価を固定資産税評価額で計算してしまう

相続税では路線価方式または倍率方式で土地を評価します。固定資産税評価額とは計算基準が違うので、そのまま使うと金額がズレます。

❌ ミス4:小規模宅地等の特例の適用要件を誤解

「自宅に住んでいれば使える」と思い込んでいる方がいますが、同居要件や保有継続要件など細かな条件があります。配偶者は無条件で使える一方、お子さまの場合は要件が厳しくなります。

❌ ミス5:配偶者控除を使いすぎて二次相続で損する

配偶者に財産を集中させると一次相続の税額は劇的に下がりますが、その配偶者が亡くなった二次相続では、配偶者の税額軽減が使えません。一次と二次をセットで考えないと、トータルの税負担が増えることがあります。

5-2. 過少申告のリスク

計算を間違えて過少に申告してしまった場合、税務署から指摘を受けると以下のペナルティが発生します。

- 過少申告加算税:原則10%。50万円を超える部分には15%

- 延滞税:納期限の翌日から2か月以内は年2.4%程度、それ以降は年8.7%程度

ただし、税務署から指摘される前に自分で修正申告をすれば、加算税が軽減されるか免除されます。「間違いに気づいたら早めに動く」のが鉄則です。

申告期限は相続の開始を知った日の翌日から10か月以内。この期限を過ぎてしまうと無申告加算税(15〜20%)が加わるので、スケジュール管理も大切です。

5-3. 税理士に相談したほうがよいケース

以下のどれかに当てはまる場合は、相続税の申告をご自身だけで進めるよりも専門家に相談したほうが結果的に安くつくことが多いです。

- 不動産が複数ある(評価が複雑になる)

- 遺産総額が1億円を超える

- 事業用の土地や非上場株式がある

- 名義預金の判断がつかない

- 相続人の間で分割協議がまとまらない

相続専門税理士 藤本のチェックポイント

ご自身で計算されてからご相談に来られる方もいらっしゃいますが、名義預金の申告漏れで修正申告になるケースが実は少なくないんです。お父さまやお母さまの預金口座を調べていると「あれ、この口座は……」と途中で気づく方もいて。少しでも不安があれば、申告期限に余裕があるうちにご連絡いただけると助かりますよ。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ|相続税の計算で押さえておきたい3つのこと

① 計算は5ステップで完結する

課税価格を出す→基礎控除を引く→法定相続分で按分→速算表で税額を出す→実際の割合で配分。この順番さえ頭に入っていれば、シミュレーションの数字も意味が分かるようになります。

② 早見表はあくまで目安

早見表は配偶者控除を法定相続分で適用した概算値です。小規模宅地の特例や生命保険の非課税枠は含まれていません。「表の数字より安くなる可能性もあるし、持ち戻しで高くなる可能性もある」——そう理解しておいてください。

③ 迷ったら早めに専門家へ

不動産の評価、名義預金の判断、配偶者控除の使い方(二次相続とのバランス)……。自分で概算はできても、最適な判断には専門知識が必要です。申告期限は10か月。余裕があるうちに相談しておくと、選択肢が広がります。

よくある質問

5つのステップで計算します。①課税価格の合計を出す②基礎控除(3,000万円+600万円×相続人の数)を引く③法定相続分で按分④速算表で各人の税額を出す⑤合計して実際の割合で配分。配偶者控除などを差し引いて最終的な納税額が決まります。

基礎控除を超えた場合に課税されます。配偶者と子2人なら4,800万円、配偶者と子1人なら4,200万円が非課税ラインです。

10%から55%の8段階です。法定相続分に応じた取得金額が大きいほど高い税率が適用されますが、超過累進なので全額に最高税率がかかるわけではありません。

配偶者と子2人(計3人)の場合、配偶者控除を適用すると約10万円が目安です。子のみ2人の場合は約80万円になります。

配偶者と子2人の場合、配偶者控除適用後で約315万円が目安です。子のみ2人の場合は約770万円です。

配偶者の税額軽減により、1億6,000万円または法定相続分のいずれか大きい金額まで税額がゼロになります。ただし、使いすぎると二次相続で子どもの負担が増えるリスクがあります。

基本的な計算は可能です。ただし、不動産の評価、小規模宅地等の特例、名義預金の判断などは専門的な知識が必要です。過少申告のリスクもあるため、不安な場合は税理士への相談をおすすめします。

概算としては便利ですが、小規模宅地等の特例、生前贈与の持ち戻し、土地の個別評価減などは反映されません。正確な申告には個別の計算が必要です。

不動産そのもので税率が変わることはありませんが、路線価評価額が想定より高く、基礎控除を超えやすいのは事実です。一方で小規模宅地等の特例(最大80%減額)が使えれば大幅に下がります。

対象になりますが、500万円×法定相続人の数までは非課税です。相続人が3人なら1,500万円まで非課税なので、生命保険を活用した節税は実務でもよく使われています。

相続の開始を知った日の翌日から10か月以内です。期限を過ぎると延滞税や加算税が課される可能性があるため、早めの準備が大切です。

過少申告が見つかると、原則10%の過少申告加算税と延滞税が課されます。ただし、税務署の指摘前に自分で修正申告すれば、加算税が免除または軽減されます。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00