相続手続きの流れ6ステップと期限一覧【相続専門税理士が解説】

家族が亡くなると、悲しみに浸る間もなく手続きに追われる。実際に経験された方は、口をそろえて「こんなにやることが多いとは思わなかった」とおっしゃいます。

相続税の申告はもちろん、死亡届や年金の届出、口座の凍結対応、戸籍集め、遺産分割……。どれも期限がバラバラで、しかも手続き先も違う。全体像が見えないまま進めると、どこかで期限を見落としがちなんですね。

この記事では、相続手続きを「いつまでに・何を・どこへ」の3軸で時系列に整理しました。10ヶ月後の申告期限から逆算して、今やるべきことを確認してみてください。

この記事で分かること

- 相続手続き全体のスケジュールと期限一覧

- 14日以内に済ませる届出リスト

- 3ヶ月以内の相続放棄・遺言確認・財産調査のやり方

- 準確定申告(4ヶ月以内)が必要なケース

- 遺産分割・相続税申告・名義変更(10ヶ月以内)の段取り

- 必要書類の一覧と、専門家の選び方

目次

1. 相続手続きの全体の流れ【期限別一覧表】

相続手続きには、ざっと20以上の届出・手続きがあって、期限も7日・14日・3ヶ月・4ヶ月・10ヶ月とバラバラ。

主な手続きと期限を下の表にまとめました。期限をタップするとそのセクションへジャンプできます。

| 期限 | 手続き → 届出先 |

|---|---|

| 14日以内 | 死亡届・火葬許可申請 → 市区町村 年金受給停止届 → 年金事務所 健保・介護の資格喪失届・世帯主変更届 → 市区町村 |

| 3ヶ月以内 | 遺言書確認・相続人調査・財産調査 → 家裁・金融機関・法務局 相続放棄・限定承認 → 家裁 |

| 4ヶ月以内 | 所得税の準確定申告 → 税務署 |

| 10ヶ月以内 | 遺産分割協議・相続税の申告・名義変更・相続登記 → 税務署・法務局・金融機関 |

| 1〜5年以内 | 遺留分侵害額請求 → 家裁 葬祭費・高額療養費 → 市区町村 保険金請求 → 保険会社 遺族年金 → 年金事務所 |

当事務所代表税理士の藤本が広島テレビ『丸ごと!好奇心♥知っとる!?』(2026年7月2日放送)で相続手続きの流れを解説した回の映像です。約2分で全体像をつかめます。

出演・監修:藤本敦子(税理士/相続専門)

ここから先は、期限ごとに「具体的に何をすればいいか」を順番に見ていきます。

2. 相続の発生後14日以内にやること

2-1. 死亡届・火葬許可申請の提出(7日以内)

死亡届は、死亡の事実を知った日から7日以内に市区町村の窓口へ提出する(戸籍法86条。海外で亡くなった場合は3ヶ月以内)。届出人は同居の親族が一般的ですが、同居していない親族や同居者でも届出できます。

死亡届を出すと火葬許可証が発行されるので、セットで申請しておくのが普通の流れ。

あと、死亡診断書は10枚以上コピーしておくこと。これ、けっこう大事です。銀行や保険会社、年金事務所など、あちこちで提示を求められるので、原本を出してしまうと困ります。

参考:死亡届(法務省)

2-2. 金融機関への死亡連絡(早めに)

金融機関に死亡を伝えると、その時点で口座が凍結されます。

「凍結される前に引き出しておこう」と考える方もいますが、これはトラブルのもと。他の相続人から「勝手に引き出した」と指摘されるリスクがあるし、税務調査でも確認される。急ぎの生活費が必要なら「仮払い制度」(後述)を使うのが安全です。

2-3. 年金受給停止届の提出(10日/14日以内)

亡くなった方が年金を受給していた場合、受給停止届を出す必要が。厚生年金は10日以内、国民年金は14日以内が期限です。届出先は年金事務所。マイナンバーが紐づいていれば届出不要になるケースもありますが、未支給年金(亡くなった月の分)の請求手続きは別途必要です。

2-4. 健康保険・介護保険の資格喪失届(14日以内)

国民健康保険と介護保険の資格喪失届は、死亡から14日以内に市区町村へ。会社の健康保険に加入していた場合は勤務先経由で手続きします。保険証の返却もお忘れなく。

2-5. 世帯主変更届(14日以内)

亡くなった方が世帯主だった場合、14日以内に市区町村で世帯主変更届を提出。一人暮らしだった場合や、残った世帯員が1人だけの場合は届出不要です。

2-6. 生命保険・クレジットカード・公共料金の手続き(早めに)

法律上の期限はありませんが、なるべく早めに。クレジットカードは年会費が引き落とされ続けるし、公共料金も契約者変更をしないと引き落としが止まることがあります。

生命保険は請求期限が3年なので急がなくても大丈夫ですが、保険証券を探すのに時間がかかるケースもあるので、この段階で保険会社に連絡しておくとスムーズ。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「葬儀費用の領収書を捨ててしまった」という方がけっこういらっしゃいます。葬儀費用は相続税の計算で差し引ける項目なので、領収書は必ず保管しておいてくださいね。ただし、香典返しや初七日以降の法要費用は控除対象外。この2つは分けて保管しておくのがポイントです。

手続きが多くて不安な方へ

相続手続きチェックリストを

LINEでお届けします

受付時間 平日 10:00〜17:00

3. 相続の発生後3ヶ月以内にやること

この時期にやることは大きく5つ。遺言書の確認、戸籍収集、財産調査、相続放棄の判断、そして仮払い制度の利用。どれも後のステップにつながるので、ここでの調査が全体の精度を左右すると思ってください。

3-1. 遺言書の有無を確認する(早めに)

遺言書があるかないかで、その後の流れが大きく変わります。

遺言書は3種類。自筆証書遺言(本人が手書き)、公正証書遺言(公証役場で作成)、秘密証書遺言(ほぼ使われない)。自筆証書遺言が見つかった場合は家庭裁判所での検認が必要ですが、法務局の保管制度(令和2年7月10日〜)を使っていれば検認は不要。

公正証書遺言は公証役場で検索できるので、見つからないときは一度問い合わせてみるのも手。

3-2. 相続人の調査・戸籍の収集(早めに)

法定相続人を確定するには、亡くなった方の出生から死亡までの全戸籍を集めます。

戸籍って、結婚や転籍のたびに新しく作られるんですね。だから1ヶ所で済む方もいれば、5〜6通にわたる方もいる。令和6年3月からは広域交付制度が始まって、最寄りの市区町村の窓口で他の自治体の戸籍もまとめて請求できるようになりました。ただし窓口限定で代理人は使えない点だけ注意。

何度も戸籍一式を提出するのが面倒な場合は、法務局で法定相続情報一覧図を作っておくと便利です。

関連記事:相続に必要な戸籍謄本とは?取得方法・読み方を税理士が解説

3-3. 相続財産の調査(早めに)

預貯金、不動産、有価証券、借入金。亡くなった方の財産をすべて洗い出す作業。

預貯金は金融機関ごとに残高証明書を取り寄せます。不動産は固定資産税の通知書や名寄帳(なよせちょう)で確認。証券口座は取引していた証券会社に連絡。

意外と見落とすのが貸金庫の中身。現金や権利書が入っていることが少なくないです。あと、亡くなった方が過去に確定申告をしていた場合、その控えから財産構成のヒントが見つかることも。

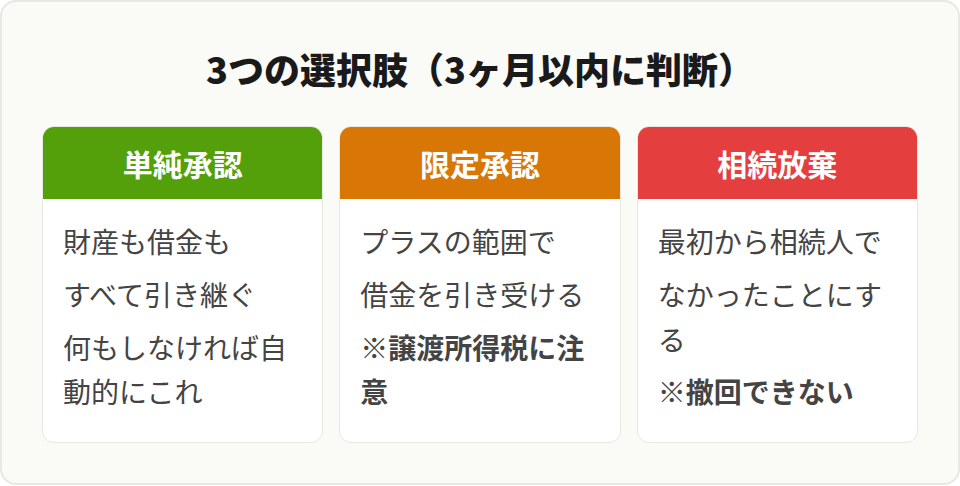

3-4. 相続放棄・限定承認の判断(3ヶ月以内)

相続開始を知った日から3ヶ月以内に、家庭裁判所へ申述する必要があります(民法915条)。何もしなければ「単純承認」——財産も借金もすべて引き継ぐ形になります。

相続放棄を選べば最初から相続人でなかった扱いになる。一度受理されたら撤回はできないので、判断は慎重に。

もうひとつ、「限定承認」という制度もあります。これはプラスの財産の範囲内でだけ借金を引き受ける方法。ただ、限定承認を選ぶと、財産を時価で譲渡したとみなされて譲渡所得税がかかることがある。ここは意外と知られていない落とし穴。

3ヶ月では判断がつかない場合、家裁に「熟慮期間の伸長」を申し立てることもできます。

3-5. 預貯金の仮払い制度(必要に応じて)

口座が凍結されると、葬儀費用や当面の生活費にも困る。そんなときに使えるのが仮払い制度(民法909条の2)。

遺産分割が終わっていなくても、金融機関ごとに上限150万円まで引き出せる仕組みです。相続人が単独で請求できるので、他の相続人の同意は不要。

ただ、引き出した金額は遺産分割の際に相続分から差し引かれる。必要最低限にとどめておくのが無難です。

関連記事:相続で口座が凍結されたら?解除手続き・仮払い制度・必要書類を相続専門税理士が解説

相続専門税理士 藤本のチェックポイント

限定承認は「借金がいくらあるかわからない」ときの選択肢として使われますが、譲渡所得税のことまで考えている方はほとんどいません。ご相談いただくなかでも、不動産に含み益があるケースでは「放棄にすればよかった」と後悔される方がいらっしゃいます。プラス・マイナスがはっきりしないときは、まず財産調査から一緒に始めましょう。

相続放棄の判断でお悩みの方へ

相続手続きチェックリストを

LINEでお届けします

受付時間 平日 10:00〜17:00

4. 相続の発生後4ヶ月以内にやること

4-1. 所得税の準確定申告(4ヶ月以内)

準確定申告とは、亡くなった方に確定申告の義務があった場合、相続人が4ヶ月以内に税務署へ申告・納税する手続きです。

給与所得者で年末調整済みの方は、原則として不要。ただ、不動産収入や事業所得があった方、医療費控除を受けたい方などは対象になります。

意外と見落としやすいポイントがあります。1月1日〜3月15日の間に亡くなった場合、前年分の確定申告もまだ済んでいない可能性がある。この場合、本年分と前年分の2本を4ヶ月以内にまとめて提出する必要があります。

あと、還付になるケースでは提出期限の定めがない。「申告しなくてもいいんだけど、申告すれば還付される」というパターンは意外と多いです。

関連記事:準確定申告とは?必要な人・期限・必要書類・書き方を相続専門税理士が解説

参考:準確定申告(国税庁)

5. 相続の発生後10ヶ月以内にやること

5-1. 遺産分割協議と協議書の作成(なるべく10ヶ月以内)

遺言がなければ、相続人全員で「誰が何をもらうか」を話し合います。全員が合意したら遺産分割協議書を作成し、署名・実印・印鑑証明書を添えて完成。

ここで気をつけたいのが、遺産分割が10ヶ月の申告期限までに完了しないと、配偶者の税額軽減や小規模宅地等の特例など6つの特例が使えなくなること。特例が使えないまま法定相続分で一旦申告し、あとから「申告期限後3年以内の分割見込書」を提出すれば救済される道もありますが……手間も税負担も増える。なるべく期限内にまとめたいところ。

5-2. 相続税の申告・納付(10ヶ月以内)

相続税の申告と納付の期限は、相続の開始を知った日の翌日から10ヶ月以内(相続税法27条)。提出先は亡くなった方の住所地を管轄する税務署。

基礎控除(3,000万円+600万円×法定相続人の数)を超えていなければ、申告は原則不要。ただし、配偶者の税額軽減や小規模宅地等の特例を使って税額をゼロにする場合は、申告書の提出が必要です。

ここを勘違いして「税額ゼロだから出さなくていい」と放置すると、特例が適用されず、本来の税額がそのまま課されてしまいます。

現金での一括払いが難しい場合は、延納(分割払い)や物納(不動産等で納める)も選択肢。ただし担保の提供や税務署の許可が必要なので、早めの相談がカギになります。

関連記事:相続税の基礎控除はいくら?計算式・早見表【令和最新版】|広島の専門税理士が解説

関連記事:相続税の配偶者控除で1.6億円まで非課税にする要件・計算・注意点

5-3. 預貯金・有価証券の名義変更(分割確定後)

遺産分割が確定したら、各金融機関で名義変更(払戻し)の手続き。

金融機関ごとに必要書類も様式も違うのが厄介で、遺産分割協議書のフォーマットも各社独自のものを求められるケースがある。事前に電話で確認して、必要書類リストをもらっておくと二度手間を防げます。

関連記事:遺産分割協議書とは?書き方・必要書類・提出先を相続専門税理士が解説

5-4. 不動産の相続登記(義務化・3年以内)

令和6年4月1日から、相続登記が義務化されました。不動産を相続で取得したことを知った日から3年以内に登記しないと、正当な理由がなければ10万円以下の過料の対象に。

これ、令和6年4月1日より前に相続が発生していた分も対象です。経過措置として令和9年3月31日までに登記すればOK。

遺産分割がまとまらない場合は「相続人申告登記」という暫定的な手続きもあり。

相続専門税理士 藤本のチェックポイント

「配偶者控除で税額ゼロだから申告しなくていいですよね?」——このご質問、本当に多いんです。答えは「いいえ」です。配偶者控除は申告書を提出して初めて使える制度。期限ギリギリに気づいて慌てる方も少なくないので、早めに動いていただけるとうれしいです。

申告が必要かどうか分からない方へ

相続手続きチェックリストを

LINEでお届けします

受付時間 平日 10:00〜17:00

6. 相続の発生後1年〜5年以内にやること

6-1. 遺留分侵害額請求(1年以内)

遺言の内容に偏りがあって、遺留分が侵害されている場合は、相続開始と遺留分侵害を知ってから1年以内(または相続開始から10年以内)に請求。兄弟姉妹には遺留分がない点も覚えておいてください。

関連記事:遺留分とは?相続でもらえる最低限の取り分を専門税理士が解説

6-2. 葬祭費・埋葬料・高額療養費の申請(2年以内)

国民健康保険の加入者が亡くなった場合は「葬祭費」(自治体により3〜7万円)、会社の健康保険なら「埋葬料」(一律5万円)が支給されます。死亡から2年以内に申請。

あと、亡くなった方の医療費が自己負担限度額を超えていた場合は「高額療養費」の還付も請求できます。こちらも診療月の翌月から2年以内が期限。入院や長期通院をしていた方は確認しておいてください。

6-3. 生命保険の死亡保険金請求(3年以内)

保険法で3年以内とされています。複数の保険契約がある場合は、保険証券の確認漏れに注意。

6-4. 遺族年金の請求(5年以内)

遺族基礎年金・遺族厚生年金は死亡から5年以内に請求。国民年金の死亡一時金や寡婦年金は2年以内。

未支給年金(亡くなった月の分の年金)の請求も忘れずに。H3 2-3で触れた受給停止届とは別の手続きで、生計を同じくしていた遺族が受け取れます。期限を過ぎると受け取れなくなるので、早めに手続きを。

7. 相続手続きに必要な書類一覧

| 手続き | 必要書類 → 取得先 |

|---|---|

| 相続人確定 | 被相続人の出生〜死亡の戸籍謄本一式 相続人全員の現在戸籍 → 市区町村(広域交付可) |

| 預貯金の解約 | 残高証明書 遺産分割協議書 印鑑証明書 戸籍一式 → 各金融機関 |

| 不動産の登記 | 登記事項証明書 固定資産税評価証明書 遺産分割協議書 住民票 → 法務局・市区町村 |

| 相続税の申告 | 申告書一式 財産評価関連書類 戸籍一式(コピー可) → 税務署 |

戸籍謄本と残高証明書は取り寄せに1〜3週間かかることもあるので、早めに動いておくのがポイント。法定相続情報一覧図を作っておけば、金融機関ごとに戸籍の束を持ち歩かなくて済みます。

関連記事:法定相続情報一覧図とは?取得方法・必要書類・書き方を相続専門税理士が解説

関連記事:相続に必要な戸籍謄本とは?取得方法・読み方を税理士が解説

8. 相続手続きは誰に頼む?専門家の選び方

| 専門家 | 得意分野 | 費用目安 |

|---|---|---|

| 税理士 | 相続税の申告・節税対策・財産評価 | 20〜50万円〜 |

| 弁護士 | 遺産分割の紛争解決・遺留分請求 | 着手金20万円〜 |

| 司法書士 | 不動産の相続登記・遺産整理業務 | 5〜15万円 |

| 行政書士 | 遺産分割協議書の作成・戸籍収集 | 3〜10万円 |

どの専門家に依頼するにしても、最初の相談は「全体を見渡せる人」にするのがおすすめ。戸籍収集から財産調査、申告まで一気通貫で対応できる税理士なら、途中で別の専門家を探す手間も減ります。

相続専門税理士 藤本のチェックポイント

「まず誰に相談すれば?」と迷われる方が多いのですが、手続き全体を見渡すと税理士が軸になるケースが少なくありません。戸籍の収集から財産の評価、申告までまとめてお手伝いできますし、必要に応じて司法書士や弁護士をご紹介することもできます。お気軽にLINEでご連絡くださいね。

まずは税理士に相談してみませんか

相続手続きチェックリストを

LINEでお届けします

受付時間 平日 10:00〜17:00

まとめ

相続手続きは、期限ごとに「やるべきこと」を整理しておくだけで、かなり見通しが良くなります。

振り返ると、7日以内の死亡届から始まって、14日以内の届出ラッシュ、3ヶ月の放棄判断、4ヶ月の準確定申告、そして10ヶ月の申告期限。ひとつひとつは難しくないけれど、並行して進めるとなると抜け漏れが心配。

LINEに登録いただくと、相続手続きの進捗チェックリストをご利用いただけます。今どこまで終わっているか、次に何をすればいいかをいつでも確認できるので、活用してみてください。

相続手続きの進捗を管理したい方へ

相続手続きチェックリストを

LINEでお届けします

受付時間 平日 10:00〜17:00

よくある質問

相続手続きに関するよくある疑問を、税理士の視点でまとめました。

死亡届の提出(7日以内)が最初の手続きです。同時に死亡診断書のコピーを10枚以上取っておくと、その後の銀行や保険の手続きがスムーズに進みます。並行して金融機関への連絡と年金受給停止届の準備を進めましょう。

手続き自体は自分でもできます。ただ、戸籍収集・財産調査・相続税の申告は専門知識がないと時間がかかりますし、特例の適用漏れで余計な税金を払ってしまうリスクもあります。財産が基礎控除を超えそうな場合や不動産が含まれる場合は、早めに税理士へ相談するのがおすすめです。

相続税の申告期限(10ヶ月)を過ぎると、加算税(10〜20%)と延滞税が発生します。相続登記を放置すると令和6年4月以降は10万円以下の過料の対象に。また遺留分の請求権は1年で時効消滅するので、権利を失うリスクもあります。

法律上の決まりはありませんが、実務では相続財産から支払うケースが一般的です。遺産分割協議の中で「税理士費用は遺産から差し引く」と取り決めることが多いですね。

最も重要な期限は相続税の申告(10ヶ月以内)です。ただし、相続放棄の判断は3ヶ月以内、準確定申告は4ヶ月以内と、もっと早い期限の手続きもあります。全体のスケジュールは本記事の期限別一覧表で確認してください。