死亡保険金の受取人は誰にすべき?3つの選び方を相続専門税理士が解説

「保険金って、結局だれのものになるんだろう」。これ、契約のときはあまり考えないんですよね。でも受取人を誰にするかで、あとからかかる死亡保険金に関する相続税は何百万円も変わります。

独身のころに親を受取人にして、結婚しても変えていない。離婚したのに元配偶者のまま。実は、こういう契約がほんとに多いんです。

いざ相続が起きてから「非課税枠が使えなかった」と気づいても、もう戻せません。この記事では、受取人に指定できる人、損をしない選び方、先に亡くなっていたときや変更したいときの扱いまで、ひととおり書きました。今の証券を引っぱり出すきっかけになればうれしいです。

死亡保険金の受取人とは、契約者が「この人に保険金を渡す」と決めた人のことです。配偶者や子など2親等以内の親族が原則ですが、保険会社が認めればそれ以外の人を指定できる場合もあります。受け取った保険金は受取人だけの固有の財産で、遺産分割の対象にはなりません。

この記事で分かること

- 死亡保険金の受取人に指定できる人の範囲

- 受取人を誰にすると相続税で損をするか

- 受取人が先に亡くなった・いない・変更したいときの扱い

- 契約形態で変わる税金の種類(相続税・所得税・贈与税)

目次

1. 死亡保険金の受取人とは?指定できる人の範囲

まず、いちばん誤解されているところから。

受取人が受け取った死亡保険金は、遺産分割の対象になりません。 「兄さんが全額もらったから、遺産分割でみんなに分け直そう」。これ、原則できないんです。保険金は受取人ひとりの固有の財産だからです。

民法でいう相続財産なら、みんなで分ける。でも税法上「みなし相続財産」として死亡保険金には相続税はかかるのに、本来の遺産ではない。だから分けられない。……と言われても、ややこしいですよね。ここは「税金はかかるけど、分割はしない」とだけ覚えておけば大丈夫です。

1-1. 受取人に指定できる範囲

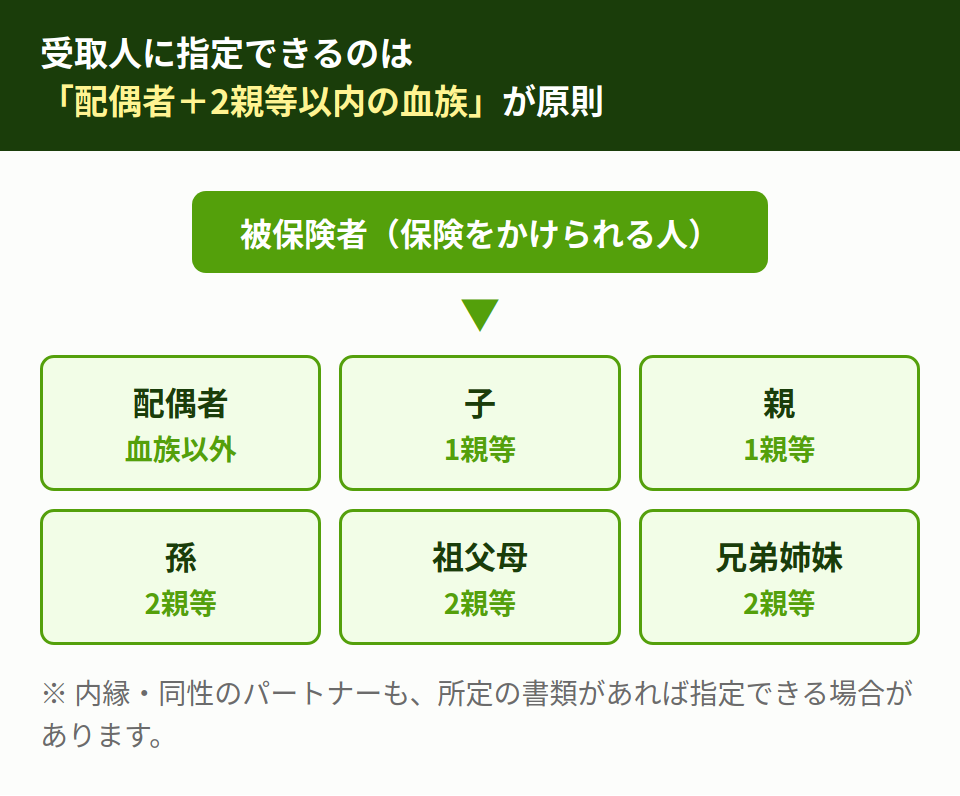

では、誰を受取人にできるのか。多くの保険会社では、配偶者と2親等以内の血族(子・親・孫・兄弟姉妹)が原則です。保険金目当ての事件を防ぐためのルールでもあります。

ただ、最近は事情のある家族も増えました。内縁のパートナー、同性のパートナーを受取人にできる保険会社も出てきています。所定の書類はいりますが、ゼロではありません。「うちは無理かも」と決めつけず、まず聞いてみてください。

2. 生命保険の受取人は誰にするのがいい?選び方の3つの視点

ダメではないんです。ただ、選び方には見るべき角度があります。

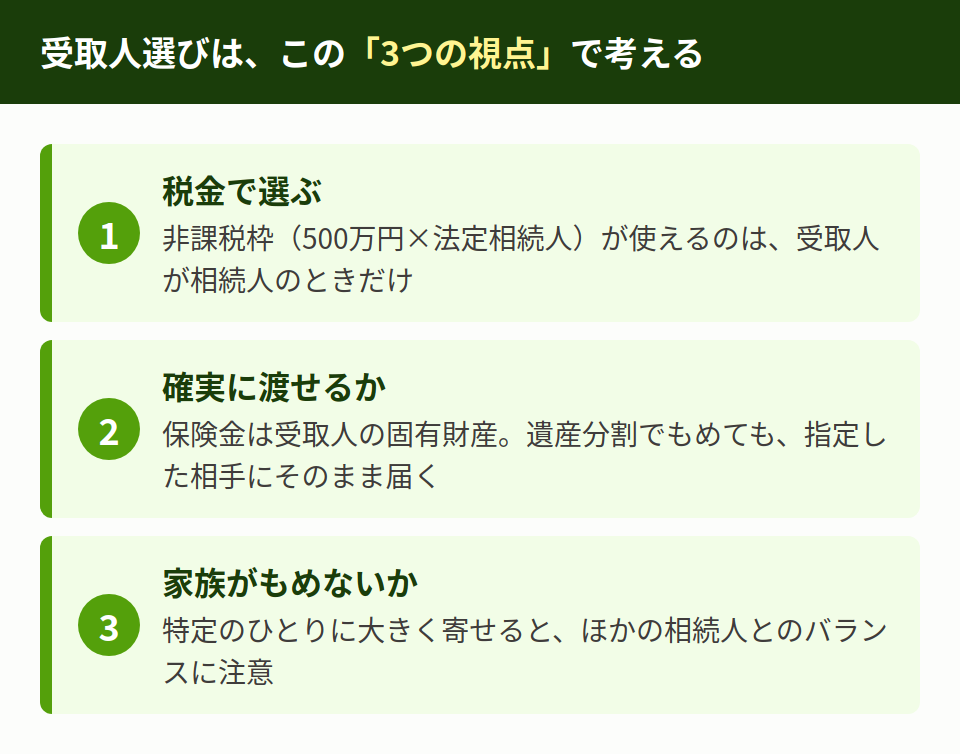

ひとつめは税金。死亡保険金には「500万円×法定相続人の数」までの非課税枠があって、これが使えるのは受取人が相続人のときだけ。相続人以外を選ぶと、この枠は丸ごと消えます。ここは次でくわしく書きます。

ふたつめは、確実に渡せるか。保険金は受取人の固有の財産なので、遺産分割でもめても、指定した相手にそのまま届きます。介護してくれた長女に多めに残したい。事業を継ぐ次男に納税資金を持たせたい。そういう想いを形にしやすいんです。

で、みっつめ。受け取ったあとに、家族がもめないか。特定のひとりに大きく寄せると、ほかの相続人との間にしこりが残ることもあります。金額のバランスは、家族の関係も見ながら、というところ。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「とりあえず配偶者にしておけば安心」と思い込まれている方、とても多いんです。でも、お子さんの世代やご家庭の事情によっては、別の選び方が合うこともあります。税金のことと、ご家族の気持ち。その両方で、一緒に考えていきましょうね。

3. 死亡保険金の受取人を相続人以外にすると相続税で損をする

先に、数字で見てもらいます。

受取人が「子」か「甥」かで課税対象が変わる

前提:父が亡くなり、相続人は長男・長女の2人。死亡保険金は1,500万円。法定相続人は2人なので、非課税枠は500万円×2人=1,000万円。

ケースA:受取人が長男(相続人) 非課税枠1,000万円が使える。課税対象に入る保険金 = 1,500万円 − 1,000万円 = 500万円。

ケースB:受取人が甥(弟の子=相続人以外) 非課税枠は使えない。課税対象に入る保険金 = 1,500万円 − 0円 = 1,500万円。さらに甥の相続税は2割増し。

同じ1,500万円なのに、課税対象に入る金額が1,000万円も違う。しかも甥は税額が2割増しです。なぜこんなことになるのか。理由はふたつあります。

ひとつは、非課税枠が使えるのが相続人だけだから。甥や姪、内縁のパートナー、友人。相続人でない人が受け取ると、500万円×法定相続人の数、という枠はまるごと使えません。受け取った全額が、そのまま課税対象です。

もうひとつが2割加算。配偶者と1親等の血族(子・親)以外が財産を取得すると、その人の相続税は2割増しになります。甥や姪、友人を受取人にすると、非課税枠なしのうえに2割増し。ダブルで重くなるわけです。

※実際の納税額は、ほかの遺産も合わせて計算するので、ご家庭ごとに変わります。

「うちの受取人、誰になってたかな」と気になった方は、一度ご確認を。

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

関連記事:生命保険に相続税はかからない?非課税枠500万円を相続専門税理士が解説

4. 契約形態で変わる生命保険の税金(誰が払い・誰が受け取るか)

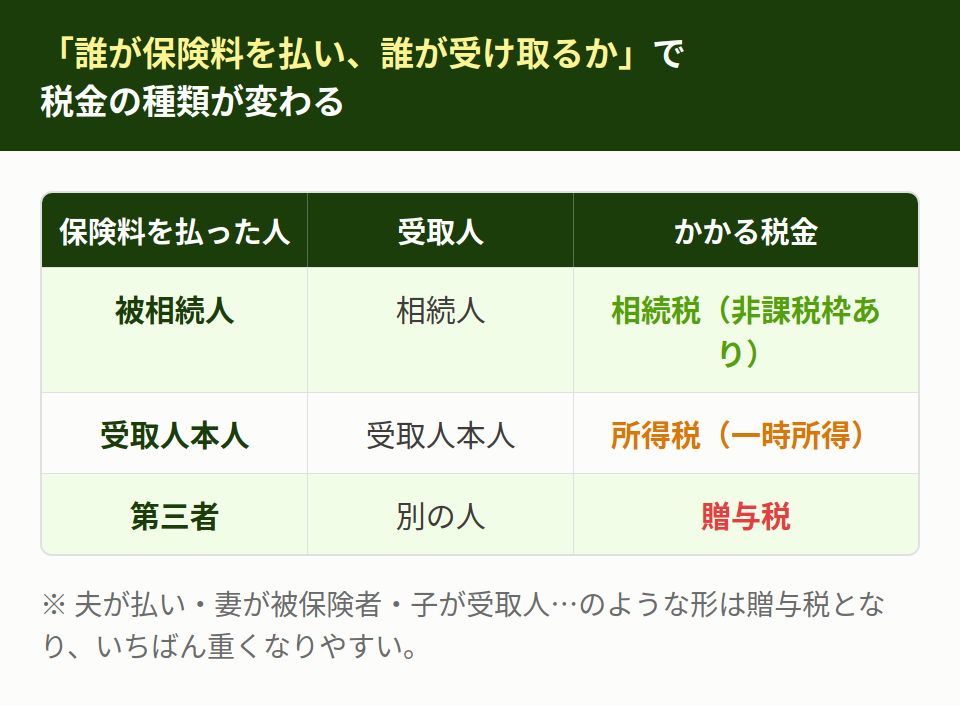

死亡保険金にかかる税金は、いつも相続税とは限りません。「保険料を誰が負担していたか」と「受取人が誰か」の組み合わせで、相続税・所得税・贈与税のどれになるかが決まります。下の表のとおりです。

| 保険料を払った人 | 受取人 | かかる税金 |

|---|---|---|

| 被相続人 | 相続人 | 相続税(非課税枠あり) |

| 受取人本人 | 受取人本人 | 所得税(一時所得) |

| 第三者 | 別の人 | 贈与税 |

このうち、いちばん負担が重くなりやすいのが贈与税のパターンです。たとえば夫が保険料を払い、被保険者は妻、受取人は子。よかれと思った契約が、実は贈与税のかかる形だった。これ、実務でたびたび見ます。契約形態は一度チェックしておきたいところです。

税額そのもののシミュレーションは、別の記事にまとめてあります。

関連記事:死亡保険金の税金は3種類・金額別シミュレーションと確定申告の要否を相続専門税理士が解説

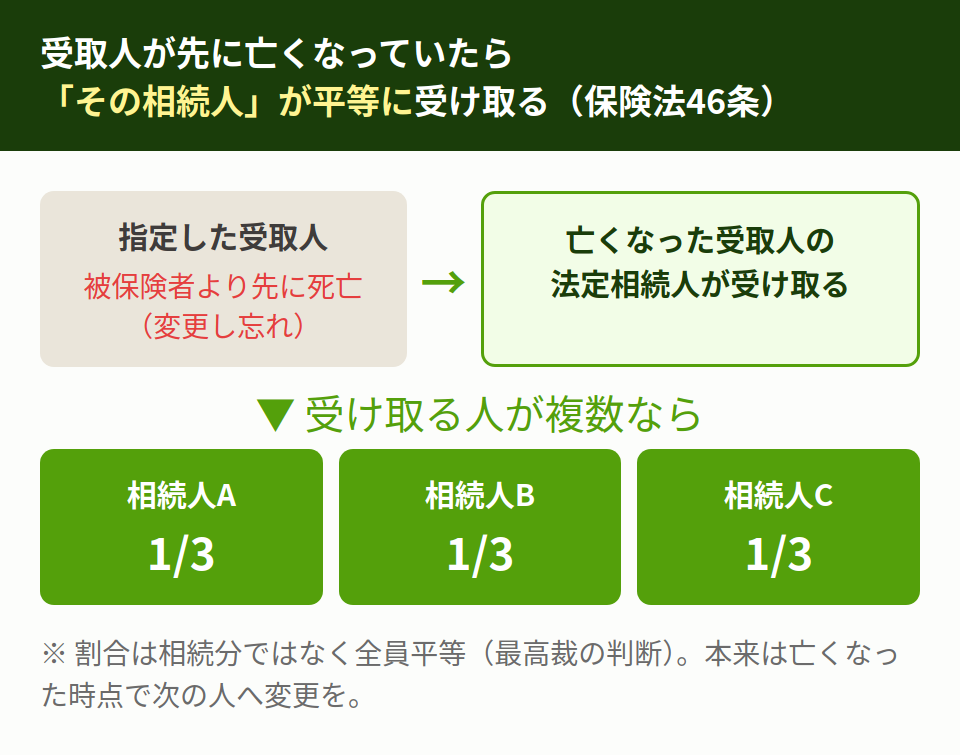

5. 生命保険の受取人が先に亡くなっていたら誰が受け取る?

指定した受取人が、被保険者より先に亡くなる。順番が逆になることは、けっこうあります。

そのまま受取人を変えずにいた場合、保険金は「亡くなった受取人の相続人」が受け取ります(保険法46条)。ここでいう相続人は、もとの受取人の法定相続人で、被保険者が亡くなった時点で生きている人です。

受け取る人が複数いるときの割合は、相続分ではなく、全員平等。3人いれば3等分です。「長男だから多め」にはなりません。過去の最高裁の判断でもそうなっています。

ただ、これは変更し忘れていた場合の話。本来は、受取人が亡くなった時点ですぐ次の人に変えておく。そのほうが、ずっとすっきりします。

6. 死亡保険金の受取人を指定していない・いないとどうなる?

受取人を指定しないまま、あるいは指定した人がいなくなったまま亡くなっても、保険金が消えるわけではありません。多くは被保険者の相続人が受け取る扱いになります。保険会社の約款で、配偶者→子→父母→孫、と順番が決められていることが多いです。

ただ、誰が受け取るかを約款まかせにするのは、もったいない。せっかく残すお金です。渡したい相手をはっきり書いておけば、想いも非課税枠も、ちゃんと活きます。

相続人がまったくいない場合は、保険金が国庫に入ることもあります。心当たりのある方は、早めに。

7. 生命保険の受取人を変更する方法と注意点

手続きは、5分です。

保険会社に連絡して、変更の届出を出すだけ。本人確認書類はいりますが、難しくありません。受取人の変更は契約者の一方的な意思表示で効力が生じる、というのが過去の最高裁の考え方です。遺言で変えることもできます(保険法44条)。

ひとつ注意。正当な理由なく受取人を変えて、もとの受取人でない人に支払われた場合、贈与税がかかることがあります。変更には、きちんと理由を持っておきたいところです。

そして、いちばん損が起きやすいのが、変更を忘れたまま、というパターン。

受取人が「母」のままだった

前提:会社員の男性が、独身のころに母を受取人にして生命保険に加入。その後、結婚して子どもも生まれましたが、受取人は母のまま。男性が亡くなり、母が死亡保険金1,500万円を受け取りました。

このとき相続人は配偶者と子で、母は相続人ではありません。 だから母が受け取った1,500万円には非課税枠が使えず、全額が課税対象になりました。受取人を配偶者か子にしていれば、非課税枠(500万円×法定相続人の数)が使えたはずなのに、です。

どうすれば防げたか:結婚や出産のタイミングで、受取人を配偶者か子に変える。それだけで非課税枠が使えました。手続きは5分。たった一行で、結果が変わります。

相続専門税理士 藤本のチェックポイント

これ、古い証券を拝見していて、いちばんよく出会うケースなんです。ご結婚されたあとも親御さんのまま、離婚されたあとも元の方のまま。ご本人はすっかり忘れていらっしゃることが多くて。一度、証券の受取人の欄だけでも見てみてくださいね。気になることがあれば、一緒に確認しましょう。

8. 受取人を子供・配偶者以外にするときの注意点

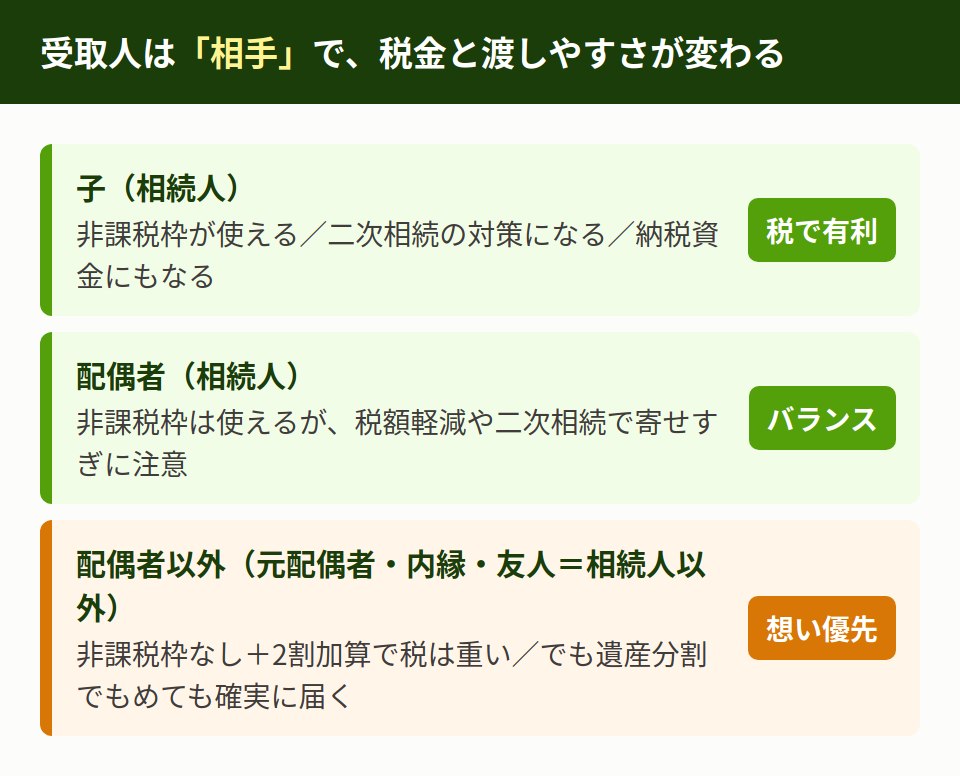

子を受取人にすると、配偶者を飛ばして次の世代へ直接お金を渡せます。いわゆる二次相続の対策になります。子は相続人なので非課税枠も使えるし、納税資金としても活きる。いい選び方です。

ただ、配偶者が健在なのに子だけに大きく寄せると、配偶者の生活資金が手薄になることもあります。配偶者には「配偶者の税額軽減」という大きな優遇があるので、そのあたりも見ながら、というところ。

配偶者以外、たとえば離婚した元配偶者は相続人ではありません。受取人が元配偶者のままだと、原則その人が受け取り、非課税枠も使えません。内縁のパートナーも同じで、非課税枠なし+2割加算の対象です。

それでも「この人に残したい」。そういう想いがあるなら、保険金は遺産分割でもめても確実に届く手段になります。税金の重さと、渡したい気持ち。どちらを取るかは、家族ごとに答えがあっていいと思います。

相続専門税理士 藤本のチェックポイント

「うちはこういう家族だけど、誰にすればいいの」。そんなお悩みを、よく伺います。正解はひとつではないんです。ご事情をお聞きしながら、税金で損をしない形を、一緒に探していきましょうね。

ご自身の契約で「受取人は誰か」「非課税枠は使える形か」が気になったら、お気軽にどうぞ。

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

受取人を誰にするか。これだけで相続税の負担が変わります。最後に要点だけ。

- 受取人が受け取る保険金は固有の財産で、遺産分割の対象にならない

- 非課税枠「500万円×法定相続人の数」が使えるのは、受取人が相続人のときだけ

- 相続人以外を受取人にすると、非課税枠なし+2割加算でダブルに重くなる

- 保険料を誰が払ったかで、相続税・所得税・贈与税のどれになるかが変わる

- 受取人が先に亡くなった・いない・古いまま、はすぐ見直しを

受取人の欄は、一度決めるとなかなか見返さないもの。でも、たった一行を変えるだけで、残せるお金が大きく変わることもあります。

よくある質問(FAQ)

相続税のことだけなら、非課税枠が使える相続人(配偶者や子)が基本です。ただ、確実に渡したい相手がいる、二次相続を見据えたいなど、ご家庭の事情で最適な相手は変わります。

多くの保険会社では、配偶者と2親等以内の血族が原則です。内縁のパートナーなど、所定の書類があればそれ以外を指定できる場合もあります。

いけないわけではありません。ただ、配偶者には大きな税額軽減があるため、配偶者に寄せすぎると非課税枠や二次相続で不利になることがある、という意味で言われます。

多くは被保険者の相続人が、約款の順番に従って受け取ります。相続人が誰もいない場合は、保険金が国庫に入ることもあります。

できます。「長男50%・長女50%」のように割合を決められます。割合を決めていないと、原則は平等です。