名寄帳とは?相続での使い方・取得方法・見方を税理士が解説

名寄帳(なよせちょう)は、亡くなった方がその市区町村に持っていた土地や家屋を、所有者ごとにまとめた一覧表です。相続が始まって最初に取りかかるのが、不動産の洗い出し。ここで手元の納税通知書だけを頼りにすると、思わぬ抜けが出ることがあります。名寄帳は、その抜けを防いでくれる一枚なんです。

相続税の申告では、亡くなった方の財産をもれなく拾い出すところが出発点になります。なかでも不動産は金額が大きい。ひとつ漏れただけで税額が変わってしまうこともあります。だからこそ、土地と家屋を一枚で見渡せる名寄帳が効いてきます。

名寄帳って結局なんなの、というところから、似た書類とどう違うか、相続のどんな場面で要るか、取り方と見方まで。2026年2月に始まった「全国版」とも呼べる新制度も、後半で扱います。

この記事で分かること

- 名寄帳の読み方・正式名称・何が書いてあるか

- 固定資産課税台帳・評価証明書・登記簿との違い

- 相続で名寄帳が必要になる3つのケース

- 請求できる人・必要書類・手数料・取り方

- 名寄帳の「価格」と相続税評価額の関係

- 2026年2月開始「所有不動産記録証明制度」との使い分け

目次

1. 名寄帳とは?読み方と何がわかる書類か

1-1. 読み方は「なよせちょう」。別名もたくさんある

名寄帳の読み方は「なよせちょう」。市区町村が管理している固定資産課税台帳を、所有者ごとに名寄せして一覧にしたものです。「名寄せ」というのは、バラバラの物件を持ち主単位でまとめ直す、という意味の役所用語ですね。

やっかいなのは、呼び名が役所によってまちまちなこと。「土地・家屋名寄帳」「固定資産課税台帳兼名寄帳」「固定資産(土地・家屋)課税台帳」など、窓口によって書類名が違います。「名寄帳ください」で通じないこともあるので、そのときは「所有している土地と家屋の一覧がほしい」と伝えると話が早いです。

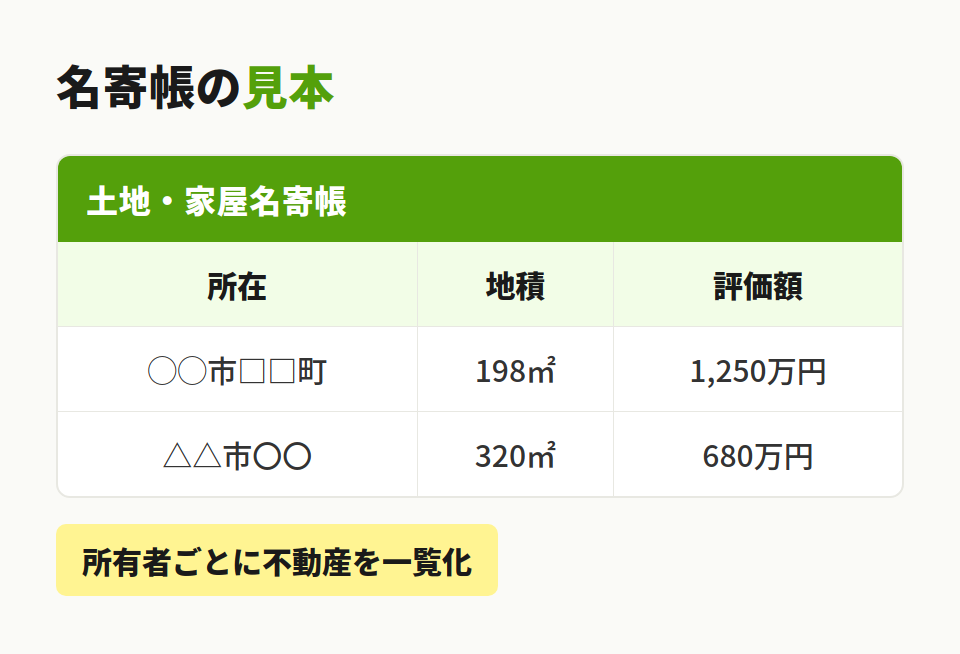

1-2. 載っているのは所在・地番・地積・評価額など

名寄帳に書かれているのは、だいたい次のような項目です。所在、地番(家屋番号)、地目、地積や床面積、そして固定資産税評価額と課税標準額。あと、共有なら持分も入ります。

ざっくり言えば、「どこに・どんな土地家屋を・どれだけ持っていたか」が一枚で見渡せるということ。相続の場面では、まずここを押さえれば不動産の全体像がつかめます。細かい数字の意味は、後半の「見方」で取り上げます。

2. 名寄帳と他の書類の違い

名寄帳・評価証明書・登記簿。名前は似ていても、出てくる役所も使う場面もバラバラなんです。

2-1. 固定資産課税台帳との違いはほぼ「呼び方」

名寄帳と固定資産課税台帳は、中身としてはほぼ同じものを指します。課税台帳が物件ごとの帳簿で、それを持ち主ごとにまとめ直したのが名寄帳、という関係です。だから「固定資産課税台帳兼名寄帳」という一体の名前で出てくる自治体も多いんです。

ひとつ覚えておきたいのは、名寄帳は「確認用」であって「証明書」ではないという点。役所の窓口で正式な証明として使うなら、固定資産(評価・公課)証明書という別の書類が必要になります。

2-2. 固定資産評価証明書との違いは「証明力」

固定資産評価証明書は、特定の物件1件について評価額を公的に証明する書類です。相続登記のときに法務局へ出したり、相続税の申告で証拠資料にしたりと、対外的に「これが評価額です」と示す場面で使います。

いっぽう名寄帳は、持ち主の不動産をまとめて見渡すための一覧で、証明力はありません。全体像を知りたいなら名寄帳、1件を公的に裏づけたいなら評価証明書。役割がけっこう違うので、混同すると窓口でやり直しになります。

2-3. 登記簿謄本との違いは「管理している役所」

登記簿謄本(登記事項証明書)は、法務局が管理する権利関係の記録です。誰が所有者で、抵当権が付いているか、といった情報が分かります。

名寄帳は市区町村が管理する課税のための台帳。だから、登記されていない未登記の建物でも、固定資産税がかかっていれば名寄帳には載ります。ここが登記簿との大きな違い。逆に、抵当権などの権利関係は名寄帳では分かりません。目的がそもそも違うので、相続では結局どちらも要る、ということが珍しくないんです。

| 書類 | 管理 | 役割 | 証明力 |

|---|---|---|---|

| 名寄帳 | 市区町村 | 所有不動産の一覧確認 | なし |

| 評価証明書 | 市区町村 | 1物件の評価額の証明 | あり |

| 登記簿 | 法務局 | 権利関係の記録 | あり |

参考:地方税法(固定資産課税台帳の規定)(e-Gov法令検索)

相続専門税理士 藤本のチェックポイント

名寄帳と評価証明書、どっちを取ればいいのか迷う方、とても多いです。ざっくりした目安をお伝えすると、財産がどれだけあるか見当をつけたい段階なら名寄帳、登記や申告で証拠として出すなら評価証明書。こう分けて考えると、まず迷いませんよ。どちらか迷ったら、一度ご相談くださいね。

3. 相続で名寄帳が必要になるケース

自宅しかないと思っていたのに、調べたら別の不動産がぽろっと出てくる。相続ではよくある話です。とくに抜けやすいのが、私道、共有、そして複数の市区町村の3つ。

3-1. 課税明細書に載らない私道・山林がある

毎年春に届く納税通知書には、課税明細書が同封されています。ただ、ここには固定資産税がかかっている物件しか載らないことがあるんです。私道や墓地、一部の山林など、非課税になっている土地は抜け落ちがち。

名寄帳なら、こうした非課税の土地も含めて確認できます。自治体によっては「非課税分も含めた資産明細がほしい」と伝える必要があるので、請求のときにひと言添えておくと安心です。

3-2. 共有名義は代表者にしか通知が来ない

共有の不動産は、納税通知書が共有者の代表者(筆頭者)1人にしか届きません。たとえば兄弟3人で持っている土地があっても、通知が来るのは代表の1人だけ。残りの人は、自分が共有者だと気づいていないこともあります。

名寄帳には共有不動産も載るので、「実は親が誰かと共有していた土地があった」というケースを拾えます。持分の見落としは、あとで遺産分割をやり直す原因にもなりやすいところ。

3-3. 複数の市区町村に不動産が散らばっている

名寄帳は市区町村ごとに作られます。だから、A市の自宅、B町の田畑、C市の別荘…と散らばっていると、それぞれの役所に請求しないと全部はそろいません。「住んでいる市役所で全国分が出る」と思い込むと、ほかの市町村の分が丸ごと漏れます。ここは盲点です。

事例:自宅だけのつもりが、私道と山林が漏れていたケース

森川孝一さん(仮)が亡くなり、長女と長男が相続することになりました。手元には自宅の納税通知書があり、課税明細書に書かれた自宅の土地と建物だけで相続税を申告。

ところが後日、税務署から連絡が入りました。自宅前の私道の共有持分(評価額 約40万円)と、隣の県にある共有名義の山林(持分 約90万円相当)が申告から漏れていたのです。どちらも非課税や共有で、課税明細書には表れていませんでした。結果として修正申告となり、過少申告加算税や延滞税の対象になりかねない状況に。

もし私道や共有不動産がある自治体で名寄帳(非課税分を含む資産明細)を取っていたら、申告の前に一覧で気づけたはずです。「自宅しかないはず」が、いちばん危ない思い込みなんです。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

相続専門税理士 藤本のチェックポイント

課税明細書だけを見て「これで全部」と安心してしまうと、非課税の土地がそっくり抜けてしまうことがあります。名寄帳もあわせて取っておくと、私道や共有分まで一度に確認できて安心ですよ。気になる土地が一つでもあれば、早めに動いておきましょうね。

4. 名寄帳の取得方法

誰が、どこで、何を持って、いくらで。この4つさえ分かれば、取得でつまずくことはあまりありません。

4-1. 請求できるのは本人・相続人・代理人

名寄帳は誰でも取れるわけではありません。個人の資産情報が細かく載っているからです。請求できるのは、原則として固定資産税の納税義務者である所有者本人。所有者が亡くなった相続のケースでは、相続人、遺言執行者、相続財産清算人などが請求できます。

本人や相続人が出向けないときは、代理人に頼むことも可能です。その場合は委任状と、代理人の本人確認書類が要ります。税理士や司法書士に手続きを任せるときも、この委任状を使います。

4-2. 取得場所は不動産がある市区町村の役所

請求先は、不動産の所在地を管轄する市区町村役場です。担当は資産税課や課税課といった部署。東京23区の場合は都税事務所、札幌・大阪・さいたまなど一部の政令指定都市では市税事務所が窓口になります。注意したいのは、自分が住んでいる役所ではなく、不動産がある場所の役所だという点。ここを勘違いすると、窓口で空振りします。

4-3. 必要書類は本人確認と相続関係の証明

相続人が窓口で請求するときの必要書類は、だいたい次のとおりです。自治体で細部が違うので、事前に役所のサイトで確認しておくと確実です。

- 申請書(窓口または役所のサイトで入手)

- 申請者の本人確認書類(マイナンバーカード・運転免許証など)

- 被相続人が亡くなったことが分かる戸籍(除籍謄本など)

- 被相続人と相続人の関係が分かる戸籍謄本、または法定相続情報一覧図

- 代理人が請求するなら、委任状と代理人の本人確認書類

戸籍謄本を何通もそろえるのが大変なときは、法定相続情報一覧図が便利。これ1枚で戸籍の束の代わりになり、名寄帳に限らず相続手続き全般で使い回せます。

4-4. 手数料は自治体ごと。郵送なら定額小為替を用意

手数料は自治体によってまちまちで、無料のところもあれば、1通あたり300円前後かかるところもあります。金額は事前に役所のサイトで確認しておくと安心です。

遠方で窓口に行けないときは、郵送請求ができる自治体が多いです。郵送の場合は、申請書類に加えて、手数料分の定額小為替と、切手を貼った返信用封筒を同封します。窓口ならその場で受け取れますが、郵送だと往復で1〜2週間ほど見ておきましょう。

もうひとつ、取る「時期」も大事。名寄帳は毎年1月1日時点の所有状況で作られます。1月2日以降に売買した分は、その年の名寄帳には反映されません。相続では、亡くなった年(または直近)のものを取るのが基本です。

関連記事:法定相続情報一覧図とは?取得方法・必要書類・書き方を相続専門税理士が解説

相続専門税理士 藤本のチェックポイント

郵送で取り寄せるときは、定額小為替を少し多めに用意しておくと、金額の行き違いで二度手間になりません。複数の市区町村に請求するなら、必要な役所を先に一覧にしてからまとめて動くと、取りこぼしが減ります。慣れないと戸惑う手続きなので、迷ったら一緒に段取りを考えましょうね。

5. 名寄帳の見方

名寄帳を前にして「ここ何?」となるのが、たいてい金額の欄です。

5-1.「価格(評価額)」と「課税標準額」は別もの

名寄帳には金額の欄が複数あります。まず「価格」または「評価額」。これが固定資産税評価額で、3年ごとに評価替えされる、その土地家屋の基準の金額です。

いっぽう「課税標準額」は、固定資産税を計算するためのベース。住宅用地の小規模宅地の特例などで評価額より低くなっていることがよくあります。固定資産税の額はこの課税標準額から計算されるので、価格とズレていても間違いではありません。

注意したいのは、この評価額をそのまま相続税の財産額に使うわけではないこと。家屋なら固定資産税評価額がそのまま相続税の評価額になります(評価額×1.0)。でも土地は、路線価方式か倍率方式で計算し直す必要があります。

事例:名寄帳の評価額から相続税評価額を出す

倍率地域にある宅地で、名寄帳の「価格(固定資産税評価額)」が1,200万円、その地域の倍率が1.1だったとします。相続税評価額は、

1,200万円 × 1.1 = 1,320万円

評価額そのままの1,200万円ではなく、倍率をかけた1,320万円が相続税での金額になります。家屋のほうは、名寄帳の価格が800万円なら、相続税評価額も800万円(評価額×1.0)。

ここで気をつけたいのが、名寄帳の金額をそのまま足し算すると、土地は実際より低く出てしまうこと。路線価の地域なら、路線価方式で計算し直します。

5-2. 地積・地目・持分の見方

金額以外で見ておきたいのが、地積(土地の面積)、地目(宅地・田・畑・山林などの種類)、そして持分です。持分の欄に「2分の1」などと書いてあれば、その不動産は共有。相続では、この持分だけが対象になります。

地目が「山林」や「雑種地」の土地は、つい後回しになります。面積が大きくても評価額は小さいことがあって、見落としの常連なんです。

参考:土地家屋の評価(国税庁タックスアンサーNo.4602)

参考:倍率方式による土地の評価(国税庁タックスアンサーNo.4606)

6. 全国版名寄帳「所有不動産記録証明制度」(2026年2月開始)

2026年(令和8年)2月2日、相続人の不動産調べを助ける新しい制度が始まりました。それが所有不動産記録証明制度です。

6-1. 名寄帳との違いは「全国一括」と「評価額の有無」

この制度では、法務局が、特定の人が全国に持っている不動産を一覧にして証明書として出してくれます。これまで市区町村ごとに名寄帳を取っていた手間が、1回の請求でまとまります。請求はお近くの法務局でできて、オンラインや郵送にも対応しています。

ただし、名寄帳とは性格が違います。大きな違いは2つ。ひとつは、評価額が載らないこと。所有権の情報だけなので、相続税の計算に使う評価額は別途、固定資産税評価証明書などで確認する必要があります。もうひとつは、登記に基づくため、未登記の建物や、登記上の住所・氏名が現在と一致しない不動産は漏れること。

- 名寄帳:市区町村ごと/評価額が載る/課税台帳がベース/未登記でも載ることがある

- 所有不動産記録証明制度:全国一括/評価額は載らない/登記がベース/未登記は載らない

6-2. 使い分けは「全国で漏れを防ぎ、評価額は名寄帳で補う」

おすすめの使い方は、まず所有不動産記録証明制度で全国の不動産の見落としを防ぎ、そのうえで該当する市区町村の名寄帳で評価額や非課税地を補うやり方です。手数料は、書面(窓口・郵送)の請求で1通1,600円。オンライン請求なら1,500円や1,470円と少し安くなります。

新制度ひとつで完結とはいきません。名寄帳と合わせて使うのが、今のところいちばん取りこぼしの少ないやり方です。

参考:相続登記の義務化と所有不動産記録証明制度(政府広報オンライン)

関連記事:相続手続きの流れ6ステップと期限一覧【相続専門税理士が解説】

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

名寄帳は、亡くなった方の不動産を市区町村ごとに一覧で確認できる、財産調べの土台になる書類です。課税明細書には載らない私道や共有分、複数市区町村にまたがる不動産を拾えるのが強みでした。

取るときは、不動産がある市区町村の役所へ、本人確認書類と相続関係の戸籍をそろえて請求します。代理人なら委任状。手数料は自治体ごとで、郵送なら定額小為替を忘れずに。見方では、「価格(評価額)」と「課税標準額」が別ものという点、そして評価額をそのまま相続税に使わない点を押さえておけば十分です。

2026年2月に始まった所有不動産記録証明制度を使えば、全国分をまとめて確認できます。ただし評価額は載りません。全国の漏れは新制度で防ぎ、評価額や非課税地は名寄帳で補う。この二本立てが、いまのところいちばん安全です。

よくある質問

いいえ。原則は不動産の所有者本人で、相続の場合は相続人や遺言執行者などに限られます。代理人が取るときは委任状が必要です。

不動産がある市区町村役場の資産税課などです。東京23区は都税事務所、一部の政令指定都市は市税事務所が窓口になります。住んでいる市町村ではなく、不動産の所在地で請求します。

自治体によって異なりますが、数年〜10年程度さかのぼれることが多いです。相続では通常、亡くなった年または直近のものがあれば足ります。

自治体ごとに違い、無料のところもあれば1通300円前後かかるところもあります。郵送請求では定額小為替で手数料を納めます。

その市区町村以外にある不動産は載りません。複数の市町村に不動産があれば、それぞれに請求が必要です。全国分をまとめたい場合は、所有不動産記録証明制度の利用も検討してください。