生命保険に相続税はかからない?非課税枠500万円を相続専門税理士が解説

生命保険の死亡保険金への相続税は、受け取り方しだいで1円もかからないこともあれば、しっかり課税されることもあります。かかるかどうかを分けるのは「契約の形」と「金額」の2つ。相続人が受け取る保険金には500万円×法定相続人の数まで非課税の枠があり、この枠と基礎控除の範囲に収まれば、死亡保険金に相続税はかかりません。

「親が遺してくれた保険金。これって税金、取られちゃうの?」相続のご相談では、これ本当によく聞かれます。結論から言うと、半分は正解で、半分は誤解なんです。生命保険には現金や不動産にはない非課税の枠が用意されていて、使い方を知っているかどうかで手取りがずいぶん変わってきます。

この記事では、相続専門の税理士である藤本が、「どんなときに相続税がかからないのか」「いくらまでなら無税なのか」「超えてしまったらどう抑えるのか」を、実際の計算例を交えながら順番に整理しました。難しい言葉はできるだけかみくだいたので、ご自身のケースに当てはめながら読んでみてください。

この記事で分かること

- 税金の種類の見分け方。同じ保険金でも、契約の形しだいで相続税・所得税・贈与税のどれになるかが変わります

- 相続税がかからない2つの条件となる、非課税枠(500万円×法定相続人)と基礎控除のしくみ

- いくらまで無税になるかを、家族構成を変えた計算例で確かめます

- 枠を超えたときの受取人の決め方と、孫などを指定するときの2割加算の注意点

- 相続税が0円でも申告が必要になるケースがあること

目次

1. 生命保険に相続税はかかる?かからない?まず「税金の種類」を見分けよう

死亡保険金と聞くと、まるごと相続税の対象になりそうな気がしますよね。でも実際は、まず「どの税金がかかるのか」を見分けるところから始まります。生命保険にかかる税金は、契約の形によって相続税・所得税・贈与税の3つに枝分かれするんです。ここを取り違えると、かからないはずの税金を心配したり、その逆をやってしまったりします。

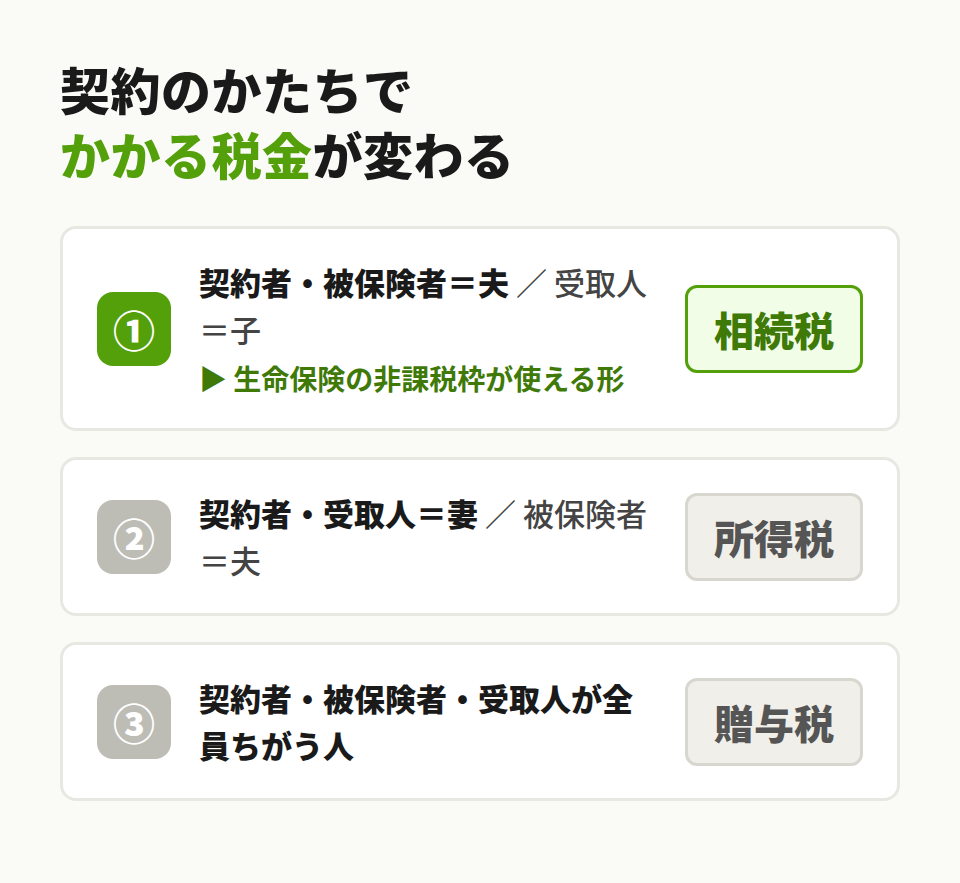

1-1. 契約者・被保険者・受取人の組み合わせで税目が決まる

ポイントは、3人の登場人物。保険料を払う「契約者」、保険の対象になる「被保険者」、お金を受け取る「受取人」。この組み合わせで税金の種類が変わります。

代表的なのは次の3パターン。

| 形 | 契約者(負担) | 被保険者 | 受取人 | かかる税金 |

|---|---|---|---|---|

| ① | 父 | 父 | 子 | 相続税(みなし相続財産) |

| ② | 子 | 父 | 子 | 所得税・住民税(一時所得) |

| ③ | 母 | 父 | 子 | 贈与税 |

①は、亡くなった方自身が保険料を払っていたケース。受け取った保険金は「みなし相続財産」として相続税の対象になります。この記事で扱う「非課税枠が使えるのは①の形だけ」なので、ここはしっかり押さえておきましょう。

②は、受け取る本人が自分で保険料を払っていた形。この場合は相続税ではなく所得税(一時所得)になります。一時所得は、受け取った保険金から払い込んだ保険料の合計と特別控除50万円を引き、さらに残りの半分だけが課税対象という、わりと負担の軽い計算方法。財産が多い家庭では、あえてこの形にして相続税より一時所得を選ぶ、という選択肢もあります。

③は契約者・被保険者・受取人が三者三様のパターン。たとえば母が保険料を払い、父に保険をかけ、子が受け取るような形ですね。これは「母から子へお金をあげた」とみなされ、3つの中でいちばん税負担の重い贈与税になりやすい形。契約形態の見直しが必要になるのは、たいていこのケースです。

1-1の補足:同じ1,500万円でも、税金はこんなに変わる

言葉だけだとピンとこないので、同じ「1,500万円を受け取る」設定で、3つの形を並べてみますね。

例① 相続税の形 → 税金は0円

父が自分に保険をかけ、保険料も父が払い、受取人は長男。父が亡くなって長男が1,500万円を受け取りました。これはみなし相続財産として相続税の対象。法定相続人が3人なら非課税枠1,500万円にぴったり収まり、保険金にかかる相続税は0円です。

例② 所得税の形 → 所得に+275万円

長男が、父に保険をかけて自分で保険料を払っていたケース。これまで払った保険料が900万円で、父の死亡時に1,500万円を受け取りました。この場合は一時所得になり、(1,500万円−900万円−特別控除50万円)×1/2=275万円が長男のその年の所得に上乗せされます。相続税ではなく、所得税・住民税の世界。

例③ 贈与税の形 → 約366万円

母が保険料を払い、父に保険をかけ、受取人は長男。父の死亡で長男が1,500万円を受け取ると、「母から長男への贈与」とみなされて贈与税の対象に。贈与税の早見表でざっくり見ると、1,500万円ならおよそ366万円(特例税率)。同じ受取額でも、3つの中ではいちばん重くなりがちです。

並べてみると一目瞭然ですよね。受取額は同じ1,500万円なのに、相続税なら0円、所得税なら所得が275万円上乗せ、贈与税なら約366万円。誰が保険料を払い、誰が受け取るかを決めるだけで、ここまで差が出ます。だからこそ、保険に入るときは契約形態を最初に確認しておきたいんですね。

この3つの税金それぞれの中身や、みなし相続財産の考え方は、死亡保険金にかかる税金のほうで金額別に整理しています。

1-2. 「相続税がかからない」には2つの意味がある

①の相続税パターンに進んだとして、そこからさらに「かからない」には2通りの道があります。

ひとつは、生命保険の非課税枠(500万円×法定相続人)で保険金が消えるパターン。もうひとつは、保険金を含めた財産の合計が基礎控除の範囲に収まるパターン。多くの方が「保険金だから無税」と思いがちですが、正しくは「枠と控除に収まったから無税」。この2つの仕組みを2章・3章で順番に見ていきます。

なお、保険金が受取人だけの固有の財産になる点も、生命保険ならではの特徴です。遺産分割協議の対象にならず、受け取った人がそのまま受け取れる。納税資金をピンポイントで渡せるのは、現金の相続にはない強みですね。

2. 相続税がかからない仕組み① 生命保険の非課税枠(500万円×法定相続人)

生命保険の非課税枠は、相続税を「かからなくする」いちばんの主役。ここを正しく数えられるかどうかで、無税になるラインが何百万円も動きます。

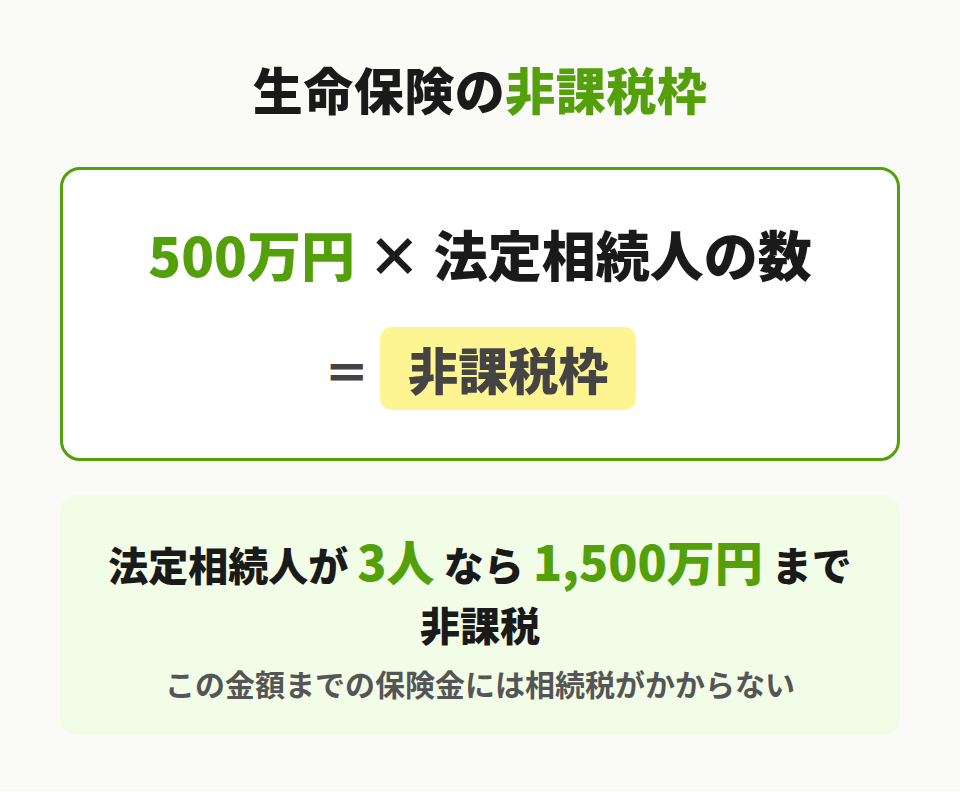

2-1. 非課税枠は「500万円 × 法定相続人の数」

相続人が受け取った死亡保険金には、次の金額まで相続税がかかりません。

生命保険金の非課税限度額 = 500万円 × 法定相続人の数

たとえば法定相続人が3人なら、500万円×3人で1,500万円まで。この範囲なら、保険金を受け取っても相続税の課税対象にはなりません。現金で1,500万円遺すと丸ごと課税対象になるのに、同じ1,500万円を保険にしておけば対象から外れます。この差が、生命保険は相続対策に向いていると言われる理由のひとつなんです。

関連記事:生命保険で相続税対策 4つの理由とデメリットを相続専門税理士が解説

2-2. 法定相続人の数え方には3つの注意点

数え方でいちばんつまずきやすいのが、ここ。3つに分けて整理します。

ひとつめ:放棄した人も「人数」に数える

相続を放棄した人も、放棄がなかったものとして人数に入れます。放棄した本人は保険金の非課税は使えませんが、「枠の計算に使う人数」にはカウントされる。直感に反しますが、ここはルールとして覚えてしまうのが早いです。

ふたつめ:養子は人数に上限がある

実子がいる場合は養子1人まで、実子がいない場合は養子2人まで、法定相続人の数に含められます。孫を養子にして人数を増やす、といった対策に歯止めをかける決まりです。

みっつめ:受け取っていない相続人も数える

保険金を受け取っていない相続人がいても、その人は人数に含めます。枠は「相続人全体」で計算するので、受け取った人だけで数えるわけではありません。

| 人数 | 非課税枠(保険金がここまで無税) |

|---|---|

| 1人 | 500万円 |

| 2人 | 1,000万円 |

| 3人 | 1,500万円 |

| 4人 | 2,000万円 |

| 5人 | 2,500万円 |

2-3. 受取人が複数いるときは按分する

受取人が一人なら話は簡単ですが、複数人で分けて受け取ると、非課税枠も人数分まとめて計算したうえで、各人の受取額に応じて按分します。

各人の非課税金額 = 非課税枠の総額 × その人の受取保険金 ÷ 相続人全員が受け取った保険金の合計

たとえば非課税枠が1,000万円で、長男が1,200万円・次男が400万円(合計1,600万円)を受け取ったとします。長男の非課税分は1,000万円×1,200万÷1,600万=750万円、次男は1,000万円×400万÷1,600万=250万円。枠は受取額の多い人に多めに配分される、というイメージですね。

相続専門税理士 藤本のチェックポイント

相続税申告のお手伝いをしていると、この「人数の数え方」でつまずく方が本当に多いんです。とくに多いのが、相続放棄をされたお子さんを人数から外してしまうケース。放棄した方も枠の計算では数に入りますから、外してしまうと非課税枠を実際より少なく見積もって、「課税される」と思い込んでしまうんですね。逆に、養子をお迎えしている場合は上限がありますので、こちらは数えすぎに気をつけてください。ご自身で判断が難しいときは、家族構成のメモを持って相談にいらしてくださいね。一緒に確認しましょう。

関連記事:相続放棄と生命保険500万円の非課税枠が使えない注意点を税理士が解説

3. 相続税がかからない仕組み② 基礎控除と合わせた「無税ライン」

非課税枠だけでは話は終わりません。保険金以外の財産も含めて、相続税にはそもそも一定額まで税金がかからない「基礎控除」があります。この基礎控除と非課税枠を組み合わせて初めて、「我が家はいくらまで無税か」が見えてきます。

3-1. 基礎控除は「3,000万円 + 600万円 × 法定相続人」

相続財産の合計が次の金額以下なら、そもそも相続税はかかりません。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

人数別に見ると、こんな感じ。

| 人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

1人増えるごとに600万円ずつ枠が広がります。この基礎控除は2015年(平成27年)の改正で今の金額に下がったもので、それ以前より相続税がかかる人が増えました。「うちは関係ない」と思っていた家庭が対象になっているケースも珍しくありません。

3-2. 非課税枠 + 基礎控除 で「無税になる総額」を見る

無税ラインの考え方はシンプル。保険金は非課税枠の分だけ財産から差し引け、残った財産の合計が基礎控除以下なら相続税はゼロ。式にすると、こうなります。

課税される財産 = (保険金 − 非課税枠)+ その他の財産

→ これが基礎控除以下なら相続税は0円

生命保険を使うと、現金で持つより「非課税枠の分だけ無税の天井が高くなる」んです。法定相続人が3人なら、非課税枠1,500万円+基礎控除4,800万円で、保険のかけ方しだいでは6,300万円相当まで無税圏に入ってきます。

3-3. 配偶者がいるとさらに枠は広がる

もうひとつ、配偶者には強力な軽減措置があります。配偶者が受け取る財産は、1億6,000万円か法定相続分のどちらか多い金額まで相続税がかからないという「配偶者の税額軽減」です。これも合わせると、一次相続(最初の相続)ではかなりの財産まで税金がゼロになります。ただし、この軽減は二次相続(残された配偶者が亡くなったとき)では使えないので、使いすぎると次の代で負担が跳ね返る点には注意が必要。ここは奥が深いので、3章では「配偶者がいると枠が広がる」とだけ押さえておいてください。

参考:相続税の計算(国税庁)

4. 【計算例】生命保険を含めて、いくらまで無税になるのか

ここまでの仕組みを、2つの具体例で確かめてみましょう。家族構成も金額も実在のご家庭とは別の設定にしていますが、計算の流れはそのまま使えます。ご自身のケースに置き換えてみてください。

ケースA:非課税枠の範囲に収まって全額無税になった例

前提

- 亡くなった方:父

- 相続人:母(配偶者)と長女の2人

- 財産:自宅と預貯金など合わせて3,800万円

- 生命保険:死亡保険金1,200万円(契約者・被保険者=父、受取人=長女)

計算

- 非課税枠 = 500万円 × 2人 = 1,000万円

- 保険金1,200万円のうち、非課税1,000万円を引いて課税対象は200万円

- 課税される財産 = 3,800万円 + 200万円 = 4,000万円

- 基礎控除 = 3,000万円 + 600万円 × 2人 = 4,200万円

- 4,000万円 < 4,200万円 → 相続税は0円

このケースのポイント

保険金が非課税枠を少しだけ超えても、財産の合計が基礎控除に収まっていれば税金はかかりません。「保険金が枠を超えた=即課税」ではありません。ここを見落とす方が、けっこう多いんです。

ケースB:非課税枠も基礎控除も超えて課税された例

前提

- 亡くなった方:父

- 相続人:母(配偶者)・長男・次男の3人

- 財産:自宅と土地4,500万円、預貯金と有価証券3,500万円(合計8,000万円)

- 生命保険:死亡保険金2,500万円(受取人=長男1,500万円・次男1,000万円)

計算

- 非課税枠 = 500万円 × 3人 = 1,500万円。保険金2,500万円のうち課税対象は1,000万円

- 課税される財産 = 8,000万円 + 1,000万円 = 9,000万円

- 基礎控除 = 3,000万円 + 600万円 × 3人 = 4,800万円

- 課税遺産総額 = 9,000万円 − 4,800万円 = 4,200万円

- 法定相続分で分ける:母2,100万円・長男1,050万円・次男1,050万円

- 速算表で各人の税額:母 2,100万×15%−50万=265万円/長男・次男 各1,050万×15%−50万=107.5万円

- 相続税の総額 = 265万 + 107.5万 + 107.5万 = 480万円

- 母の負担分は配偶者の税額軽減で0円になるため、実際に納めるのは長男・次男分の合計。法定相続分どおりに分けた場合、納付額は約240万円

※5〜8は法定相続分で分割した前提の概算です。実際の分割方法によって各人の負担は変わります。

このケースのポイント

保険金2,500万円のうち1,500万円が非課税枠で課税対象から外れています。もし同じ2,500万円を現金で遺していたら、課税される財産はその分だけ多くなり、税額も増えていました。非課税枠は、税額をゼロにするだけのものではありません。課税される財産そのものを小さくしてくれます。

- 配偶者なし・子のみが相続した前提

- 基礎控除を引いた後、法定相続分で取得した場合の概算

- 実際の税額は分割内容や各種控除で変わります

| 遺産額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 4千万円 | 40万円 | 0円 | 0円 |

| 5千万円 | 160万円 | 80万円 | 20万円 |

| 6千万円 | 310万円 | 180万円 | 120万円 |

| 8千万円 | 680万円 | 470万円 | 330万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

参考:相続税の税率(国税庁)

5. 非課税枠を超えても税負担を抑えるポイントと、申告で気をつけること

枠を超えてしまっても、打つ手はゼロではありません。ここでは受取人の決め方を中心に、負担を軽くする3つの考え方を紹介します。保険そのものを勧めるというより、「もし入るなら、ここに気をつけると効きますよ」という整理だと思ってください。

5-1. 受取人は「配偶者」より「税金を払う人」に

意外に思われるかもしれませんが、受取人を配偶者にするのは、非課税枠を活かす観点では効率が良くありません。理由は、配偶者にはもともと1億6,000万円の税額軽減があり、配偶者が受け取る財産は相続税がかかりにくいから。そこに非課税枠まで重ねても、「もともと税金がかからない人に、さらに非課税を使う」ことになり、枠が遊んでしまうんです。

非課税枠をいちばん活かせるのは、実際に相続税を負担するお子さんなどを受取人にするケース。納税資金を渡しつつ、その保険金が非課税枠で軽くなる。受取人を誰にするかは、保険金額そのものより税負担に効くことがあります。

5-2. 孫や兄弟姉妹を受取人にするときは「2割加算」に注意

受取人の選び方には、もうひとつ落とし穴。配偶者と子、親(一親等の血族)以外の人が相続や遺贈で財産を受け取ると、その人の相続税額に2割が上乗せされる「2割加算」が適用されます。孫(代襲相続人を除く)や兄弟姉妹、甥姪などが対象です。

「孫に直接遺せて一代飛ばせるからお得」と聞いて孫を受取人にする方がいますが、2割加算がかかると思ったほど有利にならないこともあります。誰を受取人にするかは、加算の有無まで含めて考えたいところ。

孫・兄弟姉妹・甥姪などを受取人にすると、相続税額が2割増しになります。「一代飛ばし」を狙う場合は、2割加算も計算に入れて損得を確認してください。

5-3. 一時払い終身保険などの選択肢

非課税枠を埋める手段として、契約時にまとめて保険料を払い込む「一時払い終身保険」を使う方法があります。年齢や健康状態の条件が比較的ゆるやかな商品もあり、預貯金の一部を保険に置き換えて非課税枠を使い切る、という考え方です。商品ごとに条件は違うので、ここでは「そういう選択肢がある」という紹介にとどめておきますね。

5-4. 相続税が0円でも「申告」は必要なことがある

ここは「税金が0円」と「申告しなくていい」が別物になりやすく、つまずく方が多いところ。整理しておきます。

保険金が非課税枠にすっぽり収まり、財産の合計も基礎控除以下なら、相続税はかからず、申告も納税も原則として不要です。ここはシンプル。

気をつけたいのは、特例や軽減を使って税金を0円にしたケース。配偶者の税額軽減や小規模宅地等の特例は、申告して初めて使えるしくみなので、結果が0円でも申告そのものは必要になります。「0円だから出さなくていい」と放っておくと、せっかくの軽減が使えなくなってしまうことも。

もうひとつ、相続が始まる前の一定期間にもらった生前贈与の加算にも注意。これを足し戻すと基礎控除を超えて、申告が必要になるケースがあります。非課税枠の中だけを見て「うちは関係ない」と早合点しないほうが安心ですね。

なお、さきほどの例②のように受取人が自分で保険料を払っていた場合は、相続税ではなく所得税(一時所得)の話。この場合は確定申告が必要になることもあります。

相続専門税理士 藤本のチェックポイント

受取人の欄って、保険に入ったときのまま何十年も見直していない、という方が驚くほど多いんです。お子さんが独立されたり、ご家族の状況が変わったりしているのに、受取人だけ昔のまま。せっかくの非課税枠を活かすなら、「誰が相続税を負担するのか」を起点に受取人を考えるのがおすすめです。とはいえ、ご家庭ごとに事情は違いますから、「うちの場合はどうするのがいいの?」という形でご相談いただければ、一緒に最適な形を探していきます。証券を一度引っぱり出して、受取人を確認してみてくださいね。

関連記事:死亡保険金の受取人は誰にすべき?3つの選び方を相続専門税理士が解説

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

生命保険の死亡保険金に相続税がかからないのは、大きく2つの条件がそろったときです。ひとつは、相続人が受け取る保険金が500万円×法定相続人の非課税枠に収まること。もうひとつは、保険金を含めた財産の合計が基礎控除(3,000万円+600万円×法定相続人)の範囲に収まること。この2つをクリアすれば、保険金に税金はかかりません。

枠を超えてしまっても、受取人を「実際に相続税を負担する人」にする、2割加算を避ける、といった工夫で負担は軽くできます。ただし、人数の数え方や受取人の選び方は思った以上に間違えやすく、ひとつのつまずきで無税になるはずが課税されてしまうこともあります。ご自身のケースで「かかるのか、かからないのか」をはっきりさせたいときは、家族構成と財産のメモを持って、気軽にご相談ください。

よくある質問

相続人が受け取る保険金は「500万円×法定相続人の数」まで非課税です。さらに財産全体が基礎控除(3,000万円+600万円×法定相続人)以下なら相続税はかかりません。たとえば法定相続人が2人なら、保険金1,000万円までは非課税で、財産合計が4,200万円以下なら課税されません。

目安は「非課税枠+基礎控除」。法定相続人が3人なら、非課税枠1,500万円と基礎控除4,800万円を合わせ、保険のかけ方しだいで6,300万円相当まで無税圏に入ります。配偶者が受け取る場合は別途1億6,000万円の税額軽減もあります。

受け取り方と家族構成で変わるため、一概には言えません。法定相続人が4人なら非課税枠2,000万円に収まり、保険金部分の相続税は0円です。法定相続人が2人だと非課税枠は1,000万円なので、残り1,000万円が他の財産と合算され、財産全体が基礎控除を超えた分に相続税がかかります。

受取人が「相続人」と指定されている、または受取人が先に亡くなっているなどの場合は、約款や法律に従って相続人が受け取ります。受け取った保険金は受取人固有の財産として扱われるのが原則で、誰がいくら受け取るかで非課税枠の按分も変わります。トラブルになりやすい部分なので、生前に受取人を明確にしておくのが安心です。

相続税の対象(契約者・被保険者が亡くなった方)の保険金なら、確定申告ではなく相続税の手続きの問題になります。非課税枠に収まれば相続税はかかりませんが、生前贈与の加算などで他の財産と合わせると相続税の申告が必要になる場合があります。受取人が自分で保険料を払っていた場合は所得税(一時所得)として確定申告が必要になることがあります。