一時払い終身保険で相続税が0円に?非課税枠を相続専門税理士が解説

親が遺した現金は、預金のまま持っていると、その額面にまるごと相続税がかかってきます。ところが、同じお金でも生命保険の形に替えておくと税負担が軽くなる。そう聞いて気になっている方は多いと思います。その「替えておく」器としてよく登場するのが、一時払い終身保険です。生命保険と相続税には、保険金には、現金にはない非課税の枠が関係してあるんです。

とはいえ、いいことずくめの商品ではありません。契約してすぐに解約すると元本を割ること。外貨建てを選ぶと為替で目減りすること。メリットの面だけ見て飛びつくと、あとで「こんなはずじゃなかった」と頭を抱える。そういう相談も、実際に少なくないんです。

この記事では、一時払い終身保険がなぜ相続対策になるのか、その理屈と具体的な数字、それから見落とされがちな注意点まで、相続を専門にしている税理士の目線でまとめました。

この記事で分かること

- 一時払い終身保険の基本的な仕組みと、終身・養老保険との違い

- 「500万円×法定相続人」の非課税枠で相続税がどれだけ変わるか(計算例つき)

- 現金で持つより有利になる3つの理由

- 高齢でも入りやすい理由と、加入前に知っておきたい注意点

- 円建てと外貨建ての違い

1. 一時払い終身保険とは?まずは仕組みから

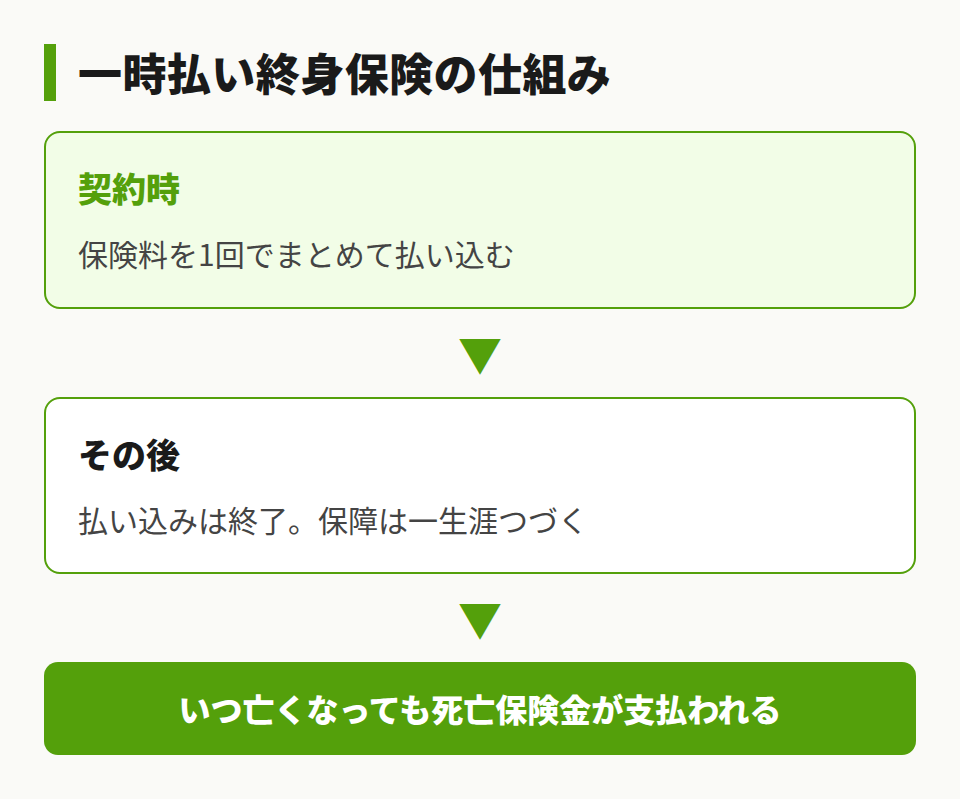

一時払い終身保険は、その名前のとおりの保険です。契約のときに保険料を1回でまとめて払い込んでしまい、あとは一生涯の死亡保障が続く。月払いや年払いみたいに毎月・毎年お金を出していく必要はありません。最初に納めたら、そこで払い込みは終わりです。

1-1. 「一時払い」と「終身」を分解する

言葉を2つに分けると分かりやすいです。

まず「一時払い」。これは払い方を指しています。保険料を契約時に一括で払い込む方式のことで、毎月払うタイプと比べると、払込総額そのものが割安になりやすいという面もあります。

もう片方の「終身」は、保障が続く期間の話です。終身保険は、その名のとおり保障が一生涯続きます。70歳で亡くなっても、95歳で亡くなっても、必ず死亡保険金が支払われる。満期というものがないので、「気づいたら保障の期限が切れていた」という事態が起きません。この2つがくっついたものが、一時払い終身保険です。

1-2. 終身保険・養老保険との違い

ここでよく混同されるのが、養老保険との違いです。整理しておきます。

| 種類 | 保障 | 満期保険金 |

|---|---|---|

| 終身 | 一生涯 | なし |

| 養老 | 一定期間 | あり(死亡と同額) |

| 定期 | 一定期間 | なし |

終身保険には満期保険金がありません。そのかわり、いつ亡くなっても死亡保険金は必ず出ます。いっぽう養老保険は、満期まで生きていれば満期保険金が、その前に亡くなれば死亡保険金が出る。どちらか一方が支払われる仕組みです。相続対策で選ばれるのは、亡くなったときに確実にお金を遺せるほう。終身保険のほうですね。

2. なぜ相続税対策になるのか【500万円×法定相続人の非課税枠】

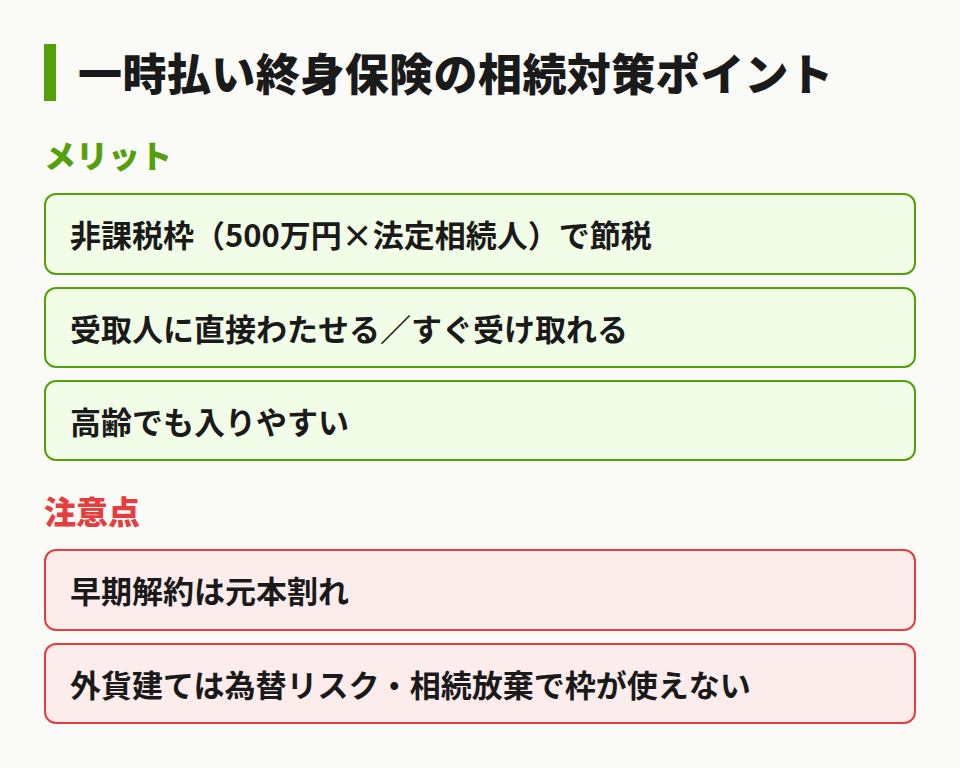

理屈そのものは、そんなに難しくありません。生命保険の死亡保険金には、現金で持っているときには存在しない非課税の枠が用意されています。その枠のぶんだけ、相続税のかかる財産から差し引ける。だから、同じ金額を現金のまま抱えているより、保険に替えたほうが税金は軽くなります。

2-1. 非課税枠は「500万円 × 法定相続人の数」

死亡保険金の非課税枠は、次の式で決まります。

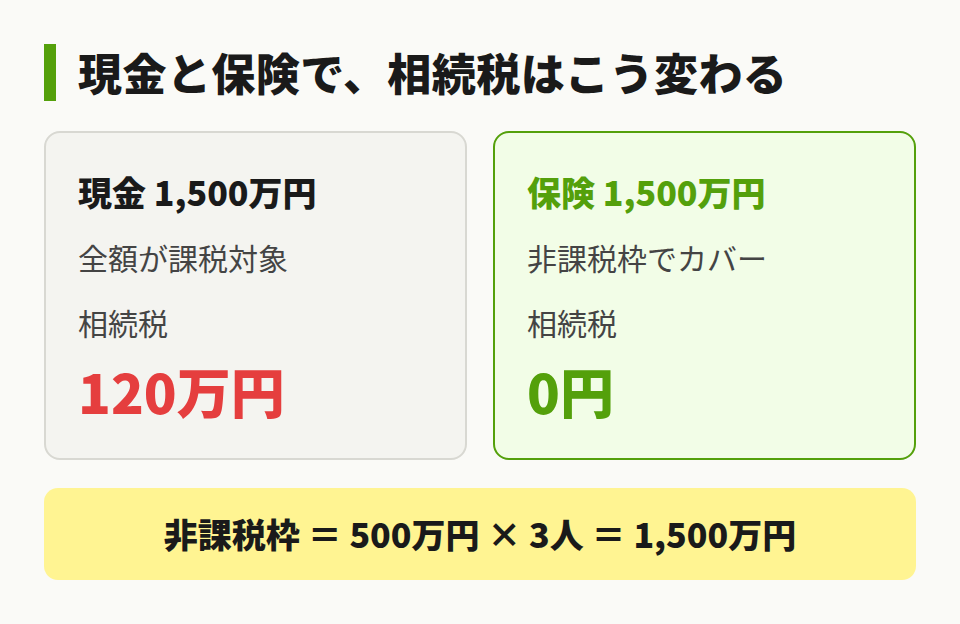

生命保険金の非課税限度額 = 500万円 × 法定相続人の数

たとえば子どもが3人いれば、500万円×3で1,500万円。ここまでは死亡保険金を受け取っても相続税がかかりません。同じ1,500万円を現金で持っていたら全額が課税対象になるのに、保険金にしておけば非課税になる。差が出るのはここです。

ちなみに、この「法定相続人の数」、数え方にちょっとクセがあります。相続放棄をした人がいても、その人は「放棄がなかったもの」として人数に入れて数えます。養子は、実子がいれば1人まで、実子がいなければ2人まで。簡単そうに見えて、意外と取り違えやすいところなんですよね。

2-2. 計算例で見る「120万円 → 0円」

言葉だけだと実感がわきにくいので、具体的な数字で追ってみます。

■ケース:父75歳・子ども3人

- 財産:6,000万円(うち現金2,500万円)

- 相続人:子ども3人

▼対策前(現金のまま)

基礎控除=3,000万+600万×3=4,800万円

課税される遺産=6,000万−4,800万=1,200万円

相続税の総額=120万円

▼対策後(現金1,500万円を一時払い終身保険に)

死亡保険金1,500万円 → 非課税枠(500万×3=1,500万)で全額非課税

課税される財産=6,000万−1,500万=4,500万円

4,500万<基礎控除4,800万 → 相続税=0円

このケースのポイントは、やったことが「現金の一部を保険に移しただけ」という点です。財産そのものを減らしたわけではないし、生前に誰かへあげたわけでもない。それでも納める税金は120万円からゼロになりました。非課税枠というのは、これだけの効き目があります。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「子どもが3人だから非課税枠は1,500万円ね」とすらすら暗算される方が、本当に多いんです。ただ、お孫さんを養子に迎えていらしたり、相続放棄を検討されていたりすると、人数の数え方は変わってきます。当てにしていた枠が思ったほど使えなかった、ということも。加入を決める前に、ご自分のケースだと何人ぶん使えるのか、一度たしかめておくと安心ですよ。

参考:相続税の計算(国税庁)

3. 現金で持つより有利な3つの理由

有利なのは非課税枠だけ、ではないんです。一時払い終身保険には、現金で持っているのとは違う強みがいくつかあります。受取人を指定して特定の人に直接渡せる仕組みについては、死亡保険金の受取人は誰にすべき?でも掘り下げています。

3-1. 亡くなってすぐ、ほぼ全額が保障になる

一時払い終身保険は、払い込んだ保険料とだいたい同じ額の死亡保険金が、契約した直後から用意されます。1,000万円を払い込めば、おおむね1,000万円前後の死亡保障がその時点で立ち上がる。預貯金のように、目標額までコツコツ積み上がるのを待つ必要がありません。

3-2. 受取人を指定して、その人に直接渡せる

死亡保険金は、受取人の固有の財産として支払われます。だから遺産分割の話し合いのテーブルには乗りません。「この子に確実に遺したい」という相手を受取人に指定しておけば、そのままその人の手に渡ります。実際、最高裁も、保険金を請求する権利は相続財産ではなく受取人個人の財産だと判断しています(昭和48年6月29日判決)。

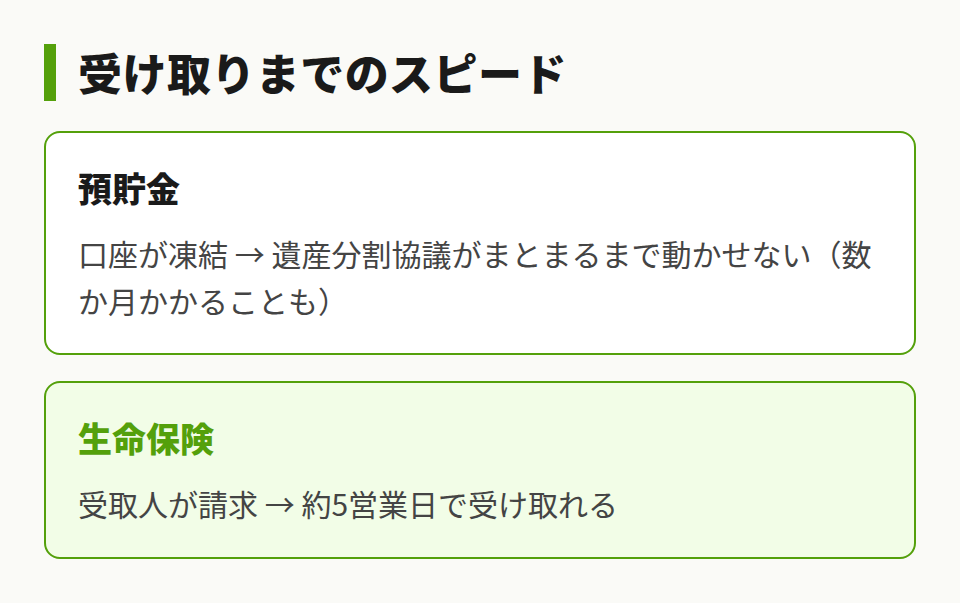

3-3. 遺産分割協議を待たずに受け取れる

3つのなかで、現金との差がいちばんはっきり出るのがこれです。人が亡くなると、その人の銀行口座はいったん凍結されます。遺産分割の協議がまとまるまで、原則としてお金は引き出せません。この協議、もめれば数か月単位で長引くことも珍しくありません。葬儀の費用や残された家族の当面の生活費が要るのに、肝心のお金が動かせない。亡くなった直後のいちばん大変な時期に、よりによってお金で詰まってしまう。これが預貯金の弱点です。

その点、生命保険は早いです。受取人が請求して、書類に不備がなければ、おおむね5営業日くらいで支払われます。心細い時期に、すぐ手をつけられるお金がある。地味なようでいて、これはかなり大きいんです。

関連記事:死亡保険金の受取人は誰にすべき?3つの選び方を相続専門税理士が解説

4. 高齢でも入りやすい?告知・年齢の実務

先に結論を言うと、入れます。一時払い終身保険は、ほかのタイプの保険にくらべて、高齢になってからでも加入しやすいのが持ち味です。なぜそうなるかというと、保険会社の側が引き受けるリスクが小さく済むからなんですね。

4-1. 何歳まで? 90歳まで入れる商品も

加入できる年齢の上限は商品ごとにまちまちですが、85歳から90歳あたりを上限にしているものが多い印象です。たとえば住友生命の一時払いの終身保険には、15歳から90歳まで申し込める設計のものがあります(金利の情勢によっては取り扱えない年齢も出てきます)。さすがに90歳を超えると選べる商品はぐっと減ってきますが、80代でもまだ間に合う、と思っておくくらいでちょうどいいです。

4-2. 告知が不要・簡単なタイプもある

一時払い終身保険のなかには、健康状態の告知がいらない、あるいはごく簡単な告知で済むタイプがあります。からくりは、契約してすぐの時期の死亡保障を、払い込んだ保険料と同じくらいの水準に抑えてあること。保険会社からすれば、もしものときに払い出す金額と、受け取った保険料の差がほとんどない。だから健康状態をそこまで細かく問わずに引き受けられるんですね。

ただ、ここは注意も要ります。告知なしのプランは、契約してまもない時期だと、災害以外で亡くなった場合に保険金が抑えられたり、給付に制限がかかったりすることがあります。「告知がない=無条件で満額もらえる」とイコールではありません。逆に、契約した当初から払込額を上回る保障がつくタイプは、ふつうに告知や医師の診査が必要になります。

4-3. 元気なうちの「資産の置き換え」という発想

高齢のご両親の財産対策で、地味だけれど大事になるのがタイミングです。認知症などで判断能力が落ちてしまうと、保険に入ることも、解約することも、生前贈与をすることも、途端に難しくなります。本人の意思でお金を動かせなくなるからです。だから「やろうと思えばできる」うちに手を打っておく。それが結局いちばんの対策になる場面は、実務でもよく見ます。一時払いなら、まとまった現金を一度の手続きで保険へ移せる。元気なうちに財産の置き場所を入れ替えておく、という考え方です。

相続専門税理士 藤本のチェックポイント

親御さんが80代に入ると、もう手遅れではないかと気にされる方がいらっしゃいます。でも、判断能力がしっかりしているうちなら、打てる手はまだ十分残っています。重たい相続の話として切り出すより、元気なうちに身の回りを一緒に整理しておこうか、くらいの軽さで持ちかけるほうが、ご家族も身構えずに聞いてくださいますよ。

5. 加入前に知っておきたい注意点・デメリット

メリットばかり並べてきましたが、いいことずくめではありません。どんな商品にも裏側はあって、そこを知らずに入ると、あとで後悔につながりやすい。代表的なものを3つに絞って見ていきます。生命保険と相続放棄の関係については、相続放棄と生命保険でも触れています。

5-1. 早く解約すると元本割れする

いちばん多い誤解が、これです。一時払い終身保険は、契約してまもない時期に解約すると、戻ってくる解約返戻金が、払い込んだ保険料を下回ってしまうことがあります。保険会社の資料を見ても、解約返戻金が払込保険料を下回る場合がある、場合によってはまったく戻らないこともある、とはっきり書いてあります。ざっくり、契約から10年くらいは解約控除の期間が続くものと見ておいたほうが安全です。

数年以内に使うあてのあるお金を一時払い保険に入れるのは、おすすめしません。急な出費で解約して元本割れ、という流れにはまりがちです。

5-2. 予定利率は固定。インフレに弱い

円建ての一時払い終身保険は、契約した時点の予定利率で運用され、受け取れる保険金の額が契約のときに確定します。あとから増えることはありません。金額が最初から読めるので、その意味では安心なんですが、裏を返すとインフレには弱い。世の中の物価が上がっても、保険金はずっと同じ額のまま。受け取るころには、実質的な価値が目減りしている可能性があります。

とはいえ、相続対策の主目的は「増やす」ことより「確実に遺す・税金を抑える」ことのほうです。そこさえ割り切れるなら、金額が固定でもさほど困らない、というケースは多いです。

関連記事:生命保険で相続税対策 4つの理由とデメリットを相続専門税理士が解説

5-3. 相続放棄すると、非課税枠が使えない

見落とされがちなのに、効いてくるポイントです。相続を放棄した人が受け取った死亡保険金には、非課税枠が使えません。保険金そのものは、放棄しても受取人として受け取れます。固有の財産ですからね。でも「500万円×法定相続人」の非課税は、あくまで相続人が受け取ったときの制度。放棄すると相続人ではなくなるので、枠の対象から外れます。借金が多くて放棄を考えている、といったケースでは、これを知らないまま進めると、思いがけない課税が乗ってくることがあります。

相続専門税理士 藤本のチェックポイント

保険に入ること自体より、実は「いつ・誰が・どう受け取るか」のほうが、最終的な税額を大きく左右します。早くに解約してしまったり、相続放棄がからんだりすると、期待していた非課税の効果が出ないこともあるんです。保険はたしかに心強い味方ですから、その力を取りこぼさないためにも、契約してしまう前に気がかりな点があれば、一度声をかけてくださいね。

参考:相続税の課税対象になる死亡保険金〔相続放棄した人は非課税の対象外〕(国税庁)

関連記事:相続放棄と生命保険 500万円の非課税枠が使えない注意点を税理士が解説

6. 円建て・外貨建て、相続ではどちらを選ぶ?

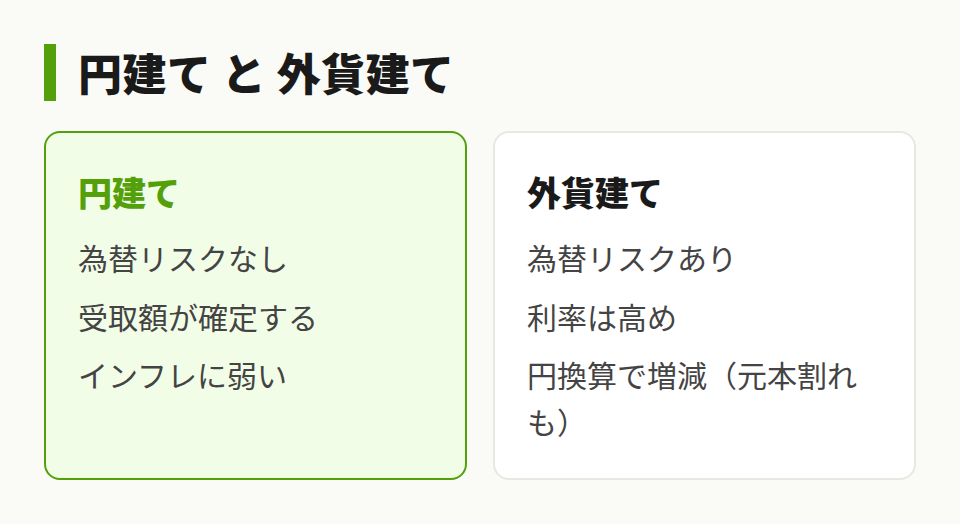

一時払い終身保険には、円建てのものと、外貨建て(米ドルや豪ドルなど)のものがあります。利率の高さに惹かれて外貨建てを考える方は多いんですが、こと相続という場面では、押さえておきたい違いがあります。

6-1. それぞれの特徴

ざっくり並べます。

| 種類 | 為替リスク | 利率の傾向 | インフレ |

|---|---|---|---|

| 円建て | なし | 低め | 弱い |

| 外貨建て | あり | 高め | ー |

外貨建ては予定利率が高めに設定されていて、外貨ベースで見ればお金は増えやすい。ただし、保険料を払い込むときも、保険金を受け取るときも、基準になるのは外貨です。だから為替の動きを、そのまままともに受けます。

6-2. 比較例:受取時の為替で、こんなに変わる

外貨建ての「元本保証」には、見落とされやすい前提が隠れています。

■比較例:一時払保険料500万円を外貨建て(米ドル)で ※数字はイメージです

- 加入時:1ドル=150円 → 約33,333ドルを払込

- 受取時、外貨ベースで36,000ドルに増えていたとして

受取時 1ドル=150円 → 36,000ドル × 150円 = 540万円(+40万円)

受取時 1ドル=130円 → 36,000ドル × 130円 = 468万円(−32万円、元本割れ)

外貨で見れば増えているのに、円に戻した瞬間にマイナス。これが為替リスクの怖いところです。よく言われる「元本保証」は、あくまで外貨ベースでの話。円に換算したときまでは保証してくれません。

そして、これが相続と相性の悪いところでもあります。相続は、いつ起きるかこちらで選べません。当然、受け取るときの為替レートも選べない。実際に金融庁も、外貨建ての一時払い保険について、円に換算すると払込総額を下回る可能性があることや、長く持つ前提の商品なのに短期で解約させて別商品に乗り換えさせる販売を、問題として取り上げています。

為替の振れを受け入れられる人にとっては、外貨建ても十分に選択肢になります。ただ、確実に非課税枠を使ってお金を遺すのが目的なら、受け取る額が読める円建てのほうが素直です。税理士という立場上、特定の商品をおすすめすることはしませんが、判断の分かれ目は結局、為替リスクを背負えるかどうか、この一点に尽きます。

参考:リスク性金融商品の販売会社等による顧客本位の業務運営に関するモニタリング結果(金融庁)

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

一時払い終身保険は、契約のときにまとめて保険料を払い込む終身保険でした。相続対策として効いてくるところを、最後にざっと振り返っておきます。

- 500万円×法定相続人ぶんの非課税枠があり、現金で持つより相続税を抑えられる

- 受取人を指定して直接渡せて、口座凍結を待たずに受け取れる

- 高齢でも入りやすく、告知が不要・簡単なタイプもある

- ただし早期解約は元本割れ。外貨建ては為替リスク。相続放棄では非課税枠が使えない

言ってしまえば、手元の現金を、税金のかからない器にそっと移し替えておくイメージです。手続き自体はシンプルなんですが、枠を何人ぶん使えるのか、誰を受取人にするのか、そのあたりで結果はけっこう変わってきます。気になるところがあれば、相続を専門にしている税理士と一緒に整理してしまうのが、いちばんの近道だと思いますよ。

関連記事:死亡保険金の税金は3種類・金額別シミュレーションと確定申告の要否を相続専門税理士が解説

よくある質問

最低の一時払保険料は商品によってまちまちですが、おおむね100万円くらいから申し込めるものが多いです。月払いと違って、まとまった資金を一度に用意する必要がある点が、最初のハードルになります。

85歳から90歳を上限にしている商品が多く、なかには90歳まで申し込めるものもあります。ただ、金利の情勢しだいで取り扱える年齢が変わることがあるので、検討するそのタイミングで確認しておくのが確実です。

契約者本人が解約して解約返戻金を受け取るなら、受け取った額から払込総額などを引いた利益が、一時所得として所得税の対象になります。いっぽう、被保険者が亡くなって受取人が死亡保険金を受け取るなら、みなし相続財産として相続税の対象です。誰が、どの形で受け取るかで、かかる税金の種類そのものが変わります。

一時払いは、契約のときに1回でぜんぶ払い込みます。月払いや年払いのように、何年も払い続けることはありません。払うのは、最初の1回きりです。

死亡保険金は受取人の固有の財産として渡せるので、確実にこの人へ、という相手を指定できます。ただ、受取人の決め方しだいで、相続税の負担やもめごとの起きやすさが変わってきます。くわしくは受取人の選び方の記事をご覧くださいね。