相続放棄と生命保険500万円の非課税枠が使えない注意点を税理士が解説

父が亡くなって、遺品を整理していたら、消費者金融からの督促状が何通も出てきた。預金より、借金のほうが多そう。だから相続放棄を考えている。でも自分は、父がかけてくれた生命保険の受取人になっている。生命保険の死亡保険金に相続税はかかるのでしょうか。

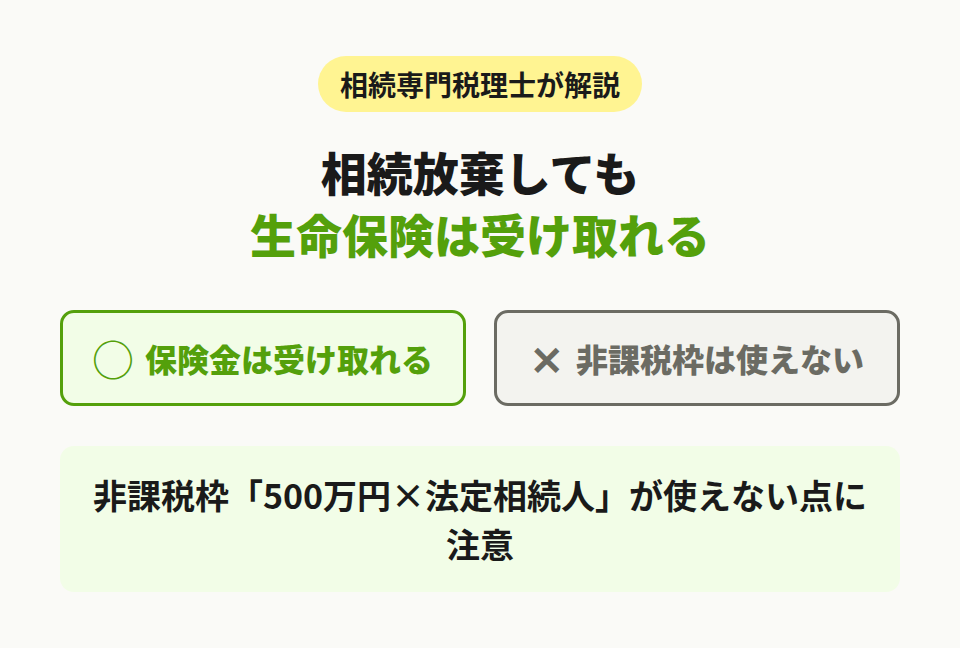

こういうとき、ほぼ全員が同じことを聞かれます。「相続放棄したら、生命保険のお金ももらえなくなるんですか?」って。

ちゃんともらえます。

死亡保険金は受取人本人のお金で、亡くなった方の遺産とは別もの。だから相続放棄しても受け取れるんです。ただ、税金のところで一つだけ気をつけることがあって。放棄した人は「500万円×法定相続人」の非課税枠が使えません。受け取れるのに、税金の計算のときだけ相続人として扱われない。ここがほんとにややこしくて、相談でも毎回つまずかれます。

受け取れるかどうか(これは民法の話)と、税金がどうなるか(これは相続税の話)。この2つを分けて考えると、ぐっと分かりやすくなりますよ。

この記事で分かること

- 相続放棄しても生命保険金は受け取れる理由(受取人固有の財産だから)

- 受け取れない・課税されるケース(受取人が本人・指定なし、入院給付金など)

- 相続放棄すると非課税枠(500万円×法定相続人)が使えないという落とし穴

- 非課税枠の人数には放棄した人も数えるので残った相続人の枠は減らないこと

- 借金が理由でも保険金は差し押さえられず家族に残せること

目次

1. 相続放棄しても生命保険金は受け取れる

結論はさっき言ったとおり。相続放棄しても、受取人になっている死亡保険金は受け取れます。

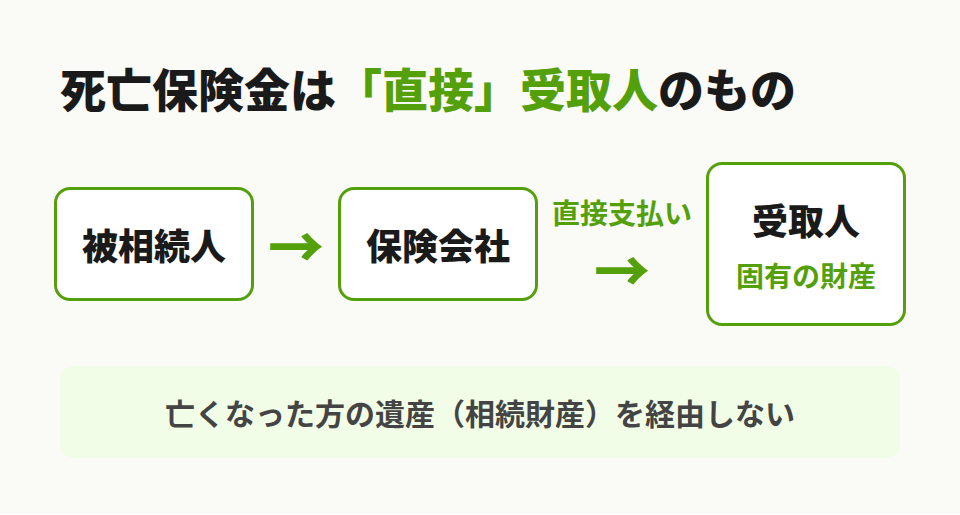

なぜか。理由はシンプルで、保険金がそもそも「亡くなった人の財産」じゃないからなんです。

1-1. 死亡保険金は「受取人固有の財産」

生命保険って、契約のときに受取人を決めますよね。被保険者が亡くなると、その受取人あてに、保険会社から直接お金が振り込まれます。いったん亡くなった人の財産になって、それから相続される、という流れじゃないんです。最初から受取人のもの。だから民法では、これを受取人固有の財産と呼びます。

相続放棄は、亡くなった人の遺産を、プラスもマイナスもまるごと受け継がない手続きです。保険金はその遺産に入っていない。だから放棄しても、まったく影響を受けません。遺産分割協議で兄弟と分ける必要もない、完全に自分のお金、ということ。

昔の裁判でも、受取人を「相続人」とだけ書いていたケースで、保険金は受取人である相続人の固有財産だ、と認められています(最高裁昭和48年6月29日判決)。受取人が複数いるときの取り分は、原則として法定相続分の割合と考えられています(最高裁平成6年7月18日判決)。

1-2. 相続放棄をすると、何が変わるのか

相続放棄をすると、その人は最初から相続人じゃなかったことになります(民法939条)。財産も借金も一切引き継がない。代わりに、保険金みたいな自分固有のお金は、ちゃんと手元に残る。借金が心配な家庭にとっては、これが大事な逃げ道になります。

手続きは、相続があったと知った日から3か月以内。家庭裁判所に申し出ます(民法915条・938条)。この3か月、意外と短いんです。何もしないと自動で「単純承認」、財産も借金もぜんぶ引き継いだ扱いになってしまう。しかも一度相続放棄すると、原則あとから取り消せません。迷っているうちに期限切れ、という相談も、実務ではたびたび起きます。

あと、忘れがちなのが順位の話。子ども全員が相続放棄すると、相続権は親へ、親もいなければ兄弟姉妹へと移っていきます。自分が放棄したつもりが、知らないうちに親戚を巻き込んでいた、なんてことも。借金が理由なら、次の順位の人にも一声かけておくのが親切ですね。

1-3. 保険金が高すぎると、ほかの相続人ともめることも

例外的な注意点も一つ。受け取る保険金があまりに高額だと、相続放棄していない他の相続人から「不公平じゃないか」と言われることがあります。

法律上、死亡保険金は原則として特別受益(遺産分割で先取りした分として持ち戻す対象)には当たりません(最高裁平成16年10月29日判決)。ただし、保険金を受け取る人とほかの相続人の差が、見過ごせないほど著しいといえる特段の事情があるときは、例外的に持ち戻しの対象になることもある、とされています。

ものさしは、保険金の額だけじゃありません。遺産全体に対する保険金の割合、同居していたか、介護や生活をどれだけ支えていたか。最近の裁判例でも、保険金が遺産のかなりの割合を占めるケースで、持ち戻しを認めた例と認めなかった例の両方があって、結論は事案ごとに分かれています。

相続専門税理士 藤本のチェックポイント

ご相談のなかで、「相続放棄=何ももらえない」と思い込んでいる方、ほんとうに多いんです。まずは保険証券を出して、受取人の欄を一緒に確認しましょうね。あわてて決めなくて大丈夫ですよ。

関連記事:生命保険に相続税はかからない?非課税枠500万円を相続専門税理士が解説

2. 受け取れない・課税されるケースもある

さっきの「受け取れる」は、受取人がちゃんと指定されている場合の話でした。契約の形によっては、保険金が亡くなった人の財産に含まれてしまって、相続放棄すると受け取れなくなる。よくあるパターンを3つ、見ておきます。

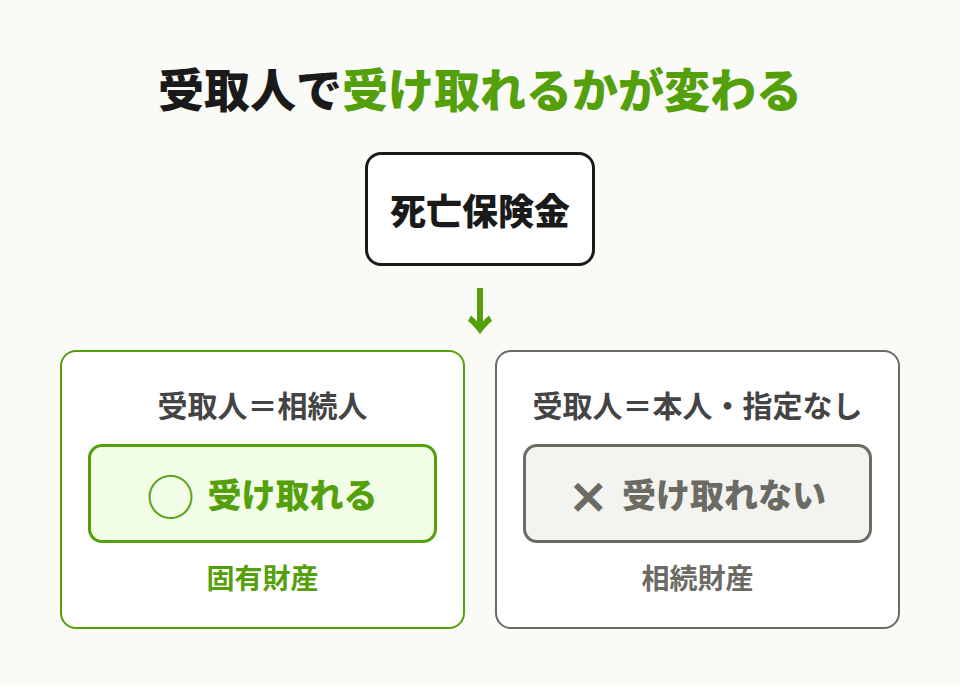

2-1. 受取人が「本人」や「指定なし」のとき

受取人が亡くなった本人になっていたり、そもそも指定がなかったり。この場合、保険金は亡くなった人の財産そのものとして扱われます。相続財産なので、相続放棄したら受け取れません。

これ、けっこうあるんです。独身のころに入って、受取人を親のままにしている。結婚しても見直していない。古い契約だと、ほんとうに多い。

ちなみに、受取人が被相続人より先に亡くなっていて、指定し直していなかった場合は、その受取人の法定相続人が受け取ります(最高裁平成5年9月7日判決)。取り分は原則みんな平等です。

関連記事:死亡保険金の受取人は誰にすべき?3つの選び方を相続専門税理士が解説

2-2. 入院給付金など「本人が受け取るはずだったお金」

入院給付金や手術給付金。これは本来、亡くなった人自身が請求して受け取るはずだったお金ですよね。亡くなった時点でまだ受け取っていないと、亡くなった人の未収金あつかいで、相続財産に入ります。だから相続放棄すると受け取れません。

関連記事:入院給付金に相続税はかかる?受取人別の課税判定と医療費控除の差引を相続専門税理士が解説

同じ「保険」でも、死亡保険金とは扱いが逆。ここ、間違えやすいんです。

2-3. 死亡退職金・共済金は?

会社から出る死亡退職金は、生命保険金と同じくみなし相続財産で、相続税の対象です(相続税法3条)。ただ、受取人が規程で決まっていれば、その人固有の権利と考えられて、相続放棄しても受け取れるのが原則(最高裁昭和55年11月27日判決)。

税金の面では、死亡退職金にも保険金とは別枠で「500万円×法定相続人」の非課税枠があります。保険と退職金、それぞれ別に枠を使える。ただしこれも、相続放棄した人が枠を使えないのは保険金と同じ。

県民共済やJA共済の死亡共済金も、契約の形が生命保険と似ていれば、同じ考え方です。あと弔慰金は、業務上の死亡なら給料のおよそ3年分、業務外なら6か月分までが非課税で、超えた分は退職金あつかいになります(相続税法基本通達3-20)。受け取れるか・課税されるかは、名前じゃなくて中身で決まる、ということですね。

| 種類 | 扱い | 相続放棄すると |

|---|---|---|

| 受取人=相続人(指定あり) | 固有財産 | 受け取れる |

| 受取人=「相続人」と指定 | 固有財産 | 受け取れる |

| 受取人=本人/指定なし | 相続財産 | 受け取れない |

| 入院給付金(本人が受取) | 相続財産 | 受け取れない |

| 死亡退職金(受取人指定) | みなし相続財産 | 受け取れる |

参考:No.4117 相続税の課税対象になる死亡退職金(国税庁)

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

3. 相続税はどうなる?非課税枠の落とし穴【ここが核心】

相続放棄した人は、保険金は受け取れる。でも税金の計算では、損をする部分があります。順番に見ていきますね。

3-1. 相続放棄した人は非課税枠(500万円×法定相続人)を使えない

生命保険の死亡保険金には、相続税の非課税枠があります。500万円×法定相続人の数まで、税金がかからない枠です(相続税法12条)。くわしい仕組みは生命保険に相続税はかからない?非課税枠500万円のしくみでも書いています。

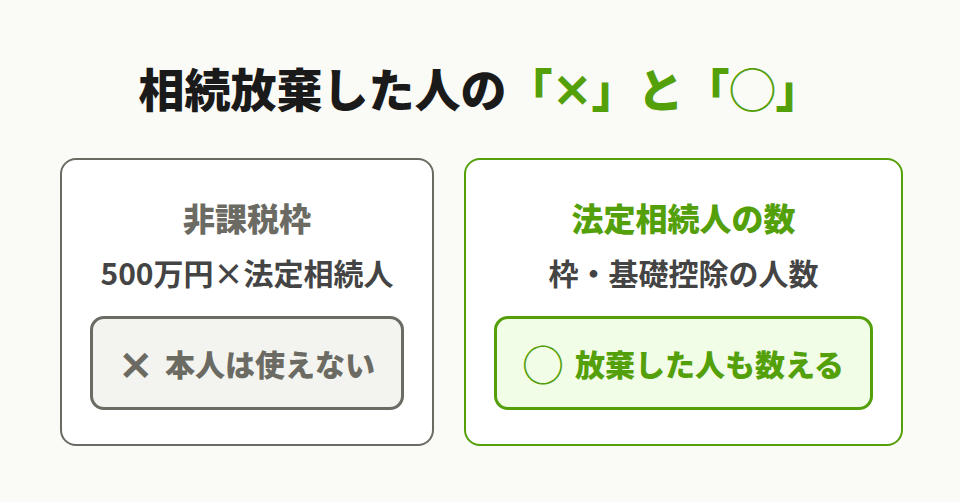

ただこの枠、受け取った人が「相続人」であることが条件なんです。相続放棄した人は最初から相続人じゃなかった扱い。だから、放棄した本人が受け取った保険金には、この非課税枠は使えません。

国税庁も、はっきり書いています。死亡保険金の非課税枠に、相続を放棄した人は含まれない。相続人以外の人が受け取った保険金に、非課税の適用はない、と。受け取った保険金は、まるごと課税対象に入ってきます(正確には、遺贈でもらったもの、という扱い)。

参考:No.4114 相続税の課税対象になる死亡保険金(国税庁)

3-2. でも「人数」には相続放棄した人も数える

ややこしいのはここから。本人は枠を使えないのに、枠や基礎控除を計算するときの「法定相続人の数」には、相続放棄した人もちゃんと入れます。放棄がなかったものとして数える、というルール。

なので、誰かが相続放棄しても、残った相続人が使える枠の総額は減らないんです。

- 非課税枠の総額:500万円 ×(相続放棄がなかったとした場合の法定相続人の数)

- 基礎控除:3,000万円 + 600万円 ×(同じ人数)

「本人は使えない、でも人数には数える」。直感に反しますよね。ここは、相続放棄がなかったものとして数える、とだけ覚えておけば大丈夫です。

あと、相続放棄した人に有利な面もあって。配偶者が放棄しても「配偶者の税額軽減」は使えます。配偶者が取得した財産が、法定相続分相当額か1億6,000万円の多いほうまでなら、相続税はゼロ(申告は必要)。子が放棄しても、一親等の血族なのは変わらないので、2割加算もかかりません。放棄=ぜんぶ不利、ってわけでもないんです。

3-3. 数字で見てみる(相続放棄した場合としない場合)

言葉だけだとピンとこないので、数字で。

前提はこうします。母はすでに他界。父が亡くなって、相続人は長女と長男の2人。長男は父の借金を避けるために相続放棄しました。父の死亡保険金は1,000万円で、受取人は長男。ほかの遺産6,000万円は長女が相続します(借金はいったん置いて、保険の非課税枠の影響だけを見ます)。

基礎控除は、相続放棄があっても2人で数えるので、3,000万円+600万円×2人=4,200万円。

長男が相続放棄した場合。保険金1,000万円は非課税枠が使えないので、まるごと課税価格に入ります。課税価格の合計は6,000万+1,000万=7,000万円。課税遺産総額は7,000万−4,200万=2,800万円。法定相続分で按分すると1人1,400万円、速算表にあてはめて1,400万×15%−50万=160万円。2人分で、相続税の総額はおよそ320万円。

相続放棄しなかった場合。保険金1,000万円は非課税枠(500万×2人=1,000万)でちょうど全額が非課税。課税価格は6,000万だけ。課税遺産総額は6,000万−4,200万=1,800万円。相続税の総額はおよそ180万円。

同じ1,000万円の保険金なのに、相続放棄したことで、世帯の相続税が140万円増えました。非課税枠が丸ごと使えなくなった分です。受け取れて安心、で終わらせないこと。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、いちばん多い行き違いが、これなんです。相続放棄された方が「保険は非課税ですよね」と思い込んで申告して、あとで指摘されてしまう。受け取れることと、非課税になること。似ているようで、別なんですよ。迷ったら、申告の前にひと声かけてくださいね。

関連記事:死亡保険金の税金は3種類・金額別シミュレーションを相続専門税理士が解説

3-4. 複数人で受け取るときは枠を按分する

相続人が何人かで保険金を分けて受け取ったときは、非課税枠の総額を、受け取った金額の割合で分け合います。たとえば枠の総額が2,000万円で、長男と二男が3,000万と1,000万を受け取ったなら、長男に1,500万、二男に500万、というふうに。

相続放棄した人が混じっていると、その人は相続人じゃないので、この分け合いの輪に入れません。受け取った保険金は按分の計算からも外れて、全額が課税対象。枠を計算する人数には入れるけど、枠を分けてはもらえない。二段構えになっています。

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

4. 借金が理由で相続放棄するときのポイント

いちばん多い相続放棄の理由が、これです。親に借金や連帯保証が多い。だから放棄する。

4-1. 保険金は差し押さえられない

受け取った保険金は、自分固有の財産です。亡くなった人の遺産じゃない。だから、亡くなった人の借金の債権者が、相続放棄した人の保険金を差し押さえることは、原則できません。

借金からは逃れて、保険金は家族に残せる。これ、生命保険ならではの強みなんです。

逆に言うと、借金や納税の不安がある家庭ほど、生命保険を活用した相続対策が効いてきます。手元の現金の一部を、非課税枠の範囲で保険に替えておく。相続人が父・子2人なら枠は500万×2=1,000万円。現金1,000万をこの形の保険に移しておけば、その分は相続税のかからない財産に変わって、しかも受取人に直接渡せます。さらにこの枠は基礎控除とは別に使えるので、合わせれば、けっこうな額まで無税のラインを引けることもあります。

4-2. 連帯保証は、相続放棄しないと外れない

注意がひとつ。亡くなった人が誰かの連帯保証人になっていた場合、その保証債務も相続の対象です。しかも借金などの債務は、遺産分割で「兄が全部払う」と決めても、債権者がうんと言わない限り、法定相続分どおりに各相続人へ自動的に引き継がれます(最高裁昭和34年6月19日判決ほか)。話し合いで決めたから関係ない、は通りません。

連帯保証は、保証先の会社が倒れて初めて金額が確定することも多くて、相続のときには表に出ていないこともあります。保証から完全に逃れたいなら、相続放棄するしかない、というケースも実際あります。

4-3. こんな失敗に注意

最後に、ありがちな失敗を一つ。

父の借金を避けて相続放棄をした長男。受け取った死亡保険金1,000万円を「保険は非課税だから」と思い込んで、申告に入れませんでした。でも放棄した人に非課税枠は使えない。あとで税務署から指摘が来て、修正申告と延滞税が発生してしまいました。

どうすれば防げたか。相続放棄したときの保険金は、受け取れること自体はいいんですが、税金の扱いがふつうと違います。放棄を決める前に、一度「税金はどうなるか」を確認しておけば、防げた話でした。放棄の判断と、保険金の申告。セットで考えておくと安心です。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、借金を理由に相続放棄を迷われる方は本当に多いです。受け取れるお金と、引き継がない借金。線引きはご家庭ごとに違いますから、一人で抱え込まずに、まずはお話を聞かせてくださいね。

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

ざっと整理します。死亡保険金は受取人固有の財産だから、相続放棄をしても受け取れます。ただ、放棄した人は「500万円×法定相続人」の非課税枠が使えなくて、受け取った保険金はまるごと課税対象。一方で、枠や基礎控除を計算するときの人数には、放棄した人も入れるので、残った相続人の枠は減りません。配偶者の税額軽減や、子の2割加算なし、といった有利な面もあります。借金が理由の放棄でも、保険金は差し押さえられず、家族に残せます。

相続放棄するかどうか、保険金をどう申告するか。家庭ごとの財産と借金のバランスで変わってきます。迷ったら、放棄の期限(3か月)が来る前に、相談してくださいね。

よくある質問

受取人が指定された死亡保険金は受取人固有の財産なので、相続放棄をしても受け取れます。ただし「500万円×法定相続人」の非課税枠は使えず、全額が相続税の課税対象になります。

受け取れます。保険金は亡くなった方の遺産ではなく、受取人自身の財産だからです。受取人が本人や指定なしの場合は相続財産あつかいとなり、相続放棄すると受け取れません。

みなし相続財産(遺贈でもらったもの)として相続税の対象です。非課税枠は使えませんが、基礎控除は遺産全体に適用され、相続放棄した人もその恩恵を受けられます。

受けられます。配偶者が取得した財産が、法定相続分相当額か1億6,000万円の多いほうまでなら相続税はゼロです。ただし保険金の非課税枠は使えず、適用には相続税の申告が必要です。

受取人が規程などで指定されていれば、固有の権利として受け取れるのが原則です。ただし生命保険金と同じく、相続放棄した人は退職金の非課税枠(500万円×法定相続人)は使えません。

受取人が保険金を請求しない(受け取らない)こともできますが、相続放棄の手続きとは別の話です。判断に迷う場合は専門家にご相談ください。

受取人を「相続人」と指定した保険金が固有財産にあたるとした最高裁昭和48年6月29日判決などがあります。相続放棄をしても保険金請求権には影響しないと考えられています。