二次相続で相続税が高くなる3つの理由と対策6選を専門税理士が解説

お父さまの相続を終えてホッとしたのもつかの間、数年後にお母さまが亡くなって、今度はぐっと重い相続税の通知が届いた。実務でたびたび出会う場面です。

二次相続とは、最初の相続で配偶者が財産を受け取ったあと、その配偶者が亡くなって起きる2回目の相続のこと。最初の相続を一次相続、次を二次相続と呼びます。同じ家族の財産なのに、二次相続のほうが税負担は重くなりやすい。ここに気づかないまま一次相続の遺産分割を決めてしまうと、あとで子世代が思わぬ負担を抱えることになります。

この記事では、なぜ二次相続で税金が増えるのか、子どもの人数別の早見表、分け方による税額の差、そして打てる対策まで、相続専門の税理士の視点で順番に見ていきます。相続税のしくみ全体をまず押さえたい方は、相続税申告の基本もあわせてどうぞ。

この記事で分かること

- 二次相続と一次相続は、何がどう違うのか

- 二次相続で相続税が高くなる3つの理由

- 子どもの人数別・財産額別の相続税の目安(早見表)

- 一次相続の分け方しだいで、合計の税額がどれだけ変わるのか

- 今日から考えられる二次相続の対策6つ

目次

1. 二次相続とは?一次相続との違い

「怖い」と聞くと身構えてしまいますよね。でも正体は意外とシンプルです。

1-1. 一次相続と二次相続はどう違うのか

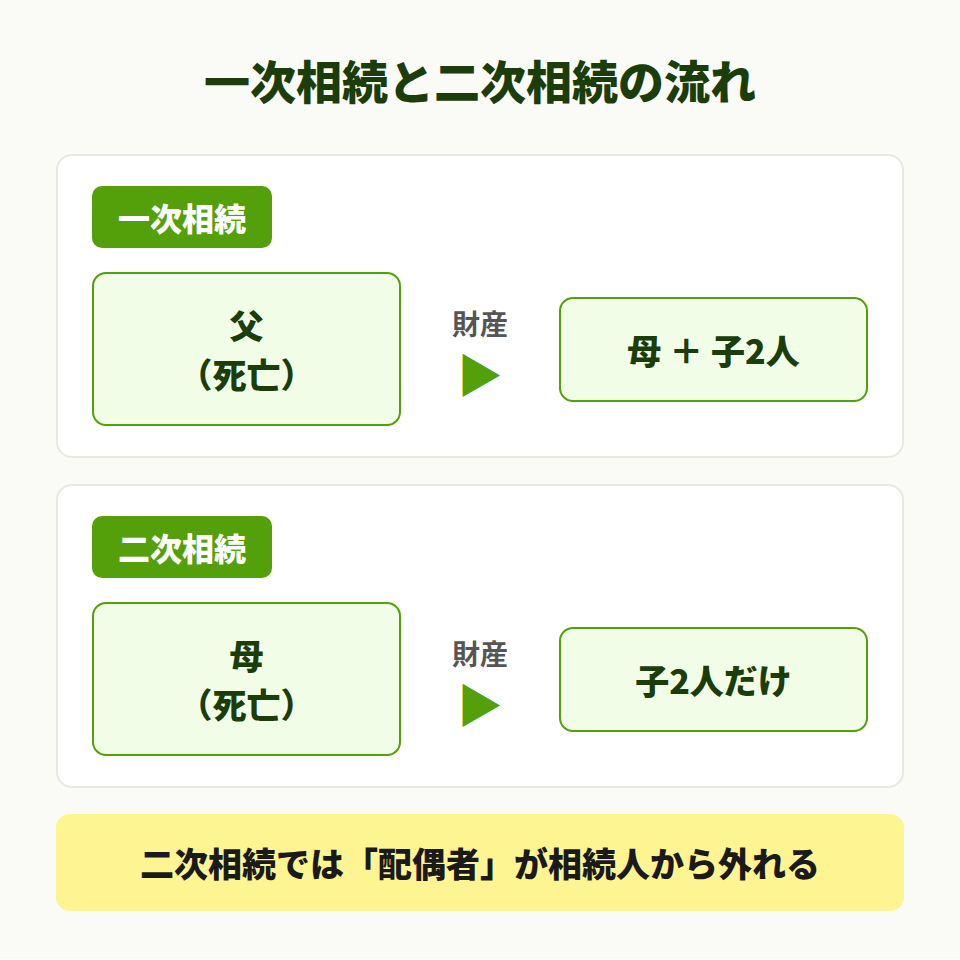

たとえば父・母・子ども2人の4人家族。父が先に亡くなると、相続人は母と子ども2人。これが一次相続です。その後に母が亡くなると、相続人は子ども2人だけ。これが二次相続。

違いの核心は、二次相続では相続人から配偶者が抜けるという一点に尽きます。一次相続にいた母が、二次相続では「亡くなった人」になる。残されるのは子どもだけ。相続人の顔ぶれが変わるだけに見えて、これが税額に大きく効いてきます。

言いかえると、一次相続には「配偶者というクッション」があり、二次相続にはそれがない。同じ家族の財産でも、クッションの有無で着地点がずいぶん変わってくるわけです。

1-2. なぜ二次相続が問題になるのか

相続税のいくつかの軽減策は、配偶者がいることを前提に組まれています。基礎控除も、配偶者の税額軽減も、生命保険の非課税枠も、相続人の数や配偶者の存在に連動する。その配偶者がいなくなる二次相続では、効いていたブレーキが一斉にゆるむわけです。

しかも一次相続で母が受け取った財産は、母が使い切らないかぎり母自身の財産として残ります。それが二次相続でまた課税対象になる。同じお金に二度目の税金、という構図ですね。一次で配偶者に多く寄せるほど、その「二度目」の対象がふくらみます。ここを知らないまま分け方を決めてしまうのが、いちばんもったいないパターンなんです。

相続人が誰になるのかは、戸籍をたどって民法のルールで決まります。誰が法定相続人になるかでこの先の計算がすべて変わるので、まずは法定相続人の範囲から確認しておくと安心です。

2. 二次相続で相続税が高くなる3つの理由

驚かれるかもしれません。ただ、理由を一つずつ見ていくと、どれも「なるほど」と腹に落ちるはずです。

2-1. 基礎控除が600万円減る

相続税には、財産から先に差し引ける基礎控除があります。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

ポイントは「法定相続人の数」のところ。一次相続では母と子2人で3人ぶんなので、4,800万円まで引けます。ところが二次相続は子2人だけ。法定相続人が1人減って、基礎控除も600万円ぶん小さくなるんですね。引ける額が減れば、その分だけ課税される財産が増えます。基礎控除のしくみは相続税の基礎控除でも整理しています。

2-2. 配偶者の税額軽減が使えない

一次相続でいちばん効くのが、配偶者の税額軽減です。配偶者が取得した財産は、1億6,000万円か配偶者の法定相続分相当額のどちらか多い金額まで、相続税がかかりません。多くのご家庭で一次相続の税額がぐっと抑えられるのは、この制度のおかげ。

ところが二次相続では、その配偶者がもういません。配偶者の税額軽減を使える人が存在しないのです。一次でブレーキ役だった制度が、二次では丸ごと外れる。これが二次相続でいちばん効いてくる差です。一次相続ではほぼゼロだった税が、二次でいきなり数百万円に跳ね上がる——その主因は、たいていここにあります。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「一次相続のときは税金がほとんどかからなかったから、二次も大丈夫だと思っていました」とおっしゃる方がとても多いんです。一次がゼロに近かったのは、配偶者の税額軽減がしっかり働いていたから。二次ではそれが使えない、とだけ覚えておいていただけると、心づもりが変わってきますよ。

配偶者の税額軽減のしくみをもっと詳しく知りたい方は、配偶者の税額軽減のしくみで掘り下げています。

2-3. 生命保険の非課税枠が減り、財産も上乗せされる

生命保険の死亡保険金には、相続人が受け取る場合にかぎって非課税枠があります。

生命保険の非課税枠 = 500万円 × 法定相続人の数

これも法定相続人の数に連動するので、二次相続では1人ぶん、500万円小さくなります。さらに見落としやすいのが、一次相続で母が受け取った財産がそっくり母の財産に積み上がって、二次相続でまた課税対象になること。枠は縮むのに、課税される財産は逆に膨らむ。二重に不利が重なるわけですね。

数字でイメージすると、法定相続人が3人から2人に減るだけで、基礎控除600万円と保険の非課税枠500万円、あわせて1,100万円ぶんの枠が消えます。そこへ母自身の財産が乗ってくるので、課税対象は思っていたより大きくなりがちです。

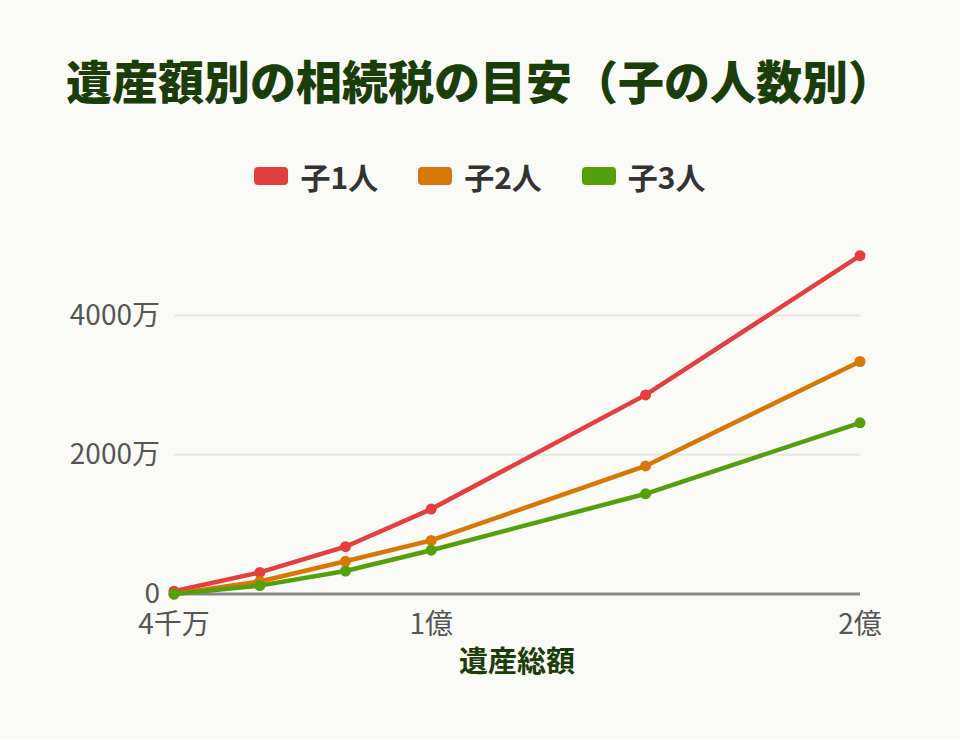

3. 相続税早見表【子どもの人数別】

下の早見表は、母が亡くなった二次相続を想定したものです。前提は次のとおり。

- 相続人は子どものみ

- 配偶者の税額軽減は使えない前提

- 法定相続分どおりに取得すると仮定

- 基礎控除以外の特例・控除は考慮せず

| 遺産総額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 4千万円 | 40万円 | 0円 | 0円 |

| 5千万円 | 160万円 | 80万円 | 20万円 |

| 6千万円 | 310万円 | 180万円 | 120万円 |

| 7千万円 | 480万円 | 320万円 | 220万円 |

| 8千万円 | 680万円 | 470万円 | 330万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 |

3-1. 子ども1人のケース

いちばん負担が重くなりやすいのが、子ども1人。基礎控除は3,600万円どまりで、財産を1人で受けるため税率の階段も上りやすい。一人っ子のご家庭は、二次相続の備えをとくに早めに考えておきたいところです。相続人の数自体を増やすことはできませんが、生命保険の非課税枠や生前贈与など、人数に頼らない対策で差を埋めていく形になります。

3-2. 子ども2人のケース

人数が増えると基礎控除も増え、財産が分散して税率も下がります。たとえば遺産1億円なら、子1人だと、1,220万円、子2人だと770万円。同じ財産でもこれだけ差が出ます。

3-3. 子ども3人のケース

子ども3人になると、基礎控除は4,800万円。財産がさらに分散するので、同じ遺産額でも税はもう一段軽くなります。表の右へ行くほど数字が小さくなるのが見てとれますよね。ただ、人数が多ければ安心とも限りません。誰がどの財産を引き継ぐか、納税資金をどう用意するかは、人数とは別に考える必要があります。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、早見表の数字だけを見て安心したり、逆に青ざめたりされる方がいらっしゃいます。ただ、この表はあくまで「特例を一切使わなかったら」の数字。実際は小規模宅地等の特例や生命保険の枠で、ここから大きく下がるケースも珍しくないんです。目安として眺めつつ、ご自宅やご家族の事情を一度そえて考えてみてくださいね。

ご自身のケースに近い金額を入れて試したい方は、こちらの試算ツールもどうぞ。

相続税の概算額を

その場で試算

画面の質問にご回答いただくだけで、相続税のおおよその金額をご確認いただけます。

【監修】相続税申告のラクソウ

関連記事:相続税の早見表 いくらかかる?遺産4000万〜5億を相続専門税理士が解説

参考:相続税の税率(国税庁)

4. 一次相続の分け方で税額はこう変わる【計算例】

数字が続きますが、ゆっくり追えば大丈夫です。同じ家族・同じ財産で、一次相続の分け方だけを変えて比べます。

前提:父が先に亡くなり、相続人は母と子ども2人。父の遺産は8,000万円。母はもともと自分名義で2,000万円の財産を持っています。母はこのあと、自分の財産を使わずに亡くなったものとします。

4-1. 母が全部取得したパターン(パターンA)

一次相続で母が8,000万円すべてを受け取ると、配偶者の税額軽減が働いて母の相続税はゼロ。子どもの取得もないので、一次相続の納税は0円です。ここだけ見ると、とてもお得に思えます。

ところが二次相続。母の財産は、もとの2,000万円に一次でもらった8,000万円が乗って1億円。相続人は子ども2人なので、

1億円 − 基礎控除4,200万円 = 課税遺産5,800万円 → 子1人2,900万円 → 税額385万円 × 2人 = 770万円

一次0円+二次770万円で、合計770万円になります。

4-2. 法定相続分どおりに分けたパターン(パターンB)

今度は一次相続で、母が1/2の4,000万円、子どもが各1/4の2,000万円ずつ受け取ります。一次相続の相続税の総額は350万円。母の取得分は税額軽減でゼロになりますが、子どもは取得した分に応じて納税が生じ、一次相続で子ども2人あわせて175万円。

二次相続では、母の財産はもとの2,000万円+一次の4,000万円で6,000万円に収まります。

6,000万円 − 基礎控除4,200万円 = 課税遺産1,800万円 → 子1人900万円 → 税額90万円 × 2人 = 180万円

一次175万円+二次180万円で、合計355万円です。

4-3. 2つのパターンを比べると

| 分け方 | 一次の税 | 二次の税 | 合計 |

|---|---|---|---|

| A:母が全部取得 | 0円 | 770万円 | 770万円 |

| B:法定相続分どおり | 175万円 | 180万円 | 355万円 |

並べてみると一目瞭然ですね。一次相続の納税だけ見ればAが有利。でも二次まで通した合計では、Bのほうが415万円も安く済む。一次で配偶者にすべて寄せると、その財産が二次で重く課税されてしまうからです。

このケースのポイントは、母の今後の暮らしに必要なお金はしっかり母に残しつつ、それを超える分は子にも分けておくこと。生活費を圧迫しない範囲で配分を少し調整するだけで、家族全体の手取りが変わってきます。「節税のために生活を切り詰める」のとは逆で、暮らしの安心と税の軽さは両立できるんです。

ありがちな失敗:佐々木さん(仮名)のご家庭では、お父さまの相続のとき「お母さんが全部受け取れば税金はゼロだから」と、財産をすべて母名義にまとめました。一次相続はたしかに0円。ところが数年後の二次相続で、母の財産に父由来の分が丸ごと乗り、子ども2人に数百万円の納税が発生しました。「あのとき少しでも子に分けておけば」と、申告のご相談にいらした娘さんが悔やまれていたのを覚えています。一次の段階で配分を見直していれば、合計の負担はかなり抑えられたはずのケースでした。

ここで紹介したのは計算の流れを追うための一例です。実際は財産の中身や特例の使い方で結果が変わります。手順そのものをおさらいしたい方は、相続税の計算方法で確認できます。

分け方の最適解はご家庭ごとに違います。「うちの場合はどう分けるのが得なのか」で迷ったら、LINEで気軽にご相談いただけます。

計算や控除の適用でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

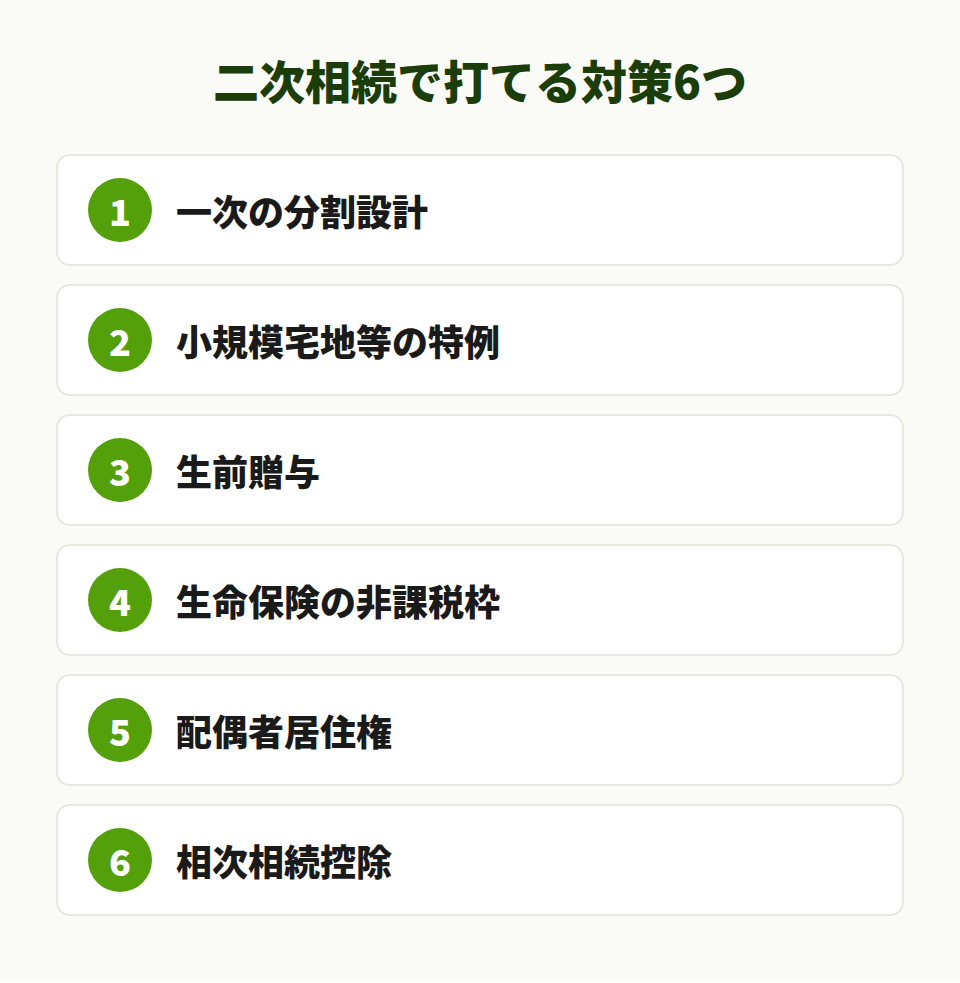

5. 二次相続の相続税対策6選

さきほどの計算でも見たとおり、答えは「全部配偶者へ」ではありません。二次相続まで見すえた対策を、6つに整理しました。

5-1. 一次相続の分割設計を最優先で考える

最大の対策は、一次相続の遺産分割です。配偶者に寄せすぎず、子どもにも一定額を渡しておく。これだけで一次+二次の合計を抑えられるケースが多い。先ほどのAとBの差415万円が、まさにこの設計の効果です。配偶者にいくら残すかは、税額だけで決めず、その後の暮らしの設計とセットで考えるのがコツですね。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「とりあえず全部お母さんに」で一次相続をまとめてしまい、二次で後悔される方が本当に多いんです。一次の分割は、その場の税額だけでなく10年20年先まで効いてきます。お母さまの今後の生活費もきちんと残しつつ、子世代への配分も一緒に組み立てていきましょうね。

5-2. 小規模宅地等の特例を活かす

自宅の土地は、一定の要件を満たすと評価額を最大8割減らせます。同居していた子どもが自宅を引き継ぐなど、二次相続でこの特例を使える形を一次の段階で準備しておくと効果的。たとえば評価額3,000万円の自宅敷地が、要件を満たせば600万円まで下がることもあります。詳しい要件は小規模宅地等の特例でまとめています。

5-3. 生前贈与で財産を少しずつ移す

母が元気なうちに、子や孫へ計画的に贈与して財産を減らしておく方法もあります。暦年贈与なら年110万円の基礎控除の範囲で、相続時精算課税という選択肢もある。母の財産が小さくなれば、その分だけ二次相続の課税対象も縮みます。ただし相続前の一定期間の贈与は相続財産に持ち戻されるルールがあるので、始めるタイミングがカギになります。毎年こつこつ続けるほど効果が積み上がっていくので、「やろうかな」と思った時点が始めどきですね。

5-4. 生命保険の非課税枠を使う

「500万円 × 法定相続人の数」の非課税枠は、現金をそのまま残すよりも有利です。母を契約者・被保険者にして、受取人を子どもにしておけば、二次相続で枠ぶんが非課税に。受取人を相続人にしておくのがポイントで、孫など相続人以外を受取人にすると枠が使えない点だけ気をつけてください。

5-5. 配偶者居住権を検討する

配偶者居住権を使うと、母は自宅に住み続ける権利だけを持ち、所有権そのものは子どもが取得する形にできます。母の手元に残る財産が「居住権」という形に圧縮されるので、二次相続のときに母の財産として課税される部分を小さくできる場合がある。住まいの安心と税の軽減を両立させたいときの選択肢ですね。母が亡くなると居住権は自動的に消えるため、二次相続でその分があらためて課税されることもありません。設定には登記など手順があるので、利用を考えるなら早めに段取りを確認しておくと安心です。

5-6. 相次相続控除を忘れない

一次相続から10年以内に二次相続が起きた場合、一次で納めた相続税の一部を二次の税額から差し引ける制度があります。これが相次相続控除。10年以内という条件があり、経過年数が短いほど控除額は大きくなります。一次から1年で二次が起きればほぼ満額、9年経っていればわずか、という具合に、年数で目減りしていくしくみ。申告のときに見落とすとそのまま損につながるので、一次で相続税を納めていたなら、二次で必ず確認したい控除です。

参考:相次相続控除(国税庁)

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ:二次相続は「一次相続の時点」で決まる

ここまで見てきたとおり、二次相続で税が重くなるのは、配偶者というブレーキが外れるから。基礎控除も、配偶者の税額軽減も、生命保険の枠も、配偶者がいる前提でゆるんでいた分が、二次で一気に締まります。

だからこそ、二次相続の対策は一次相続の遺産分割から始まっているわけです。一次の税額だけを見て「全部配偶者へ」と決めると、二次で子世代が重い負担を背負う。逆に、一次で子どもにも適度に分けておけば、合計の税はぐっと軽くなる。早見表や計算例で見た差は、知っているかどうかだけで生まれます。

そして打てる手の多くは、母がお元気なうち、できれば一次相続の分け方を決める前から動けるほど選択肢が広がります。生前贈与も保険の見直しも、時間が味方になる対策ばかり。気になった今が、いちばん早いタイミングです。

二次相続を含めた全体像をもう一度たどりたい方は、相続税申告の流れをまとめたページもあわせてご覧ください。

関連記事:相続税の申告とは?仕組み・控除・計算方法・手続きの流れを税理士がわかりやすく解説

よくある質問

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、最後にいただく質問はだいたい決まっています。よく聞かれるものをいくつかまとめました。同じ疑問をお持ちなら、ここで解消していってくださいね。

二次相続そのものに「何年以内」という決まりはありません。一次相続の次に起きる相続を指す言葉で、期間の定義はないんです。よく混同されるのが相次相続控除の「10年以内」。こちらは控除を使える条件としての年数で、二次相続の定義とは別物です。

二次相続は「一次の次の相続」という順番を表す言葉。数次相続は、ある相続の手続きが終わらないうちに相続人が亡くなり、相続が重なってしまった状態を指します。二次相続は分けて手続きするのが普通ですが、数次相続は手続きが未了のまま次の相続が発生している点が違います。たとえば父の遺産分割協議が終わらないうちに母も亡くなった、というのが数次相続。順番の話なのか、手続きが重なった状態の話なのか、で見分けると分かりやすいですよ。

「3,000万円+600万円×法定相続人の数」で計算します。子ども1人なら3,600万円、2人なら4,200万円、3人なら4,800万円。一次相続にいた配偶者が二次ではいないぶん、基礎控除は600万円小さくなります。

使えます。「500万円×法定相続人の数」の枠は二次相続でも有効です。ただし相続人が減るぶん枠も小さくなり、受取人を相続人にしておく必要があります。受取人が相続人以外だと枠は使えません。

特例を使わない前提のざっくりした目安で、遺産6,000万円なら180万円、8,000万円なら470万円、1億円なら770万円ほど。実際は小規模宅地等の特例などで下がることもあるので、あくまで出発点の数字として見てください。

子ども1人なら基礎控除3,600万円を超えるぶんに課税され、税額は40万円ほど。子ども2人なら基礎控除4,200万円のほうが大きいので、相続税はかかりません。人数で結果が変わるのが二次相続の特徴です。現金だけのケースは、不動産のように評価を下げる要素がないぶん、税額がそのまま見えやすいともいえます。