相次相続控除とは?10年以内の相続で使える控除を相続専門税理士が解説

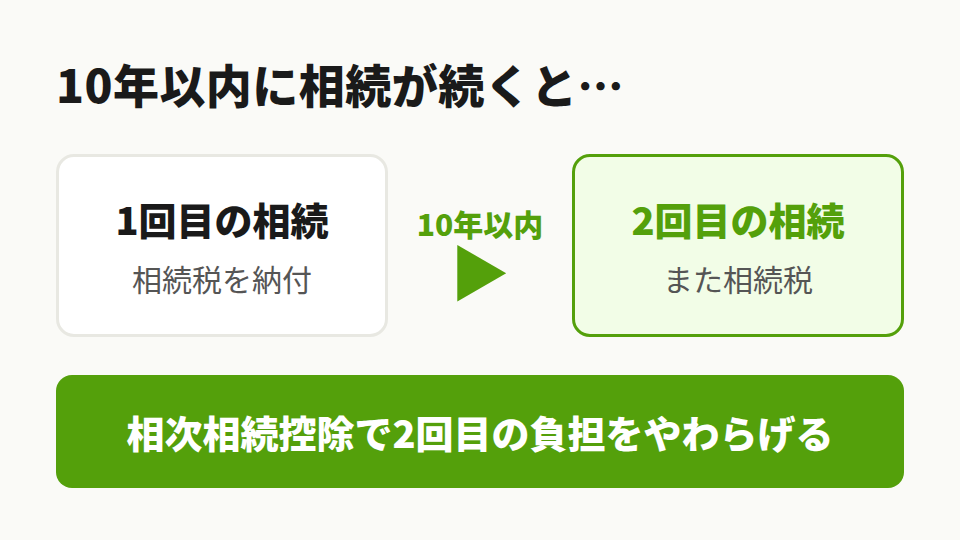

身近な人が亡くなって相続税を納めた数年後、また別の家族の相続が始まる。そんなふうに短い間隔で相続が続くと、同じ財産にくり返し相続税がかかってしまいます。その負担をやわらげる制度が、相次相続控除です。

10年以内に二度の相続があった人なら、二度目の相続税から一定額を差し引けます。ただ、計算式がちょっと独特で、「使えるはずなのに気づかなかった」という見落としもけっこう多い控除なんです。

この記事では、相続税の申告で押さえておきたい相次相続控除の仕組みを、要件・計算方法・申告のしかたまで順番に見ていきます。

この記事で分かること

- 相次相続控除がどんな制度で、なぜ控除が認められるのか

- 控除を受けられる人の3つの要件と、使えないケース

- 控除額の計算式と、具体的な数字を使った計算の流れ

- 第7表の書き方・添付書類・「申告は必要か」の整理

- 数次相続・再転相続との違い、修正申告での扱い

目次

1. 相次相続控除とは(読み方と制度の趣旨)

1-1. 読み方と制度の概要

「相次相続」は「そうじそうぞく」と読みます。「相次ぐ=あいつぐ」の字を使っていて、相続が次々と起こる状況を指す言葉ですね。

相次相続控除は、最初の相続(一次相続)から次の相続(二次相続)までが10年以内だった場合に、二次相続の相続税から一定額を控除できる制度です。根拠は相続税法第20条。

たとえば、お父さんが亡くなってお母さんが財産を相続した。その数年後にお母さんも亡くなって、子どもが相続する。このとき、お母さんが納めた相続税の一部を、子どもの相続税から差し引けます。

1-2. なぜ控除が認められるのか

理由はシンプルで、短い期間に同じ財産へ二重に税金がかかるのを和らげるためです。

相続税は本来、親から子、子から孫へと世代交代のたびにかかるもの。それが普通の流れ。でも、世代交代の間隔が極端に短いと、ほぼ同じ財産に対して何度も課税されることになります。10年のあいだに二回も相続税を納める、というケースですね。これはさすがに負担が重い。

そこで、前回の相続で納めた税額のうち一定割合を、今回の税額から戻してあげる。これが相次相続控除の考え方です。期間が短いほど控除額が大きくなる仕組みで、ここが地味に大事なポイント。

2. 相次相続控除を受けられる人の要件

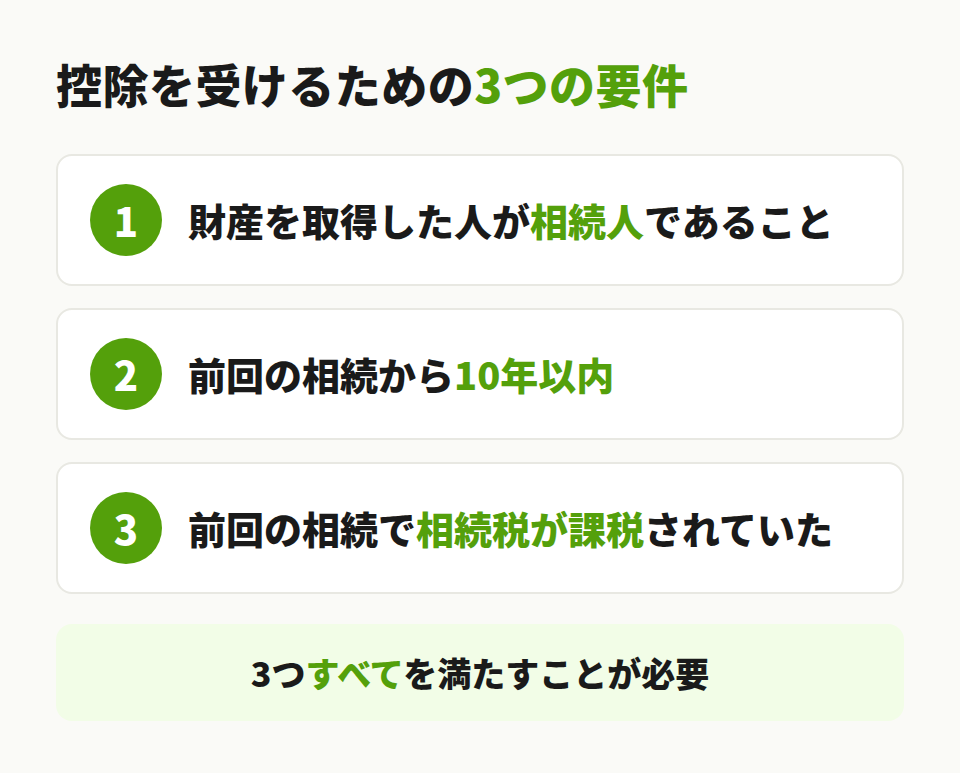

2-1. 3つの適用要件

控除を受けるには、次の3つをすべて満たす必要があります。

- 今回の相続で財産を取得した人が、被相続人の相続人であること

- 今回の被相続人が、今回の相続開始前10年以内に前回の相続で財産を取得していること

- その前回の相続で、被相続人に相続税が課されていたこと

ひとつ目の要件には注意が必要。対象は「相続人」に限られます。たとえば相続人ではない孫が遺贈で財産をもらった場合、その孫は相次相続控除を使えません。

| 要件 | 内容 |

|---|---|

| 取得者 | 今回の相続の相続人であること |

| 期間 | 前回相続から10年以内 |

| 前回課税 | 前回相続で被相続人に相続税がかかっていたこと |

2-2. 相次相続控除を使えないケース

要件の裏返しになりますが、次のような人は対象外です。

相続放棄をした人は使えません。相続放棄をすると、その人は初めから相続人でなかったものとみなされます(民法上の扱い)。相続人でない以上、ひとつ目の要件を満たせない、というわけです。たとえ実際に遺贈で財産を受け取っていても、放棄をしていれば控除は適用されません。

相続権を失った人(欠格・廃除)も、同じく対象外。

あと、前回の相続で相続税がかかっていなかった場合も使えません。要件の3つ目ですね。前回が基礎控除の範囲内で税額ゼロだったなら、そもそも「戻す税金」が存在しないからです。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「相続放棄したけれど生命保険金は受け取った。相次相続控除は使えますよね?」と聞かれることがあります。お気持ちはとてもよく分かるのですが、放棄をすると相続人ではなくなるので、この控除は使えないんです。放棄を検討するときは、こうした控除や非課税枠への影響もあわせて考えておくと安心ですよ。

3. 相次相続控除の計算方法

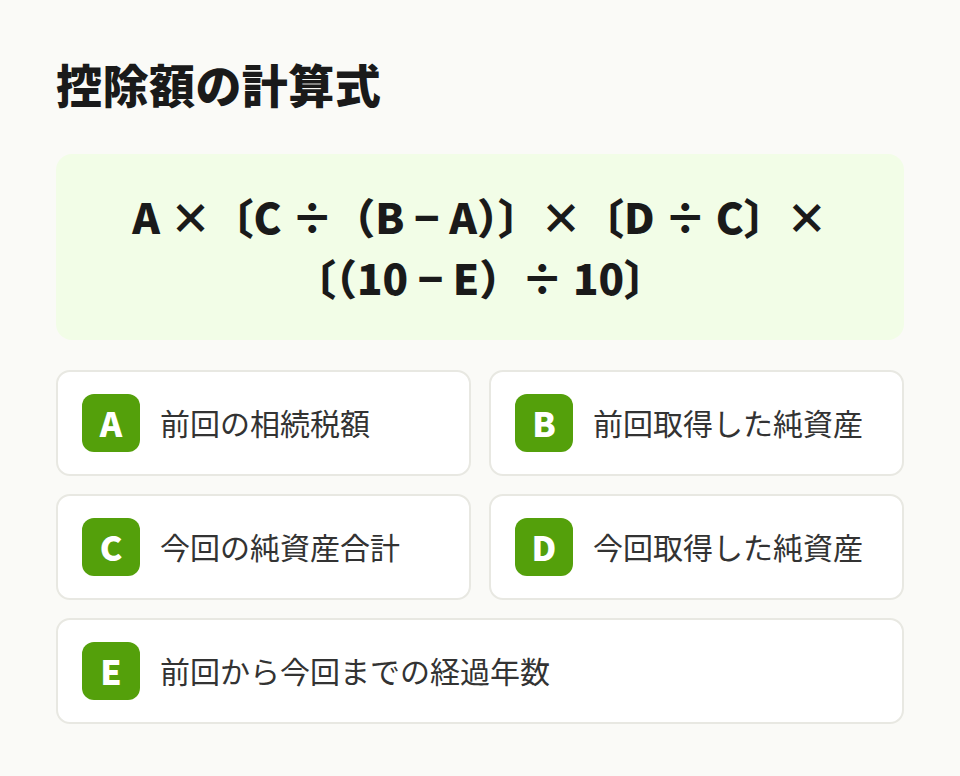

3-1. 控除額の計算式

相次相続控除額は、次の式で求めます。

相次相続控除額 = A ×〔C ÷(B - A)〕×〔D ÷ C〕×〔(10 - E)÷ 10〕

※〔C ÷(B - A)〕が1を超えるときは1とします。

記号の意味はこうです。

- A:今回の被相続人が、前回の相続で課された相続税額

- B:今回の被相続人が、前回の相続で取得した純資産価額

- C:今回の相続で、財産を取得した全員の純資産価額の合計

- D:今回の相続で、その相続人が取得した純資産価額

- E:前回の相続から今回の相続までの年数(1年未満は切り捨て)

ぱっと見ると複雑ですよね。でも分解すると、「前回納めた税額(A)を土台に、経過年数(E)に応じて目減りさせていく」だけの話です。1年経つごとに10分の1ずつ減って、10年でゼロになる。だから早い時期の二次相続ほど、戻ってくる額が大きくなる。

3-2. 数字を当てはめた計算例

言葉だけだとピンとこないですよね。具体的なケースで追ってみましょう。

【ケース】父 → 母 → 子2人

- 2017年3月、父が死亡。母が財産を相続し、相続税 284万円 を納付(=A)

- そのとき母が取得した純資産価額は 4,650万円(=B)

- 2024年8月、母が死亡。長男・長女の2人が相続

- 父の相続から母の相続まで約7年5か月 → 7年(=E)

- 今回の遺産総額(取得者全員の純資産価額の合計)は 7,200万円(=C)

- 長男が取得した純資産価額 4,320万円、長女が 2,880万円(=D)

まず控除額の総額を出しましょう。

- B - A = 4,650万円 - 284万円 = 4,366万円

- C ÷(B - A)= 7,200万円 ÷ 4,366万円 = 約1.65 → 1を超えるので 1

- (10 - E)÷ 10 =(10 - 7)÷ 10 = 3 ÷ 10

総額 = 284万円 × 1 × 3 ÷ 10 = 85万2,000円

この85万2,000円を、2人の取得割合で分けます。

- 長男:4,320万円 ÷ 7,200万円 = 0.6 → 85万2,000円 × 0.6 = 51万1,200円

- 長女:2,880万円 ÷ 7,200万円 = 0.4 → 85万2,000円 × 0.4 = 34万800円

長男は約51万円、長女は約34万円。これがそのまま、それぞれの相続税から引かれる。けっこう大きいですよね。

3-3. 試算の目安

ざっくりした目安として、前回の相続から経過した年数が短いほど、また前回の相続税が大きいほど、戻ってくる額は大きくなります。逆に9年目・10年目だとほとんど残りません。

なお、相続税全体のおおよその税額は、当サイトの相続税シミュレーターで試せます。計算の考え方をもう少し知りたい方は相続税の計算もどうぞ。ただ相次相続控除を単体で精密に出すには、前回の申告書の数字が必要です。手元に前回の第1表があるか、まず確認してみてください。

相続税の概算額を

その場で試算

画面の質問にご回答いただくだけで、相続税のおおよその金額をご確認いただけます。

【監修】相続税申告のラクソウ

関連記事:相続税の計算方法を5ステップで解説【早見表・シミュレーション付き】

4. 相次相続控除の申告手続き

4-1. 第7表「相次相続控除額の計算書」の書き方

相次相続控除を使うときは、第7表「相次相続控除額の計算書」を作成します。流れはこうです。

まず「1 相次相続控除額の総額の計算」で、前回の相続の年月日・今回の相続の年月日・その期間(1年未満切り捨て)を記入します。続いて「10年 - 経過年数」を書く。さきほどのケースなら、7年なので「3年」ですね。

そのあと、前回の申告書の第1表から、被相続人が取得した純資産価額(B)と納めた相続税額(A)を転記します。前回の申告書がここで効いてくるので、捨てずに保管しておくことがほんとうに大事です。

総額を出したら、「2 各相続人の相次相続控除額の計算」で、相続人ごとの取得割合をかけて、それぞれの控除額を出していきます。算出した各人の控除額は、第8の8表を経由して、最終的に第1表の税額控除欄へ転記されます。ここまでつながって、はじめて相続税額に反映される仕組みです。

4-2. 必要な添付書類

第7表のほかに、前回の相続に関する資料が必要になります。前回の相続税申告書(第1表など、AとBの根拠になるもの)を準備しておきましょう。前回の申告書がないと、そもそも数字を埋められません。

4-3. 申告は必要?「申告不要」の誤解

ここ、誤解がとても多いところです。

「相次相続控除を使えば相続税がゼロになるから、申告はいらない」と思っている方がいます。でも、控除を適用するには第7表を付けて申告する必要があります。控除の結果として納税額がゼロになるとしても、申告という手続き自体は省略できないケースが基本です。

ちなみに、相次相続控除は配偶者の税額軽減や小規模宅地等の特例とは違い、「期限内申告が適用の絶対条件」とまでは定められていません。とはいえ、控除を反映させた申告書を出さなければ税務署は控除してくれません。「黙っていても向こうが引いてくれる」ものではない、と覚えておいてください。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、前回の申告書を処分してしまって、AやBの数字が分からなくなっている方が本当に多いんです。再交付の手続きもありますが、時間がかかります。前回相続税を納めた記憶があるご家庭は、申告書一式を一か所にまとめて保管しておいてくださいね。それだけで、いざというときの手続きがぐっと楽になりますよ。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

5. 相次相続・数次相続・再転相続の違い

5-1. 相次相続と数次相続の違い

この2つ、字面が似ているのでよく混同されます。でも指している場面がまったく違います。

相次相続は、一次相続が「終わったあと」に、次の相続が新しく発生すること。それぞれの相続で、別々に申告と納税をします。今回お話ししている控除はこちら。

数次相続は、一次相続の遺産分割や申告が「終わらないうち」に、相続人の一人が亡くなって次の相続が始まってしまうこと。手続きが二重に重なっている状態ですね。

| 用語 | どんな状況か | 控除の対象 |

|---|---|---|

| 相次相続 | 前の相続が完了後、10年以内に次の相続が発生 | 相次相続控除あり |

| 数次相続 | 前の相続の手続き中に相続人が死亡 | 相次相続控除とは別の論点 |

5-2. 再転相続・同時死亡との違い

再転相続も似た言葉ですね。これは、相続するか放棄するかを決める前(熟慮期間中)に相続人が亡くなり、その「選ぶ権利」ごと次の人へ移ること。数次相続の一種として語られることもあります。

同時死亡の推定は、事故などで複数の人が同時に亡くなり、どちらが先に死亡したか分からないケースの扱いです。この場合、亡くなった者どうしのあいだでは相続が起きなかったものとして処理されます。

このあたりは言葉が紛らわしいだけで、相次相続控除に直接関係するのは「相次相続」だけ、と押さえておけば大丈夫です。

6. 相次相続控除の注意点とよくある誤解

6-1. 申告後に気づいたら(修正申告・更正の請求)

申告のときに相次相続控除を入れ忘れた。あとから使えると分かった。こういうケース、実は珍しくありません。

控除を入れ忘れて税額を多く納めすぎていた場合は、更正の請求で取り戻せる可能性があります。更正の請求ができる期間は、原則として申告期限から5年以内です。

【ケース】見落としに後から気づいた山口さんご一家

2023年に母を亡くした山口さん。実は7年前に父を亡くしており、母はそのとき相続税を納めていました。でも母の相続の申告では、相次相続控除の存在を知らず、そのまま申告・納税。後日、相続に詳しい知人から指摘を受けて調べたところ、更正の請求で約40万円が還付されました。

このケースのポイント:前回の申告書が手元に残っていたから、AとBの数字をすぐ示せて手続きがスムーズに進みました。逆に書類がないと、ここで立ち止まってしまいます。

こういう「使えたのに見落としていた」パターンは、事前に専門家へ相談しておくと防げます。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

6-2. 配偶者の税額軽減との関係

税額控除には引く順番があります。相続税法では、配偶者の税額軽減を引いたあとに相次相続控除を引く、という順序です(控除の適用順は、配偶者の税額軽減が2番目、相次相続控除が5番目)。

配偶者の税額軽減は、配偶者が取得した財産のうち1億6,000万円まで(または法定相続分まで)は相続税がかからない、という大きな制度です。二次相続の場面では、この軽減と相次相続控除をどう組み合わせるかで最終的な税額が変わってきます。

配偶者の税額軽減の使い方とあわせて検討すると、家族全体の負担を抑えやすくなります。

6-3. 控除しきれない場合・遺産が未分割のとき

各人の相続税額より控除額のほうが大きい場合、引ききれなかった分は切り捨てになります。ほかの相続人に回したり、翌年に繰り越したりはできません。ここは少しもったいなく感じる部分ですね。

それから、申告期限までに遺産分割が決まらない(未分割の)ときは、各人の取得額(D)が確定しないため、相次相続控除も確定できません。いったん未分割のまま申告し、分割が決まったあとに修正申告や更正の請求で精算する。そういう流れになります。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、二次相続が近そうだと感じているご家庭ほど、一次相続の申告書を丁寧に残しておられます。相次相続控除は「前回の数字」がすべての出発点になります。いま手続き中の相続がある方は、控除のためにも、申告書をきちんと保管しておいてくださいね。一緒に先のことまで見据えて準備していきましょう。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

相次相続控除は、10年以内に相続が続いたときに、二度目の相続税から一定額を差し引ける制度です。ポイントを振り返ります。

- 対象は相続人だけ。相続放棄をした人や、前回相続税がかかっていない場合は使えません

- 控除額は前回納めた税額(A)をもとに、経過年数(E)が短いほど大きくなります

- 適用には第7表の作成と申告が必要。「黙っていても引かれる」ものではありません

- 入れ忘れても、納めすぎなら更正の請求で取り戻せる可能性があります

数字を扱う制度なので、ご自身のケースで迷ったら早めに確認するのが安心です。相続税全体の概算は相続税シミュレーターでも試せるので、まず大まかな見込みをつかんでおくのもおすすめです。

相続税の概算額を

その場で試算

画面の質問にご回答いただくだけで、相続税のおおよその金額をご確認いただけます。

【監修】相続税申告のラクソウ

よくある質問

控除を反映させるには第7表を作成して申告する必要があります。控除の結果ゼロになる場合でも、申告という手続き自体は省略できないケースが基本です。

前回納めた相続税額をもとに、経過年数が短いほど大きくなるよう計算します。前回の相続から1年経つごとに10分の1ずつ減り、10年でゼロになります。前回の申告書の数字(納税額と純資産価額)が必要です。

「そうじそうぞく」と読みます。相続が相次いで起こることを指します。

相次相続は前の相続が完了したあとに次の相続が起きること、数次相続は前の相続の手続き中に相続人が亡くなることです。相次相続控除の対象になるのは相次相続のほうです。

使えます。相次相続控除は親子間に限られません。10年以内に二度の相続があり、要件を満たしていれば、兄弟姉妹や親からの相続でも対象になります。