相続税の早見表 いくらかかる?遺産4000万〜5億を相続専門税理士が解説

相続税の早見表は、遺産の金額と家族構成を当てはめるだけで概算税額が分かる一覧表です。相続税の申告についてはこちらの記事でまとめていますが、「まず金額だけ知りたい」という方はこの早見表だけチェックすれば大丈夫です。

ちなみに、早見表の数字は法定相続分どおりに遺産を分けた前提で計算しています。配偶者がいるケースでは配偶者の税額軽減を適用済み。このあたりの条件は本文のなかで補足していきます。

この記事で分かること

- 配偶者+子1〜4人パターンの早見表

- 配偶者なし(子のみ・兄弟のみ)パターンの早見表

- 早見表の見方と、実際の税額とのズレが起きる理由

- 速算表との違い

- 二次相続まで含めた合計税額の早見表

目次

1. 相続税の早見表【配偶者+子のパターン】

まず表から出します。

- 配偶者が法定相続分(1/2)を取得した前提

- 配偶者の税額軽減を適用済み

- 表の金額=子が負担する税額の合計

| 遺産額 | 配+子1 | 配+子2 | 配+子3 | 配+子4 |

|---|---|---|---|---|

| 4千万円 | 0円 | 0円 | 0円 | 0円 |

| 5千万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6千万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7千万円 | 160万円 | 112.5万円 | 80万円 | 50万円 |

| 8千万円 | 235万円 | 175万円 | 137.5万円 | 100万円 |

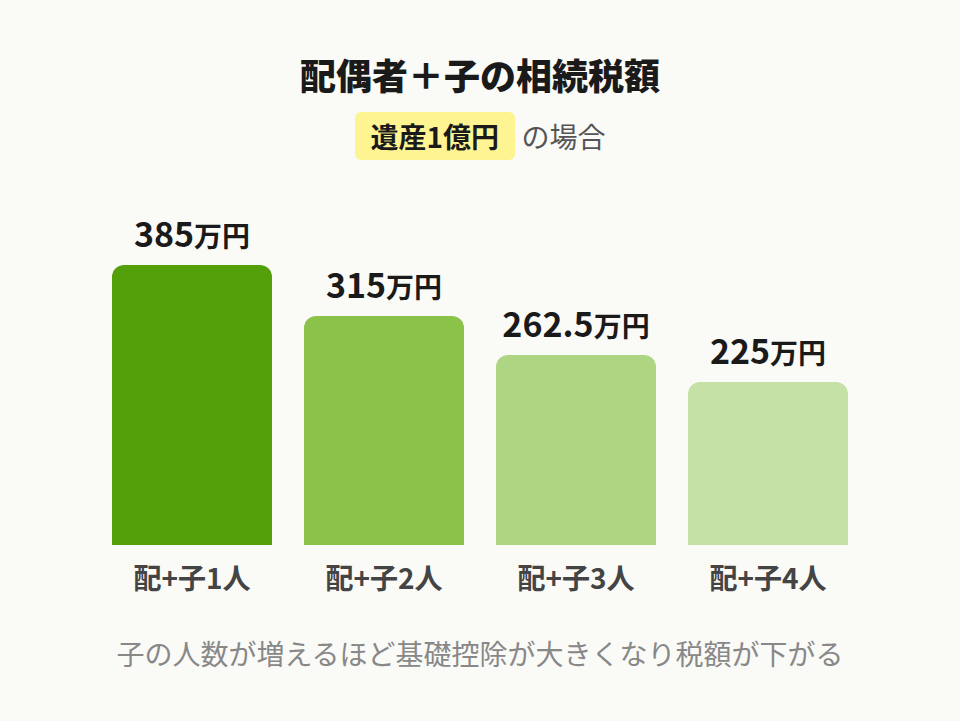

| 1億円 | 385万円 | 315万円 | 262.5万円 | 225万円 |

| 1.5億円 | 920万円 | 747.5万円 | 665万円 | 587.5万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,217.5万円 | 1,125万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,962.5万円 | 5,500万円 |

4,000万円以下なら全パターンでゼロ。基礎控除の枠に収まるからです。

子どもの人数が多いほど税額が下がるのは、法定相続人が増えると基礎控除の額が大きくなるから。1人あたり600万円ずつ増えるので、子1人と子3人で1,200万円の差があるんですね。遺産1億円のところを見ると、配偶者+子1人で385万円、配偶者+子3人で262.5万円。

あと、この表は「配偶者の税額軽減」を使った後の金額です。配偶者が法定相続分(遺産の半分)まで取得していれば、配偶者自身の税額はゼロになる。だから表の金額=子どもたちが払う分の合計、と読んでください。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで「配偶者がいるから税金はかからない」と思い込んでいる方がとても多いんです。軽減されるのは配偶者ご自身の分だけで、お子さんの分にはしっかり課税されます。遺産5,000万円でも子1人なら40万円。ゼロだと思って準備していなかった……というご相談、けっこう多いんですよ。

関連記事:相続税の計算方法とは?計算式・税率・控除・早見表・シミュレーション事例を税理士が完全解説

参考:相続税の税率(国税庁)

2. 相続税の早見表【配偶者がいないパターン】

2-1. 子のみで相続するケース

配偶者がすでに亡くなっている二次相続とか、そもそも被相続人が未婚だったケースがこれに当たります。

- 配偶者なし・子のみで相続する前提

- 表の金額=子全員の税額合計

| 遺産額 | 子1人 | 子2人 | 子3人 | 子4人 |

|---|---|---|---|---|

| 4千万円 | 40万円 | 0円 | 0円 | 0円 |

| 5千万円 | 160万円 | 80万円 | 20万円 | 0円 |

| 6千万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7千万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8千万円 | 680万円 | 470万円 | 330万円 | 260万円 |

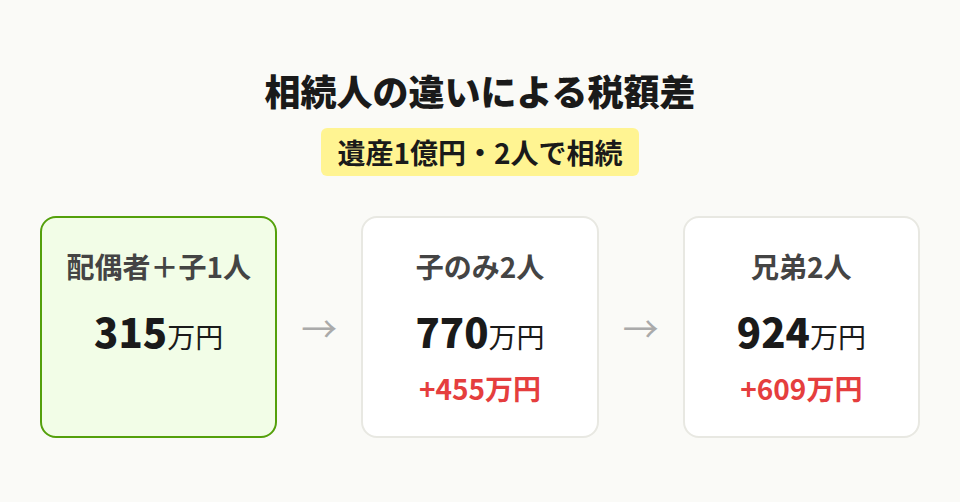

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 5億円 | 19,000万円 | 15,210万円 | 12,980万円 | 11,040万円 |

金額の跳ね上がり方がすごい。遺産1億円・子2人で770万円。表①の同じ条件(配偶者あり)だと315万円だったので、倍以上です。

2-2. 兄弟姉妹のみで相続するケース

配偶者も子も孫もいない場合、兄弟姉妹が相続人になります。で、ここでさらに厄介なのが「2割加算」。兄弟姉妹は被相続人の1親等の血族ではないので、計算した税額に20%が上乗せされるんです。

- 配偶者・子なし、兄弟姉妹のみで相続する前提

- 2割加算を適用済み

- 表の金額=兄弟姉妹全員の税額合計

| 遺産額 | 兄弟1 | 兄弟2 | 兄弟3 |

|---|---|---|---|

| 4千万円 | 48万円 | 0円 | 0円 |

| 5千万円 | 192万円 | 96万円 | 24万円 |

| 6千万円 | 372万円 | 216万円 | 144万円 |

| 7千万円 | 576万円 | 384万円 | 264万円 |

| 8千万円 | 816万円 | 564万円 | 396万円 |

| 1億円 | 1,464万円 | 924万円 | 756万円 |

| 1.5億円 | 3,432万円 | 2,208万円 | 1,728万円 |

| 2億円 | 5,832万円 | 4,008万円 | 2,952万円 |

| 3億円 | 11,016万円 | 8,304万円 | 6,552万円 |

遺産1億円で兄弟1人だと1,464万円。子1人の1,220万円と比べて244万円も高い。2割加算、かなり効きます。

兄弟で相続するケースは「想定外の相続」になることが多くて、生前に準備していないぶん驚かれる方が多い印象ですね……。

関連記事:法定相続人とは?範囲と順位、相続分の決まり方を相続専門税理士が図解で解説

3. 早見表の見方・使い方

早見表を引くとき、間違えやすいのが「遺産総額」と「法定相続人の数」。ここからはその読み方を説明します。

3-1. 遺産総額の調べ方

遺産総額というのは、亡くなった方の財産を全部足した金額です。預貯金だけじゃなくて土地・建物・有価証券・生命保険金(みなし相続財産)・退職手当金なんかも入ります。

逆に引けるものもあって、借入金とか未払いの税金、葬式費用。ざっくり書くとこう。

遺産総額 = プラスの財産 + みなし相続財産 − 借入金などの債務 − 葬式費用

意外と忘れがちなのが生命保険金で、500万円×法定相続人数の非課税枠を超えた部分は遺産に含まれます。「保険金は別だと思っていた」という方、少なくないです。

財産の洗い出し方をもう少し細かく知りたい方は、基礎控除の計算方法を解説した記事にまとめてあります。

3-2. 法定相続人の数え方

ここを間違えると基礎控除の額が変わるので、早見表のどの行を見るかが丸ごとズレます。

ポイントだけ挙げると……

- 養子は人数制限あり。実子がいれば1人まで、いなければ2人まで

- 相続放棄した人がいても、放棄がなかったものとしてカウント

- 代襲相続人(先に亡くなった子の代わりに相続する孫)もカウント対象

養子の人数制限は盲点になりがち。法定相続人のルールをまとめた記事で詳しく触れているので、養子縁組をしている方はそちらも読んでみてください。

3-3. 早見表と実際の税額がズレる3つの理由

早見表はあくまで目安なので、申告書を作ってみたら金額が違った、ということはけっこう起きます。

ズレる理由で一番多いのが、配偶者の取得割合。表①は「配偶者が法定相続分(1/2)を取得」という前提で作っています。でも実際には遺産の7割を配偶者が取るケースもあれば、3割しか取らないケースもある。7割取得だと法定相続分を超えた部分に配偶者自身の税金がかかるし、3割だと子の負担割合が増えます。

それから、小規模宅地等の特例。自宅の土地を最大80%減額できるこの特例は効果がものすごく大きいのに、早見表には反映されていません。特例を使えば遺産総額が大幅に下がるので、実際の税額は早見表の数字よりだいぶ安くなるケースが多い。

あとは2割加算と各種控除。孫が相続人になっていたら2割加算、逆に未成年者控除・障害者控除で税額が下がることも。

「じゃあ早見表って使えないの?」と言われそうですが、そんなことはなくて。まず全体の金額感をつかむ→細かい調整は専門家と一緒に、という流れが実務では普通です。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、早見表と実際の税額が大きくズレていたケースで多いのは、生命保険金の計上漏れと配偶者の取得割合の違い、この2つですね。特に生命保険は「非課税だから関係ない」と思い込んでいる方が多くて。非課税枠を超えた部分は遺産総額に含まれるので、ここは一度確認されることをおすすめしますよ。

参考:相続税の計算(国税庁)

4. 早見表と速算表はどう違う?

名前が似ているのでよく混同されるんですが、早見表と速算表は別物です。

早見表は今回のメインテーマで、遺産総額と家族構成を当てはめれば概算税額が分かる一覧表。計算は不要。

速算表はこちら。

法定相続分に応ずる取得金額ごとの税率と控除額

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1千万以下 | 10% | ー |

| 3千万以下 | 15% | 50万 |

| 5千万以下 | 20% | 200万 |

| 1億以下 | 30% | 700万 |

| 2億以下 | 40% | 1,700万 |

| 3億以下 | 45% | 2,700万 |

| 6億以下 | 50% | 4,200万 |

| 6億超 | 55% | 7,200万 |

こっちは「法定相続分で按分した後の課税遺産額」に税率と控除額を当てはめて、相続税の総額を出すための計算ツールです。早見表の裏側で動いている計算道具が速算表、という関係ですね。

自分で計算してみたいという方は、相続税の税率を解説した記事で速算表の使い方を計算例付きで書いてあるので参考にしてみてください。

参考:相続税の税率(国税庁)

5. 二次相続まで含めた合計税額の早見表

ここ、見落とす方が本当に多い。

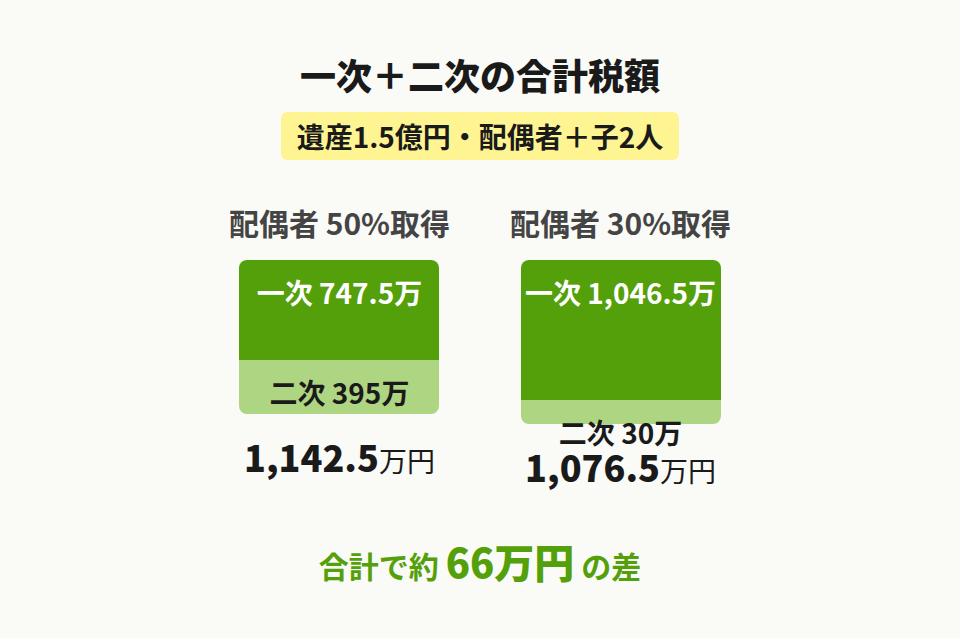

一次相続で配偶者がたくさん財産を受け取ると、配偶者の税額軽減で一次の税金はぐっと下がります。でもその配偶者が亡くなった二次相続では、受け取った財産がそのまま子への課税対象。しかも二次相続は配偶者の税額軽減が使えないから、税率がそのまま効いてくる。

一次だけ見て「安いほうがいい」と決めると、トータルで損をすることがあるんです。

- 配偶者+子2人の前提

- 二次相続の遺産=配偶者が一次で受け取った金額そのまま(消費なし)と仮定

| 遺産額 | 配偶者 | 一次 | 二次 | 合計 |

|---|---|---|---|---|

| 1億円 | 50% | 315万円 | 80万円 | 395万円 |

| 1億円 | 30% | 441万円 | 0円 | 441万円 |

| 1.5億円 | 50% | 747.5万円 | 395万円 | 1,142.5万円 |

| 1.5億円 | 30% | 1,046.5万円 | 30万円 | 1,076.5万円 |

| 2億円 | 50% | 1,350万円 | 770万円 | 2,120万円 |

| 2億円 | 30% | 1,890万円 | 180万円 | 2,070万円 |

遺産1.5億円の行を見てください。

配偶者が50%取得すると一次は747.5万円。安い。でも二次で395万円かかって、合計1,142.5万円。配偶者の取得を30%に抑えると一次は1,046.5万円に増えますが、二次はたった30万円。合計1,076.5万円になって、約66万円安くなります。

遺産2億円だと差は50万円。金額が大きくなると二次相続の税額がどんどん膨らむのが怖いところで、遺産3億円・5億円になると差はもっと開きます。

ただ、「配偶者の取得を減らせばいいのか」というとそう単純でもなくて……。配偶者の老後の生活費、介護が必要になったときの費用、自宅をどちらが相続するか。税額だけで分割方法を決められるものではないんですよね。

税額の最適化と暮らしの安心、どっちも大事。ここが遺産分割で一番悩ましい部分かもしれません。

相続専門税理士 藤本のチェックポイント

一次相続のご相談で「配偶者が全部もらえば税金ゼロですよね」とおっしゃる方がいらっしゃいます。一次だけ見ればそのとおりなんですが、二次相続まで計算すると合計で数百万円の差になることも珍しくありません。ご家族の状況によって正解は変わりますので、分割を決める前にぜひ一次・二次の合計を試算してみてくださいね。

関連記事:相続税はいくらからかかる?基礎控除・非課税枠と税額の目安を専門税理士が解説

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

相続税の早見表は、遺産総額と家族構成を当てはめるだけでざっくりした税額が分かるツールです。

配偶者ありなら税額軽減でかなり安くなりますが、配偶者なしだと金額は跳ね上がる。兄弟姉妹が相続する場合は2割加算もあるので、想像以上に高額になることがあります。

ただ、早見表の数字がそのまま申告額になるわけではないです。配偶者の取得割合や小規模宅地等の特例で実際の金額は変わりますし、二次相続まで含めて見ると一次だけの試算とは違った結論になることも。

まずは早見表でざっくり把握して、「具体的にどうすればいいか」は専門家に相談。この流れが一番スムーズだと思います。

よくある質問

家族構成で変わります。配偶者+子1人なら約40万円、配偶者+子2人で約10万円です。配偶者がいない場合は高くなり、子2人のみだと約80万円になります。

配偶者+子2人で約315万円(配偶者が法定相続分を取得し税額軽減を適用した場合)。配偶者がおらず子2人のみなら約770万円です。

配偶者+子2人で約747.5万円です。二次相続まで含めた合計は、配偶者の取得割合50%で約1,142.5万円、30%なら約1,076.5万円。取得割合で合計額が変わります。

兄弟2人で約4,008万円(2割加算適用済み)。子2人で同じ遺産を相続する場合の約3,340万円より668万円ほど高くなります。