相続税の配偶者控除で1.6億円まで非課税にする要件・計算・注意点

相続税には、配偶者だけが使える強力な軽減制度があります。正式名称は「配偶者の税額軽減」、通称「配偶者控除」と呼ばれているものです。

この制度の効果はとても大きく、配偶者が取得する遺産が1億6,000万円までであれば、相続税は1円もかかりません。1億6,000万円を超える場合でも、配偶者の法定相続分までは非課税です。詳しくは相続税申告の全体像と手続きの流れもあわせて読んでみてください。

ただし、です。実務でご相談を受けていると「使えば必ず得をする」と思い込んでいる方がとても多いんです。一次相続だけ見れば確かに安くなります。でも、二次相続まで含めると、配偶者控除を最大限使うことで子どもの税負担が逆に増えるケースもあります。

この記事では、配偶者控除の仕組み・適用要件・計算事例・二次相続の落とし穴・申告手続きを、相続税専門の税理士の視点でまとめました。

この記事で分かること

- 配偶者控除(配偶者の税額軽減)の仕組みと非課税枠

- 使うための3つの要件と添付書類

- 遺産8,000万円・2億円・4億円の3つの計算事例

- 二次相続で損しないための取得割合の考え方

- 税額0円でも申告が必要なルール、未分割の場合の救済措置

目次

1. 相続税の配偶者控除とは?正式名称「配偶者の税額軽減」を3分で理解

配偶者控除は、相続税法第19条の2に定められた制度。被相続人と生活を共にしてきたことへの配慮や生活保障、財産形成への貢献、次の相続が比較的早いこと――こうした事情を考えて、配偶者の取得分について相続税を大きく軽減する仕組みになっています。

1-1. 通称「配偶者控除」と正式名称の関係

「配偶者控除」は世間で広く使われている通称。国税庁の公式文書や申告書では「配偶者の税額軽減」と表記されます。申告現場では「第5表 配偶者の税額軽減額の計算書」という様式を使うので、正式名称がよく登場します。

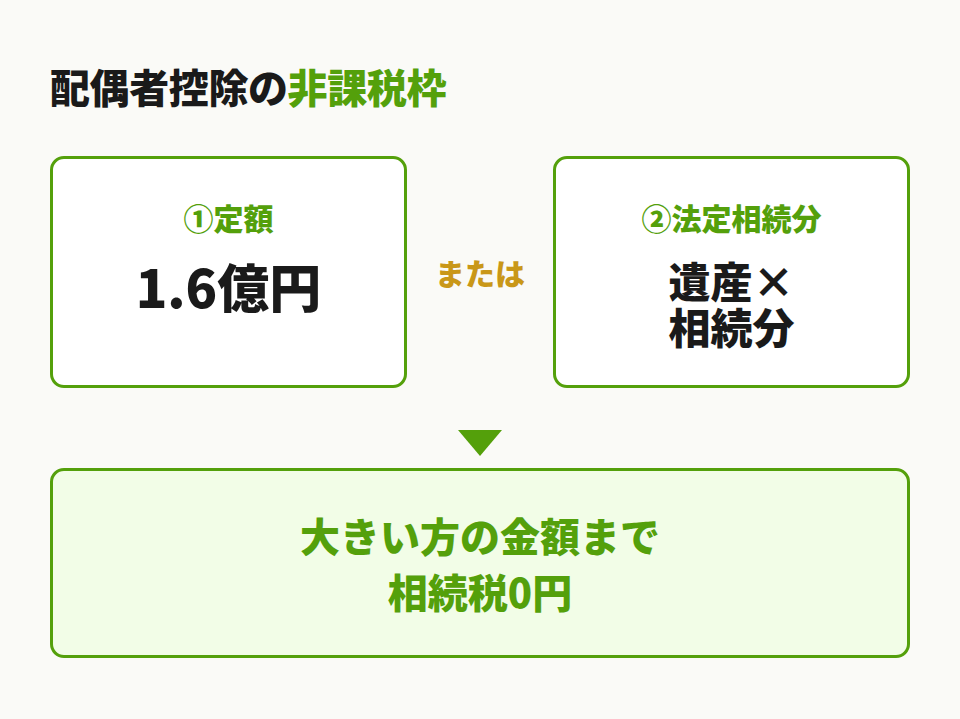

1-2. 「1億6,000万円 または 法定相続分」のどちらか大きい方まで非課税

軽減の結論だけ押さえれば十分。

配偶者の取得分のうち、次のどちらか大きい方の金額までは相続税がかからない

- 1億6,000万円

- 配偶者の法定相続分

たとえば遺産3億円・配偶者と子2人なら、配偶者の法定相続分は1.5億円。1.6億円のほうが大きいので、配偶者は1.6億円まで無税。遺産10億円・配偶者と子2人なら、法定相続分1/2の5億円のほうが大きい。配偶者は5億円まで無税というわけ。

遺産が多ければ多いほど、配偶者の非課税枠も大きくなる。これが配偶者控除の威力なんです。

1-3. 配偶者控除と基礎控除は別物。両方使える

基礎控除と配偶者控除は別々の制度で、両方とも使えます。順序としては、先に基礎控除、後で配偶者控除。

| 項目 | 基礎控除 | 配偶者控除 |

|---|---|---|

| 対象 | 相続人全員 | 配偶者のみ |

| 控除額 | 3,000万円+600万円×法定相続人の数 | 配偶者の取得分が1.6億円または法定相続分まで非課税 |

詳しい計算過程は相続税の基礎控除の計算方法で解説しています。

1-4. 所得税の配偶者控除とは別の制度

「配偶者控除」と検索すると、年末調整や扶養に関する所得税の話がたくさん出てきます。これは別の制度なんです。会社員の方が年末調整で書く「配偶者控除等申告書」とは、まったく別物。混乱しないように。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで「1.6億円まで非課税って聞いたから、全部もらえばいいんですよね?」と聞かれることがとても多いんです。確かに一次相続だけ見れば安くなります。ただ、配偶者の方がご高齢の場合、その財産は近い将来また次の相続でかかってきます。二次相続まで見据えて取得割合を決めるのがこの制度の本当の使い方ですよ。

参考:相続税の計算(国税庁)

関連記事:相続税の基礎控除はいくら?計算式・早見表【令和最新版】

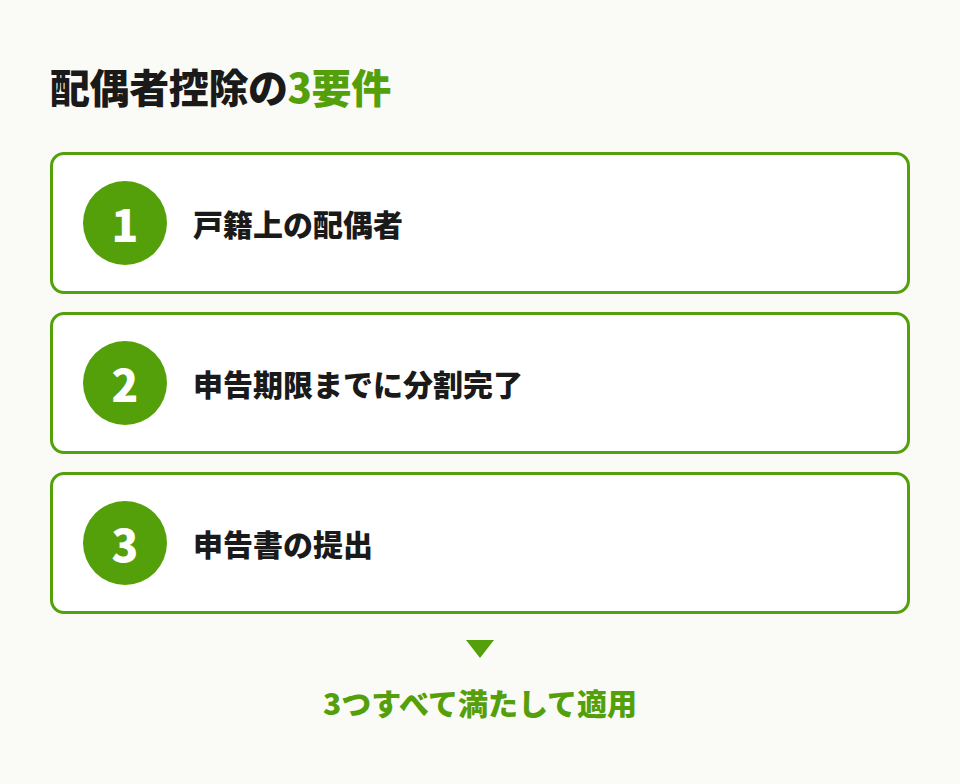

2. 配偶者控除を使える「配偶者」の3つの要件

配偶者控除を使うには、次の3要件をすべて満たす必要があります。

配偶者控除の3つの適用要件

- 婚姻の届出をした配偶者であること(内縁関係は不可)

- 申告期限において分割が完了している財産であること

- 申告書をその提出期限までに添付書類とともに提出すること

2-1. 要件①:戸籍上の配偶者であること

ここで言う配偶者とは法律上の婚姻関係にある者を指します。民法第890条の規定によるもので、内縁関係や事実婚の方は対象外。長年連れ添ったパートナーであっても、婚姻届を出していなければ使えません。

逆に、戸籍上の配偶者である限り婚姻期間の長短は問われません。相続開始の数日前に婚姻届を出していても、戸籍上の配偶者なら適用OK。

2-2. 要件②:申告期限までに遺産分割が完了していること

配偶者控除は実際に取得した財産にしか適用できないのがポイント。そのため、申告期限(相続開始から10か月以内)までに、誰が何を取得するかを決めておく必要があります。

未分割のままでも申告自体は法定相続分で行う必要があります。その後3年以内に分割すれば、後から更正の請求で配偶者控除を適用できる仕組みもあるんです(H2-6で詳しく説明します)。

2-3. 要件③:相続税の申告書を提出すること

配偶者控除を使うには、必ず申告書の提出が必要。配偶者控除の適用によって税額が0円になる場合でも、「申告書を出さなければ控除そのものが認められない」のがこの制度の特徴です。

申告期限に1日でも遅れると、原則として配偶者控除は使えません。例外として、未分割からの3年以内の分割確定や、やむを得ない事情がある場合のみ、後から追加適用が認められる扱い。

2-4. 補足:婚姻期間の制限はない

配偶者控除には婚姻期間の制限がないのが特徴。似た制度として贈与税の「おしどり贈与」(婚姻期間20年以上の夫婦間贈与の特例)がありますが、こちらは20年要件あり。混同しないようにしてくださいね。

相続専門税理士 藤本のチェックポイント

内縁関係のパートナーがいらっしゃる場合、配偶者控除は使えませんが、遺言書を作成して財産を遺贈するという方法はあります。ただし2割加算の対象になりますし、配偶者控除のような大きな軽減はありません。「うちは内縁だけど大丈夫かしら……」とご不安な方は、生前のうちに対策を一緒に考えていきましょう。

参考:配偶者の税額の軽減(国税庁タックスアンサーNo.4158)

3. 配偶者控除でいくら税金が安くなる?計算式と3つの事例

軽減額の計算式は次のとおり。

配偶者の税額軽減額 = 相続税の総額 × ( B ÷ A )

- A:課税価格の合計額

- B:配偶者の法定相続分相当額(1億6,000万円未満の場合は1億6,000万円)と、配偶者の課税価格とのいずれか少ない方

ちょっとややこしいので、具体的な数字で見ていきます。家族構成はすべて「父が亡くなり、母と子2人が相続人」のケース。母の名前は田島美和(76歳)、長男・次男はそれぞれ会社員と仮定します。

3-1. 事例1:遺産8,000万円・配偶者が全て相続するケース

最もよくあるパターン。

【事例1】前提条件

被相続人:田島健一(80歳・会社役員)

相続人:妻 美和(76歳)、長男 翔太、次男 涼太

遺産総額:8,000万円

遺産分割:妻がすべて取得

計算過程:

| 項目 | 金額 |

|---|---|

| ①基礎控除 | 4,800万円(3,000+600×3) |

| ②課税対象 | 3,200万円(8,000−4,800) |

| ③按分 | 妻1,600万円・子各800万円 |

| ④税総額 | 350万円 |

| ⑤取得分 | 8,000万円(1.6億円以下→全額軽減) |

| ⑥軽減額 | 350万円 |

| ⑦妻の納税 | 0円 |

ポイント: 配偶者が全部取得し、1.6億円以下なら相続税は1円もかかりません。

3-2. 事例2:遺産2億円・配偶者が法定相続分(1/2)を取得するケース

次は遺産が大きくなり、配偶者と子で分けるパターン。

【事例2】前提条件

家族構成:事例1と同じ

遺産総額:2億円

遺産分割:妻1億円(法定相続分1/2)、長男5,000万円、次男5,000万円

計算過程:

| 項目 | 金額 |

|---|---|

| ①基礎控除 | 4,800万円 |

| ②課税対象 | 1億5,200万円 |

| ③税総額 | 2,700万円 |

| ④取得分 | 1億円(1.6億円以下→全額軽減) |

| ⑤軽減額 | 1,350万円(2,700万円×1億÷2億) |

| ⑥妻の納税 | 0円 |

| ⑦子各の納税 | 675万円ずつ(合計1,350万円) |

ポイント: 配偶者は法定相続分まで取得しても無税。子の負担分は残ります。

3-3. 事例3:遺産4億円・配偶者が2.5億円を取得するケース

最後は、配偶者の取得が1.6億円も法定相続分も超えるパターン。一部に課税が発生します。

【事例3】前提条件

家族構成:事例1と同じ

遺産総額:4億円

遺産分割:妻2.5億円、長男7,500万円、次男7,500万円

計算過程:

| 項目 | 金額 |

|---|---|

| ①基礎控除 | 4,800万円 |

| ②課税対象 | 3億5,200万円 |

| ③税総額 | 9,220万円 |

| ④相続分 | 2億円(4億×1/2。1.6億円より大きいので2億円が基準) |

| ⑤軽減の基準 | 2億円(相続分2億円と取得2.5億円の少ない方) |

| ⑥軽減額 | 4,610万円(9,220万円×2億÷4億) |

| ⑦妻の納税 | 1,152.5万円 |

| ⑧子各の納税 | 1,728.75万円ずつ |

ポイント: 配偶者の取得が1.6億円も法定相続分も超えると、超過部分には課税されます。

相続専門税理士 藤本のチェックポイント

事例3のように配偶者がたくさん取得した場合、確かに一次相続では配偶者控除がフルに効きます。ただ、その2.5億円の財産はお母様が亡くなった時にお子様たちが相続することに。お母様の固有財産と合算して、二次相続で大きな税負担が発生するケースが実務では本当に多くて……判断には悩む方が多いんです。次のH2でじっくり見ていきますね。

計算や控除の適用でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

関連記事:相続税の計算方法を5ステップで解説【早見表・シミュレーション付き】

4. 配偶者控除のデメリット|二次相続で税負担が増える落とし穴

確かに一次相続だけ見れば配偶者控除で税額0円は実現できます。ただ、お母様が亡くなったときに発生する二次相続では配偶者控除が使えません。理由はシンプル。その時点でお母様には配偶者がいないからです。

4-1. 配偶者が全て相続すると二次相続で損する理由

二次相続が高くつく理由は3つ。

- 配偶者控除が使えない:お母様死亡時には配偶者がいないため軽減制度なし

- 法定相続人が1人減る:基礎控除(3,000万円+600万円×法定相続人の数)が600万円減る

- お母様の固有財産と合算される:お父様から相続した分+お母様がもともと持っていた預貯金や不動産が課税対象。課税ベースが膨らみます

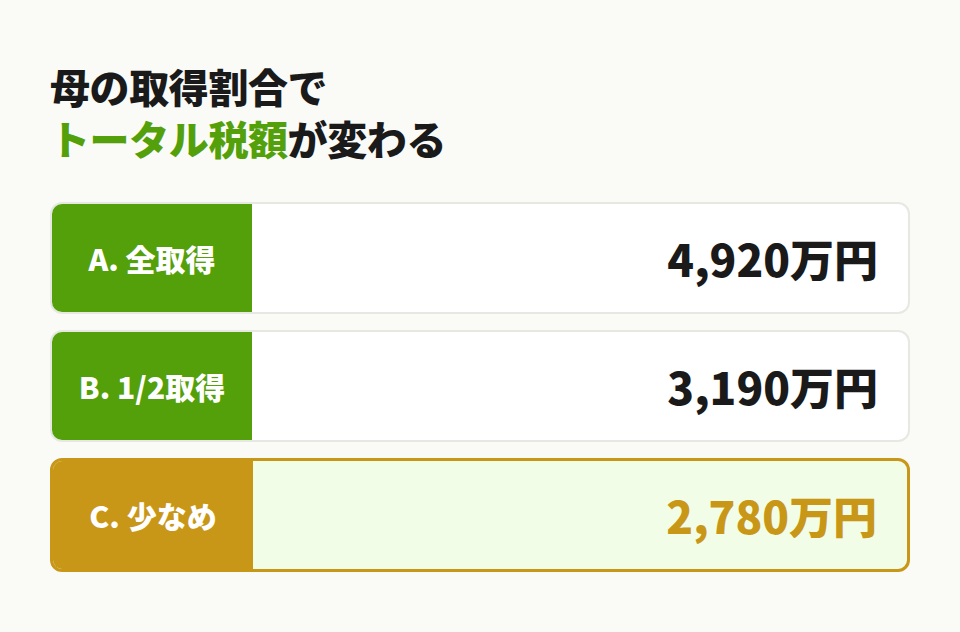

4-2. 一次相続・二次相続のトータル税額シミュレーション

家族構成は事例1〜3と同じ田島家。お母様の固有財産5,000万円と仮定します。

【シミュレーション前提】

お父様の遺産:2億円

お母様の固有財産:5,000万円

相続人:お母様、長男、次男(子2人)

3パターンを比べてみます。

- 一次相続:父死亡時の配偶者控除を適用

- 二次相続:母死亡時、子2人がすべての遺産を相続

- 金額は概算(百円単位以下は省略)

| ケース | 母の取得額 | 一次税額 | 二次税額 | トータル |

|---|---|---|---|---|

| A | 2億円(すべて) | 0円 | 4,920万円 | 4,920万円 |

| B | 1億円(法定相続分) | 1,350万円 | 1,840万円 | 3,190万円 |

| C | 4,000万円(少なめ) | 2,160万円 | 620万円 | 2,780万円 |

ケースAとケースCを比べると、トータルで2,140万円も差が出ています。一次相続だけで判断すると、ケースAが「0円で得」に見えるんですよね。でも、二次相続を入れた瞬間に立場が逆転します。

4-3. 取得割合の最適解は家族の状況によって変わる

「じゃあ配偶者の取得は少なめがいい」と単純には決められません。判断材料は次の通り。

| 要素 | 取得を多く | 取得を少なく |

|---|---|---|

| 年齢 | 若くて余命が長い | 高齢で近い将来に二次相続 |

| 固有財産 | ほとんどない | すでに大きな財産あり |

| 生活費 | 安定収入あり | 相続財産を生活費に充てる |

| 暦年贈与 | 二次相続で減らせる | 時間が短い |

配偶者の生活保障と税額の最適化は、必ずしも一致しません。「お母様の今後の暮らしに必要な額」と「税額を最小化する額」、両方を見て決めるのが現実的。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで「とにかく配偶者控除を最大限使いたい」とおっしゃる方は本当に多いんです。でも、お母様の年齢、固有財産、お子様への暮らしの移転計画……いろんな要素を見て、ご家族にとっての最適解を一緒に探していくのが大切。シミュレーションは1パターンじゃなく3〜5パターン作って、ご家族で話し合っていただくのがおすすめですよ。

関連記事:相続税の早見表|遺産額別の税額一覧と二次相続を含む簡易計算

5. 配偶者控除を使うと申告は不要?「申告が必要」が正解

配偶者控除を使うときの最大の落とし穴がここ。「税額が0円なら申告不要」は誤解です。

5-1. 税額0円でも申告書の提出は必須

相続税の申告が必要かどうかの判断基準は、「課税価格の合計額が遺産に係る基礎控除額を超えるかどうか」。

判定式:課税価格の合計額 > 3,000万円 + 600万円 × 法定相続人の数

ここで肝心なのは、配偶者控除を「適用しないで」計算した結果で判定すること。配偶者控除を使えば結果として税額0円になる場合でも、適用前の段階で基礎控除を超えているなら申告書の提出は必須。

申告書を出さないと、後から税務署に指摘されて配偶者控除そのものが認められなくなるリスクがあります。詳しくは相続税はいくらから?申告が必要なケースと不要なケースの判定もどうぞ。

5-2. 添付書類4点

配偶者控除の適用を受ける場合、申告書には次の4点を添付します。

配偶者控除の添付書類4点

- 被相続人のすべての相続人を明らかにする戸籍の謄本(相続開始日から10日経過後に作成)または法定相続情報一覧図の写し

- 遺言書の写し、または遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

- 申告期限後3年以内の分割見込書(申告期限内に分割ができない場合のみ)

①の戸籍は、法定相続情報一覧図の写しでも代替できます。③の印鑑証明書は、遺産分割協議書に押した実印のものを市区町村役場で取得。④の分割見込書は、未分割のまま申告するときのみ必要(H2-6で詳しく説明)。

5-3. 申告期限(10か月)と提出先

申告期限は相続の開始があったことを知った日の翌日から10か月以内(相続税法27条1項)。

提出先は被相続人(亡くなった方)の死亡時の住所地を所轄する税務署。財産を取得した方の住所地ではないので、ここも間違えやすいところ。父が広島で亡くなり、子が東京や大阪に住んでいても、申告書は広島の税務署に提出します。

申告に必要な戸籍収集や遺産分割協議のスケジュールは相続手続きの流れと期限一覧で全体感が確認できます。

申告期限が迫っている方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

参考:相続税の申告と納税(国税庁タックスアンサーNo.4205)

関連記事:相続税はいくらから?申告が必要なケース・不要なケースを徹底解説

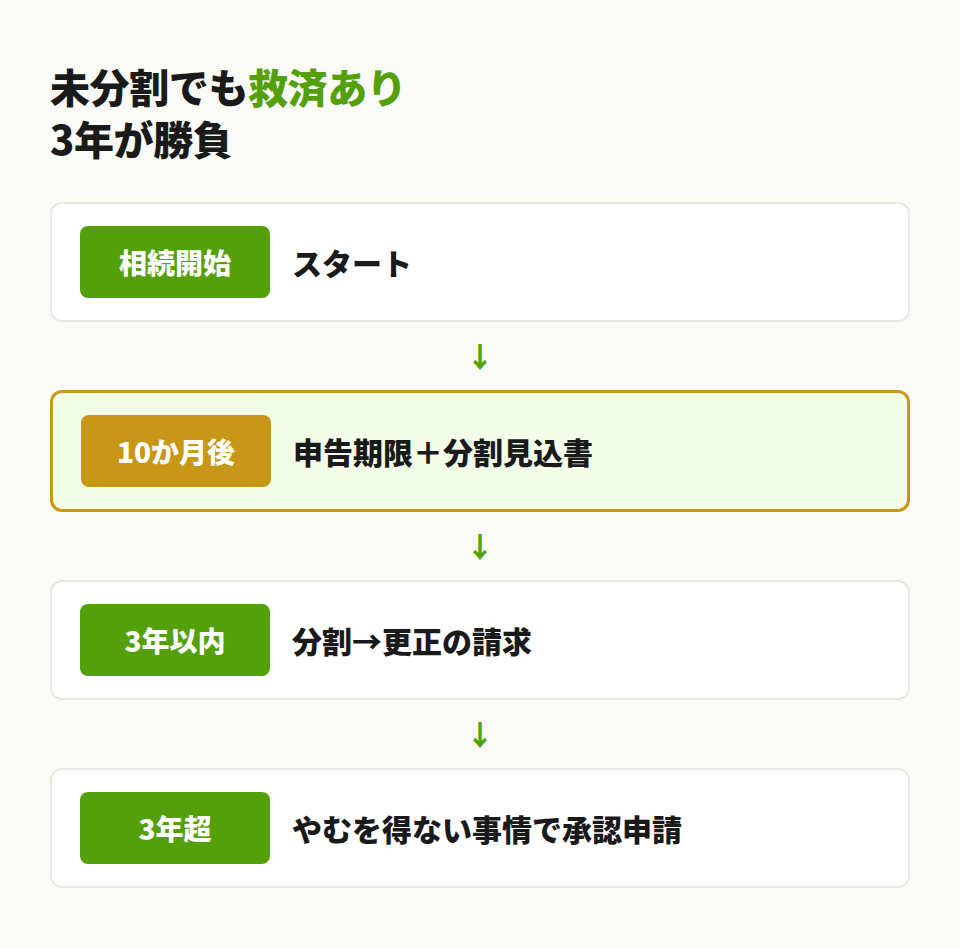

6. 遺産分割が間に合わないときの対処法(未分割申告と3年ルール)

相続税の申告期限は10か月。この期間内に遺産分割協議が整わないことは、実務では珍しくありません。配偶者控除は「分割完了」が要件なので未分割では使えないんですが、後から取り戻せる救済措置があります。

6-1. 未分割で申告する場合の流れ

申告期限までに分割が決まっていない場合、民法の規定による相続分(法定相続分など)に従って取得したものとして、いったん申告と納税を行います(相続税法55条)。

ここで重要なのは:

- 未分割の財産については配偶者控除は使えない

- 申告期限自体は遅らせられない(10か月以内に申告と納税は必要)

- 申告書には「申告期限後3年以内の分割見込書」を必ず添付(将来の救済の入り口)

6-2. 申告期限後3年以内の分割見込書

「分割見込書」の記入欄は3つ。

| 記入欄 | 内容 |

|---|---|

| ①理由 | 分割されていない理由(例:相続人が海外勤務で協議が整わない) |

| ②見込み | 分割の見込み詳細(例:来年4月帰国予定、3年以内に成立見込み) |

| ③特例 | 適用を受ける特例等(配偶者控除=相続税法19条の2第1項に○) |

分割見込書を出しておけば、申告期限から3年以内に分割が成立した場合、更正の請求で配偶者控除を後から適用できるんです。更正の請求の期限は、分割の翌日から4か月、または法定申告期限から5年のいずれか遅い日まで。

6-3. 3年を超える場合の「やむを得ない事情」と承認申請

3年以内にも分割できない事情がある場合は、もう1段階の救済があります。「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出して、税務署長の承認を受ける流れ。

提出期限は申告期限後3年を経過する日の翌日から2か月以内。これを過ぎると承認申請ができなくなるので、3年経過が見えてきたら早めに動く必要があります。

「やむを得ない事情」として認められるのは次の4類型(相続税法施行令4条の2)。

| 類型 | 内容 |

|---|---|

| ①訴訟 | 訴えの提起(3年経過時点で訴訟が係属中) |

| ②申立て | 和解・調停・審判の申立てがされている |

| ③分割禁止 | 民法による分割禁止、または承認・放棄期間の伸長 |

| ④その他 | 税務署長が認める事情(行方不明・重度障害・長期国外勤務など) |

税務署長の承認後、分割が成立したら分割確定日の翌日から4か月以内に更正の請求をすれば配偶者控除が適用できます。

6-4. 期限後申告・修正申告での扱い

申告期限後に遺産分割が確定したケースの整理。

| 手続き | どんなときに行うか |

|---|---|

| 期限後申告 | 分割確定で新たに申告義務が発生(基礎控除超え)したとき |

| 修正申告 | 当初申告より税額が増えるとき |

| 更正の請求 | 3年以内の分割で配偶者控除等が使えるとき |

| 更正の請求 | その他で税額が減るとき |

配偶者控除を取り戻すケースは「更正の請求」に該当することが多く、納め過ぎた相続税が還付されます。

相続専門税理士 藤本のチェックポイント

「分割が整わない」というご相談、実は本当に多いんです。兄弟間の意見の食い違い、不動産の評価方法の対立、海外在住の相続人の連絡が取れない……。大切なのは、申告期限の10か月と3年以内の分割見込書、この2つだけは絶対に押さえること。あとは未分割の状態でも、配偶者控除や小規模宅地等の特例は後から取り戻せます。お一人で抱え込まず、早めにご相談くださいね。

7. 配偶者だけが相続人のときの注意点(子なし夫婦のケース)

子のいない夫婦で、配偶者だけが相続人になるケース。配偶者の法定相続分は「1」(全部)なので、配偶者がすべて取得しても理屈の上では配偶者控除でカバーできます。ただ、3つの落とし穴があります。

7-1. 一次相続で取得割合を分散させる余地が少ない

被相続人の親や兄弟姉妹がいれば、配偶者と一緒に法定相続人になります。

| 他の相続人 | 配偶者の取り分 |

|---|---|

| 親(直系尊属) | 2/3 |

| 兄弟姉妹 | 3/4 |

| なし(配偶者のみ) | 全部 |

いずれにしても配偶者の取得割合が大きくなるため、一次相続で税額を分散させる余地が少ないのが実態。

7-2. 配偶者の固有財産との合算で次の相続が大きくなる

最大の落とし穴がここ。子のいない夫婦の場合、配偶者が亡くなったとき(二次相続)の相続人は、配偶者ご自身のご兄弟やその子(甥姪)になることが多い。配偶者が一次相続で取得した財産は、配偶者の固有財産と合算され、二次相続で課税対象になります。

しかも子がいないケースでは、二次相続の法定相続人の数が少なくなりがち。基礎控除が小さくなるので、税負担はさらに重くなります。

7-3. 兄弟姉妹が相続人の場合は遺留分なし

子のいない夫婦で、被相続人の兄弟姉妹が法定相続人になる場合。知っておくと安心なポイントが1つ。被相続人の兄弟姉妹には遺留分がありません(民法1042条)。

生前に遺言書を作って「全財産を妻に相続させる」と書いておけば、兄弟姉妹に遺留分を主張されることなく、配偶者がすべての財産を取得できます。配偶者控除も最大限活用可能。

ただし、これはあくまで一次相続の話。二次相続まで含めた財産計画を、お元気なうちに一緒に考えるのが理想的です。

関連記事:法定相続人とは|順位・範囲・法定相続分を図解で解説

8. 配偶者控除のここも要チェック(個別論点)

8-1. 内縁関係・事実婚は対象外

配偶者控除の対象は民法上の配偶者(法律上婚姻関係にある者)のみ。内縁関係や事実婚は対象外です(民法890条)。長年連れ添ったパートナーでも、戸籍上の婚姻届がない限りこの制度は使えません。

ただし、内縁関係のパートナーへ財産を遺したいなら、遺言書を作成して遺贈する方法があります。配偶者控除は使えず、相続税の2割加算の対象になりますが、財産を渡すこと自体は可能。戸籍取得が必要な相続手続きについては相続に必要な戸籍謄本の取り方もあわせてどうぞ。

8-2. 相続放棄をした配偶者でも遺贈で受け取れば適用される

意外と知られていない論点。配偶者が相続放棄をした場合でも、遺贈によって財産を取得したときは配偶者控除の適用を受けられます(相続税法基本通達19の2-1)。

たとえば、被相続人が遺言で「自宅は妻に遺贈する」と指定していて、その後妻が相続放棄をしたとします。相続放棄をすると初めから相続人でなかったものとみなされますが、遺贈による取得は別ルート。配偶者という身分自体は変わらないため、配偶者控除は使えます。

8-3. 相次相続控除との併用関係

短期間に2回相続が発生したケース。相次相続控除という制度との併用が可能です。

相次相続控除は、前回の相続から今回の相続までの期間が10年以内の場合、前回の相続税の一定額を今回の相続税から差し引ける制度(相続税法20条)。お母様が一次相続で配偶者控除を使い切れず一部納税したケースで、二次相続で相次相続控除が効きやすいパターンです。

関連記事:相次相続控除とは?10年以内の相続で使える控除を相続専門税理士が解説

8-4. 仮装・隠蔽があった財産は控除対象外

ここは厳しいルール。仮装・隠蔽行為があった財産は、配偶者控除の計算基礎から除外されます(相続税法19条の2第5項)。

預貯金を意図的に申告漏れにする、財産を他人名義に偽装する、といった行為で発覚した部分は配偶者控除の軽減対象に含めない扱い。「配偶者控除があるから多少漏れても大丈夫」と考える方がたまにいらっしゃいますが、これは完全に逆効果。配偶者控除が使えない上に重加算税(35〜45%)まで課されます。

相続専門税理士 藤本のチェックポイント

配偶者控除は適用範囲も広く、使いやすい制度。ただ「強力だから何でもカバーしてくれる」と思い込むと、相続放棄の扱いや仮装隠蔽の例外で足元をすくわれることがあります。細かい論点ほど、専門家に相談しながら慎重に進めるのが安心です。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

9. まとめ:配偶者控除は「強力だが二段構えで使う制度」

ポイントを整理します。

配偶者控除のポイント

- 配偶者の取得分が1.6億円または法定相続分のどちらか大きい方まで非課税

- 適用には3要件:戸籍上の配偶者・分割完了・申告書提出

- 税額0円でも申告書の提出は必須

- 添付書類は戸籍・遺産分割協議書・印鑑証明書・分割見込書の4点

- 申告期限は相続開始から10か月以内

- 未分割でも3年以内の分割で後から適用可能

- 配偶者の取得を最大化=二次相続で逆に損するケースが多い

- 内縁関係・仮装隠蔽は対象外。相続放棄でも遺贈なら適用可

配偶者控除は、一次相続だけ見れば最強の節税制度。ただ、二次相続まで含めた最適化を考えると、必ずしも「フルで使い切る」が正解ではありません。

ご家族の状況、配偶者の年齢、固有財産、お子様の人数、不動産の使い道、暦年贈与の余地……いろんな要素を見て、ご家族にとっての最適解を見つけることが大切。判断に迷ったら、専門家のシミュレーションを使うのが近道ですよ。

よくある質問

いいえ、申告書の提出は必須です。配偶者控除を適用した結果として税額0円になる場合でも、配偶者控除を適用しないで計算した時点で基礎控除を超えているなら、申告書を出さないと制度そのものが使えません。申告書未提出のまま放置すると、後から税務署に指摘されて配偶者控除が認められないリスクがあります。

使えません。配偶者控除の対象は、民法上の配偶者(戸籍上の婚姻関係にある者)のみです。内縁関係や事実婚のパートナーには適用されません。財産を渡すには遺言書による遺贈という方法がありますが、2割加算の対象になり、配偶者控除のような大きな軽減はありません。なお、婚姻期間の長短は問われないため、相続開始の直前に婚姻届を出した場合でも、戸籍上の配偶者であれば適用対象になります。

遺贈によって財産を取得していれば使えます。相続放棄をすると初めから相続人でなかったものとみなされますが、遺言による遺贈は別ルート。被相続人が「自宅は妻に遺贈する」といった遺言を残していて、その遺贈を受けた場合は、配偶者控除の適用を受けられます。

併用できます。配偶者控除は税額軽減、小規模宅地等の特例は課税価格の軽減で、計算ステージが違うため両方の適用が可能です。ただし、どちらも「申告期限までに遺産分割が完了していること」が原則の要件。未分割の場合は両方とも使えなくなりますが、3年以内の分割なら後から取り戻せます。

未分割のままでは適用できませんが、救済措置があります。申告期限後3年以内に分割が成立すれば、「申告期限後3年以内の分割見込書」を申告書に添付しておくことで、後から更正の請求で配偶者控除を適用できます。3年を超える場合も「やむを得ない事情」があれば税務署長の承認を受けて救済を受けられます。重要なのは、未分割で申告するときに分割見込書を必ず添付すること。

一概には言えません。一次相続だけ見れば配偶者控除で税額0円が実現できますが、配偶者が亡くなったときの二次相続では配偶者控除が使えず、子の世代で重い税負担が来るケースが多いです。配偶者の年齢、固有財産、子の人数、不動産の使い道などを見て、一次・二次の合算で税額が最も少なくなる取得割合を選ぶのが理想。3〜5パターンのシミュレーションを比較することをおすすめします。