遺産分割協議書とは?書き方・必要書類・提出先を相続専門税理士が解説

名前は物々しいのに、中身は「誰が何をもらうかを紙にして、全員でハンコを押しただけ」の書類です。ただ、その「だけ」の紙で、家の名義変更も、預金の払い戻しも、相続税の申告も動く。逆に、これが無いと多くの手続きが止まります。

実印でないとダメなのか、何通いるのか、自分で作れるのか。作らなくていい人もいます。相続の全体像から確かめたいときは相続税の申告とは?を先に開いてみてください。

この記事で分かること

- 協議書が必要になるケースと、作らなくていいケース

- 預貯金・不動産・自動車・株式の記載例と書き方

- 自分で作るときの流れと、揃える書類

- 提出先・部数・押印(実印/印鑑証明)のルール

- 無効ややり直しを防ぐコツと、相続登記・申告の期限

目次

1. 遺産分割協議書とは?いつ・なぜ必要になるのか

亡くなった人(被相続人)の財産は、その瞬間にいったん相続人みんなの共有になります。これが案外やっかいで、預金ひとつ下ろすにも全員の足並みが要る。共有のままの財産を、ひとりひとりの持ち分へ振り分ける。その合意を紙にしたのが協議書です。民法907条も、相続人はいつでも協議で遺産を分けられると定めています。

1-1. どんな書類か

相続人全員が「この分け方で合意しました」と署名し、実印を押した合意書。それが協議書の正体です。あとで「聞いてない」と蒸し返されるのを防ぐ役目もあるし、金融機関や法務局に「たしかに全員で決めた」と示す証明書にもなります。

1-2. 相続手続きのどこで作るか

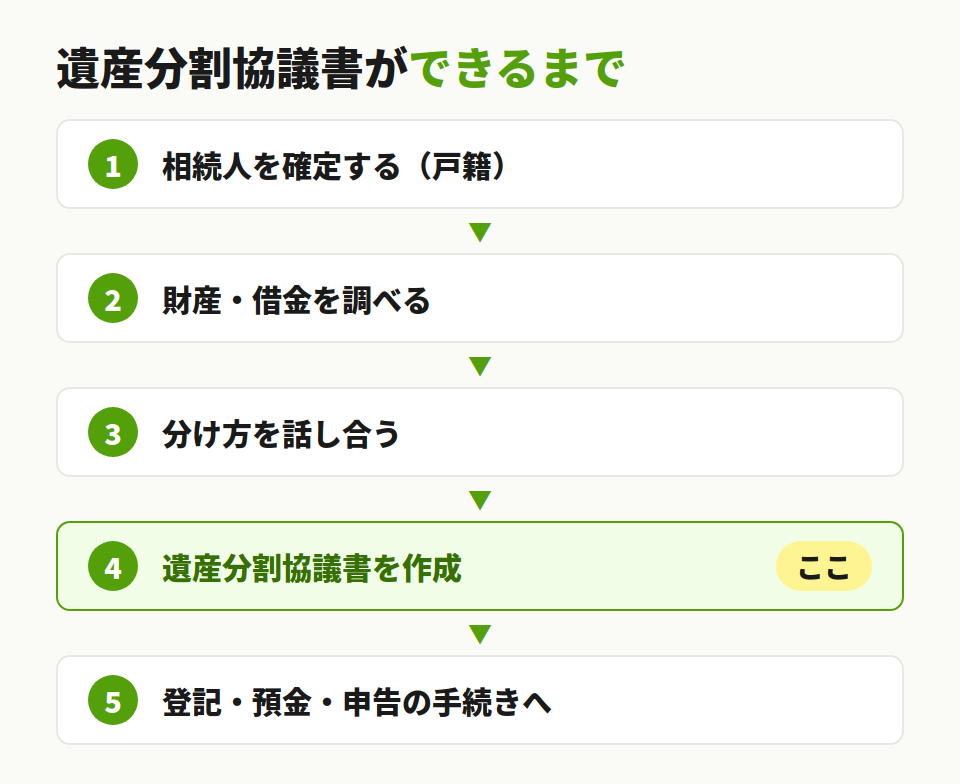

作るのは、話し合いがまとまった後です。相続人を戸籍で確定し、財産と借金を洗い出し、分け方を決める。ここまで来て、ようやく紙に落とす。順番を飛ばして先に紙だけ作っても、後から相続人や財産が出てくれば作り直しになります。手続き全体の流れは相続手続きの流れ6ステップで確認できます。

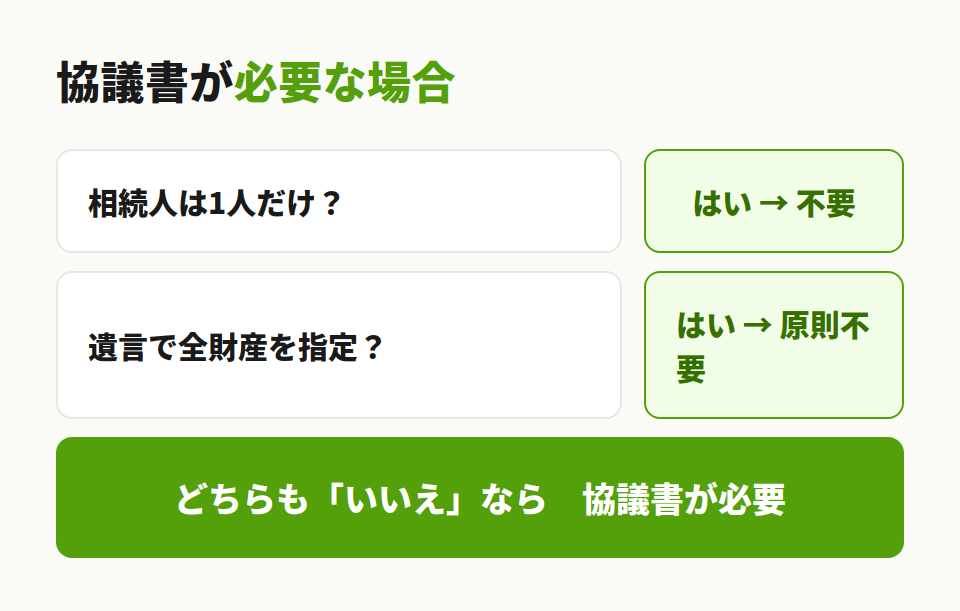

2. 作成が必要なケースと、作らなくてよいケース

要る人と要らない人がいます。先に、要らない人から。相続人が1人だけなら、そもそも分ける相手がいないので協議書は不要です。遺言で全財産の行き先が指定されていれば、これも原則いりません。逆に、相続人が2人以上いて遺言が無い、あるいは遺言があっても一部の財産しか触れていない。このときは作ることになります。

| 協議書 | どんなとき |

|---|---|

| 必要 | 相続人が2人以上で、遺言がない |

| 必要 | 遺言はあるが、一部の財産しか指定がない(残りの財産について) |

| 不要 | 相続人が1人だけ |

| 原則不要 | 遺言で全財産の分け方が指定されている |

| 要確認 | 法定相続分どおりに分ける(手続き先による) |

もうひとつ、外せない前提があります。協議には法定相続人が全員そろわないといけません。ひとりでも欠けた協議は無効。未成年の相続人には特別代理人、認知症などで判断能力が十分でない人には成年後見人、行方不明の人には不在者財産管理人。そのままでは参加できない人には、代理の仕組みを立ててから協議に入ります。

なお、遺言と違う分け方をしたい場合も、相続人全員が同意すれば別の分け方にできます。国税庁も、遺言と異なる遺産分割をしたときは、受遺者が遺贈を放棄して相続人間で分け直したとみて、贈与税は課さないとしています。

相続専門税理士 藤本のチェックポイント

「兄がまとめてくれたから安心」と思っていたら、前婚のお子さんが一人いた。ご相談では、こういう戸籍の見落としが本当に多いんです。誰が相続人かは、感覚ではなく戸籍で押さえてくださいね。

関連記事:法定相続人とは?範囲・順位・3つの非課税枠を相続専門税理士が解説

参考:遺言書の内容と異なる遺産分割をした場合の相続税と贈与税(国税庁)

3. 書き方と記載例【預貯金・不動産・自動車・株式】

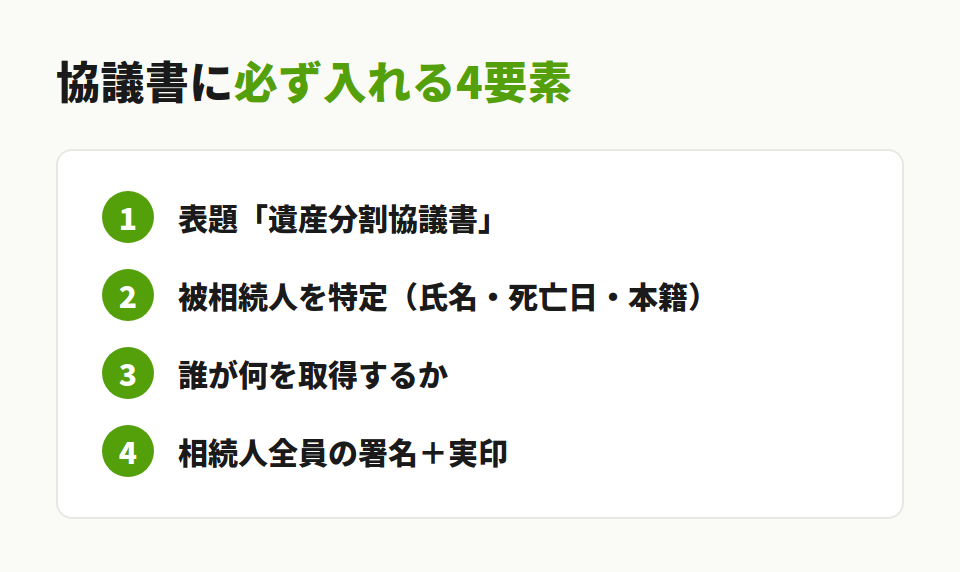

決まった書式はありません。手書きでもパソコンでも通ります。外せないのは4つ。表題、被相続人が誰か、誰が何を取得するか、そして全員の署名と実印。複数ページになったら製本して、つなぎ目に実印で契印を押します。

3-1. 基本構成と書き方のルール

書き出しは、被相続人の特定から。「被相続人〇〇(令和〇年〇月〇日死亡、本籍〜)の遺産について、共同相続人全員で協議した結果、次のとおり分割した」。この一文で始めて、財産ごとに「相続人〇〇は次の財産を取得する」と並べます。末尾には「記載のない遺産や後日判明した遺産は別途協議する」の一文を。これがあると、後から財産が出てきても丸ごと作り直さずに済みます。

3-2. 記載例:預貯金

預貯金は、口座を特定できるところまで書きます。

相続人 山下健一は、次の財産を取得する。

みどり銀行 なぎさ支店 普通預金 口座番号1234567

残高は日々動くので、金額まで書き込まなくてかまいません。ちなみに、銀行は自社専用の様式を別に持っていることが多いので、協議書を作るついでに各行の様式にも実印をもらっておくと、後の二度手間が減ります。名義預金など預金まわりの見落としは名義預金とは?で扱っています。

3-3. 記載例:不動産

不動産は思い込みで住所を書くと通りません。登記事項証明書のとおりに写します。土地なら所在・地番・地目・地積、建物なら所在・家屋番号・種類・構造・床面積。

相続人 山下美咲は、次の財産を取得する。

土地 所在:〇〇市〇〇町一丁目/地番:5番3/地目:宅地/地積:132.45㎡

建物 所在:〇〇市〇〇町一丁目5番地3/家屋番号:5番3/種類:居宅/構造:木造2階建/床面積:1階62.10㎡・2階48.00㎡

住居表示(郵便が届く住所)と登記の地番はズレていることが多い。見るのは登記のほうです。ここを間違えると相続登記でつまずきます。

3-4. 記載例:自動車・株式・代償金

自動車は登録番号と車台番号、上場株式は銘柄と株数。誰かが多くもらう代わりに現金を渡す代償金を約束したなら、金額・期日・支払方法まで書きます。

相続人 山下健一は、相続人 山下大輔に対し、遺産取得の代償として金600万円を令和〇年〇月末日限り、山下大輔の指定する口座に振り込む方法により支払う。

相続専門税理士 藤本のチェックポイント

財産の書き方があいまいだと、銀行や法務局で受け付けてもらえず作り直し。「〇〇銀行の口座」ではなく口座番号まで、「実家の土地」ではなく登記のとおりに。面倒でも、ここだけは省かないでくださいね。

4. 自分で作るときの流れと、揃える書類

自分で作る手順は5つ。戸籍で相続人を確定する、財産と借金を調べる、分け方を話し合う、協議書を作る、全員が署名して実印を押す。相続税の申告があるなら、協議書を作る前後で税額を試算し、税負担も見ながら分け方を詰めると後悔が減ります。

4-1. 揃える書類

| 書類 | 取得先 | ポイント |

|---|---|---|

| 戸籍 | 本籍地の市区町村 | 被相続人は出生〜死亡まで連続、相続人は全員分 |

| 印鑑証明 | 住所地の市区町村 | 相続人全員分。実印であることの証明 |

| 住民票 | 住所地の市区町村 | 被相続人の住民票除票で特定 |

| 登記証明 | 法務局 | 登記事項証明書。不動産を特定する |

| 評価証明 | 市区町村 | 固定資産評価証明書。登録免許税の計算 |

戸籍は本籍を転々としているほど集めるのに時間がかかります。あちこちの窓口で束を何度も出すのが大変なら、法定相続情報一覧図を作っておくと、束の代わりに1枚で回せて楽になります。戸籍集めの段取りは戸籍謄本の集め方、一覧図の作り方は法定相続情報一覧図とは?にあります。

関連記事:相続手続きの流れ6ステップと期限一覧【相続専門税理士が解説】

関連記事:法定相続情報一覧図とは?取得方法・必要書類・書き方を相続専門税理士が解説

参考:相続登記・遺贈の登記の申請をされる相続人の方へ(登記手続ハンドブック)(法務局)

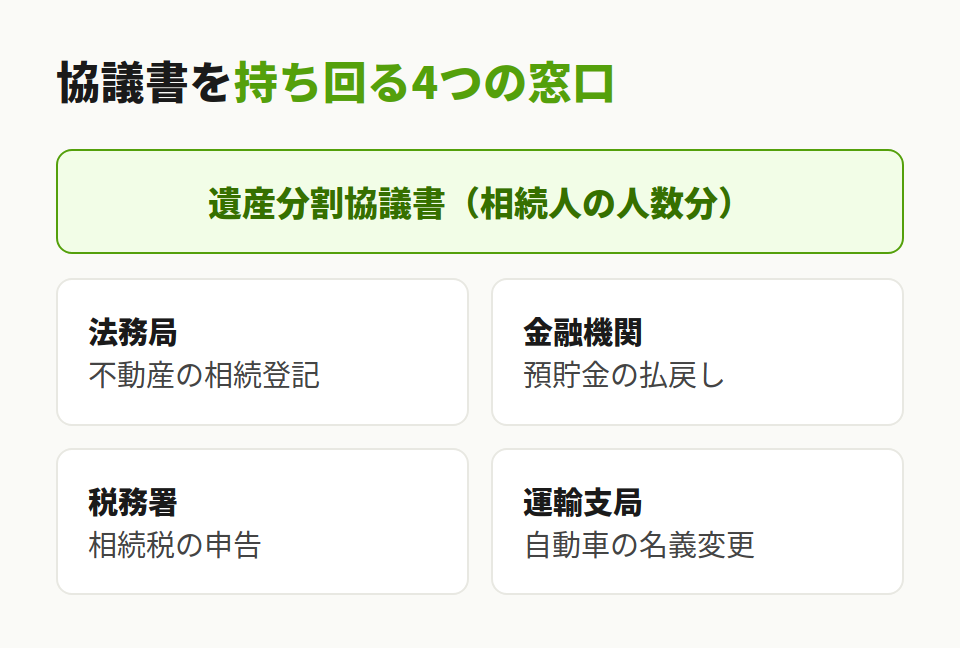

5. どこに出す?部数と押印のルール

一枚を窓口から窓口へ回すので、相続人の人数分を作って各自が1通ずつ持つのが基本です。

5-1. 提出先と必要部数

| 提出先 | 手続き | 期限の目安 |

|---|---|---|

| 法務局 | 不動産の相続登記 | 取得を知った日から3年以内 |

| 金融機関 | 預貯金の払戻し | 定めなし・早めに |

| 税務署 | 相続税の申告 | 10か月以内 |

| 運輸支局 | 自動車の移転登録 | 15日以内(軽は軽自動車検査協会) |

相続税の申告書を出す先は、相続人の住所地ではなく被相続人の住所地の税務署です。ここを取り違える人がときどきいます。自動車は道路運送車両法で、所有者が変わってから15日以内に移転登録。相続なら「新しい所有者が決まった日」からと考えておけば無難です。

5-2. 押印ルール

押すのは実印です。認印はダメ。実印であることを示す印鑑証明書を各自ぶんセットにします。ページが複数なら製本して契印。書き足しの訂正では、訂正箇所に全員の実印で訂正印を押します。あと、印鑑証明書は金融機関だと「発行から3か月(または6か月)以内」と有効期限を求められることがあり、取り直しになりやすいところです。

相続専門税理士 藤本のチェックポイント

印鑑証明書の有効期限、気にされていますか?全員ぶんそろえたのに、手続きを始めるころには切れていた、という行き違いがけっこう起きます。窓口へ行く直前にまとめて取る段取りにしておくと、無駄が出にくいですよ。

6. つまずきやすい場面と、無効・やり直しを防ぐコツ

作り直しがきかない、というのは税金の話でとくにそうです。つまずきどころを順にあげます。

6-1. 作らないとどうなる

協議書がないと、家の名義は変えられず、預金も動かせず、相続税の特例も選びにくい。放置のリスクが一段上がったのが相続登記です。2024年(令和6年)4月1日から相続登記が義務になりました。不動産を取得したと知った日から3年以内に登記しないと、正当な理由がなければ10万円以下の過料の対象。過去に相続した未登記の不動産も対象で、こちらは2027年(令和9年)3月31日までが期限です。

6-2. 訂正・書き直しの方法と、やり直しの落とし穴

書き間違いの訂正は、その箇所に全員の実印で訂正印。問題は、いったん有効に成立した協議を「やっぱり分け直そう」と全員で解除して作り直すケースです。ここは税務がぐっと重くなります。有効に成立した後のやり直しは、相続人どうしの新たな財産の移転とみなされ、対価がなければ贈与税、対価があれば譲渡所得税、不動産なら不動産取得税や登録免許税まで乗ってくることがあります。相続税基本通達(19の2-8ただし書き)でも、やり直しで再配分した財産は「分割で取得したもの」にはならない、という整理です。

ただし、分けて考えてほしいところがあります。最初の協議に無効・取消しの原因があった場合は、協議そのものが「なかったこと」になるので、贈与税も譲渡所得税もかかりません。この場合は修正申告や更正の請求で調整します。「気が変わったから」のやり直しは重い課税、「そもそも無効だった」のやり直しは課税なし。同じ「やり直し」でも入口がまるで違います。

6-3. 無効になるケース

無効の代表格は、相続人が一人抜けていた協議。ほかにも、判断能力のない人が代理を立てずに参加していた、署名や印が偽造された、といった場合も無効です。だから最初の相続人確定が、すべての土台になります。

6-4. 期限

分割そのものに法律上の期限はありません。ただ、周りの手続きには期限がある。相続税の申告は相続開始を知った日の翌日から10か月、相続登記は取得を知った日から3年。もし10か月までに分割がまとまらなくても、いったん法定相続分で申告して「申告期限後3年以内の分割見込書」を出しておけば、後で分割が決まったとき更正の請求(分割を知った日の翌日から4か月以内)で配偶者の税額軽減や小規模宅地等の特例に切り替えられます。この見込書、出し忘れると特例そのものが使えなくなります。

【失敗事例】相続人を一人見落とし、協議が無効に

相続人は母・長男・次男の3人。そう思い込んで協議書を作り、全員で押印しました。ところが後日、被相続人に前婚の子がいたことが戸籍から出てきます。この子を外した協議は無効。母と兄弟はあらためて4人で協議をやり直すことになり、預金の払戻しも登記も数か月止まりました。

防ぐ手は一つだけ。最初に被相続人の出生から死亡までの戸籍をすべて取り、相続人を確定してから協議に入る。相続人の範囲に少しでも不安があるうちは、押印まで進めない。

このケースのポイント:それだけで、この空振りは避けられました。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

相続専門税理士 藤本のチェックポイント

相続人の確定だけは、いちばん最初に。ここさえ固めれば、後のやり直しはぐっと減りますよ。

7. 数次相続・代償分割・換価分割 ケース別の書き方

7-1. 数次相続の遺産分割協議書

数次相続では、亡くなった相続人の立場を引き継ぐ人(その相続人の相続人)も協議に加わります。協議書では、その人の肩書きを「相続人兼被相続人〇〇の相続人」といった形で書き分けて、誰がどの立場で参加しているかをはっきりさせます。

7-2. 代償分割の記載方法

代償分割は、一人が不動産などの現物を丸ごと取り、代わりに他の相続人へ現金(代償金)を渡す分け方です。実家は長男が継ぐ、その分、弟に現金を渡して釣り合いを取る、というイメージ。協議書には「〇〇が不動産を取得する代償として、△△に金〇〇万円を支払う」と、額・期日・方法まで書き込みます。書き忘れると、渡したお金が後から贈与とみなされることがあります。

【計算事例】代償分割で公平に分ける

父が亡くなり、相続人は長女と二女の2人。主な財産は評価額4,800万円の自宅と、預貯金1,200万円。合計6,000万円をなるべく半分ずつにしたいけれど、自宅は切り分けられません。そこで長女が自宅(4,800万円)を取得し、預貯金1,200万円は二女が受け取る。

二女の目標は3,000万円。すでに預貯金で1,200万円を持っているので、足りないのは1,800万円。この差を、長女から二女への代償金1,800万円で埋めます。

このケースのポイント:代償金を協議書に一文で書き込むこと。口約束で渡すと、同じ1,800万円でも贈与扱いに化けます。

7-3. 換価分割の記載方法

換価分割は、不動産などを売って代金を相続人で分ける方法。協議書には「〇〇を売却し、その代金を相続人〇〇と△△が2分の1ずつ取得する」と書きます。売却の便宜で代表者ひとりの名義に相続登記してから売る場合でも、代金が協議どおりに分配されるなら贈与税はかかりません(国税庁もこの整理です)。分け方によっては遺留分との関係が問題になるので、そのあたりは遺留分とは?を参照してください。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

遺産分割協議書は、相続人全員が「この分け方で合意した」ことを示す紙で、預金・不動産・自動車・税務署とあらゆる窓口で使い回します。決まった書式はなく、被相続人と財産を正確に特定して全員が実印を押せば有効。つまずかないための土台は、最初の相続人確定です。ここさえ固まれば、無効ややり直しの多くは避けられます。分割自体に期限はありませんが、相続税の申告は10か月、相続登記は3年という周りの期限は動きません。迷う場面が出たら、早めに専門家へ。

よくある質問

相続人全員が合意した遺産の分け方を書面にし、全員が署名・実印を押した合意書です。預貯金の払戻し、相続登記、相続税の申告などで提出を求められます。

全財産の分け方が指定されていれば原則いりません。ただし一部の財産しか触れていない遺言や、遺言と違う分け方を全員で合意する場合は作ります。

もらう先はありません。配布されている決まった様式が無いので、自分で作成します。手書きでもパソコンでも有効で、金融機関は独自様式を別に用意していることがあります。

相続人の人数分を作り、各自が1通ずつ保管するのが基本です。窓口へは原本を持ち回るか、コピーで足りるかを事前に確認します。

協議書そのものは無期限です。ただし相続税の申告は相続開始を知った日の翌日から10か月、相続登記は取得を知った日から3年。周りの期限に引っぱられます。

不動産の名義変更も預金の払戻しもできず、相続税の特例も選びにくくなります。相続登記は義務化され、期限内に登記しないと10万円以下の過料の対象になることがあります。