葬儀費用は相続税から控除できる?葬式費用4項目を相続専門税理士が解説

お葬式が終わってひと息ついたころ、「これだけかかったお葬式の費用、相続税ではどうなるんだろう」と気になる方は多いです。結論からお伝えすると、葬儀にかかった費用の多くは、相続税を計算するときに遺産から差し引けます。

ただ、払ったお金がぜんぶ引けるわけではありません。香典返しやお墓の購入費のように、引けないものもあります。ここを取り違えると、引けるはずの費用を申告し忘れたり、逆に引けないものを入れて税務署に指摘されたり、ということが起きます。

この記事では、相続税の申告で葬式費用がどこまで差し引けるのかを、国税庁の基準にそって整理します。お布施や戒名料、通夜振る舞いの飲食代といった、判断に迷いやすいところも具体的に取り上げます。

この記事で分かること

- 葬儀費用が相続税の遺産から差し引ける理由

- 控除できる費用・できない費用の具体的な線引き

- お布施・戒名料・通夜振る舞いなど、迷いやすい費用の扱い

- 控除できるのは誰か(相続放棄した人はどうなるか)

- 申告書(第13表)の書き方と、領収書がないときの対応

目次

1. 葬儀費用は相続税の課税対象から差し引ける

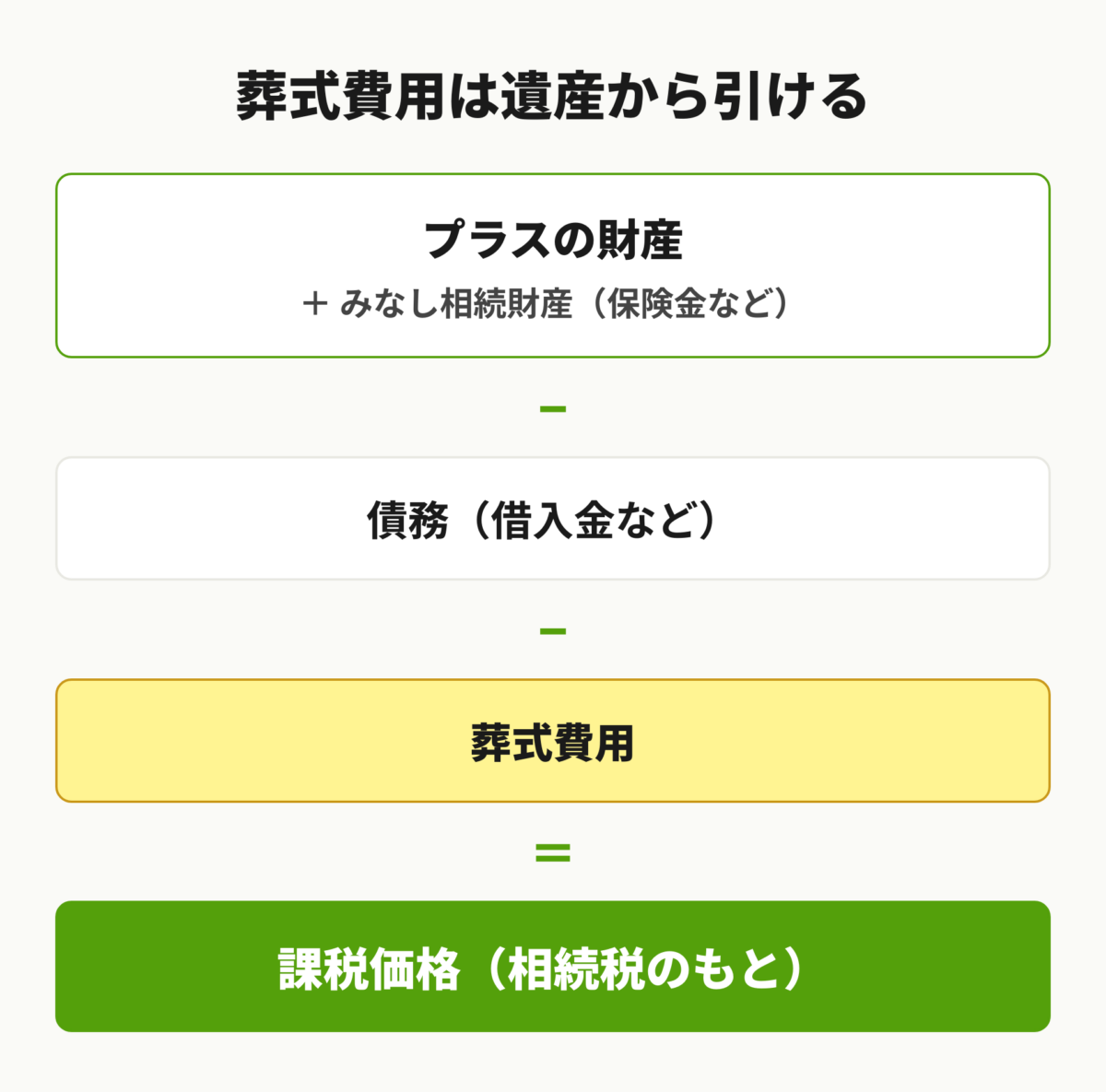

亡くなった方の財産を相続すると、その金額に応じて相続税がかかります。このとき、遺産の総額からマイナスできるものがいくつかあって、葬式費用もそのひとつです。

少し意外に思われるかもしれません。葬儀の費用は、亡くなった方が生前に抱えていた借金とは違います。残されたご家族が、亡くなったあとに負担するお金です。それでも遺産から引けるのには、ちゃんと理由があります。

1-1. なぜ葬儀費用を控除できるのか

相続税は、財産を受け取った人の「払う力(担税力)」に応じてかかる税金です。ところが、人が亡くなれば葬儀はほぼ避けられません。残された家族が必ず負担する出費があるぶん、その人が自由に使える財産は目減りします。そこを考慮して、葬式費用は遺産から差し引いてよいことになっています。

借入金などの「債務控除」とは少し性質が違うのですが、遺産から引けるという点では同じ仲間です。計算式にすると、こんなイメージです。

課税価格 = プラスの財産 + みなし相続財産 − 被相続人の債務 − 葬式費用

引ける費用が増えれば、税金の計算のもとになる金額が下がります。ここが、葬式費用をきちんと拾っておきたい理由です。

1-2. 控除でどのくらい節税になるか

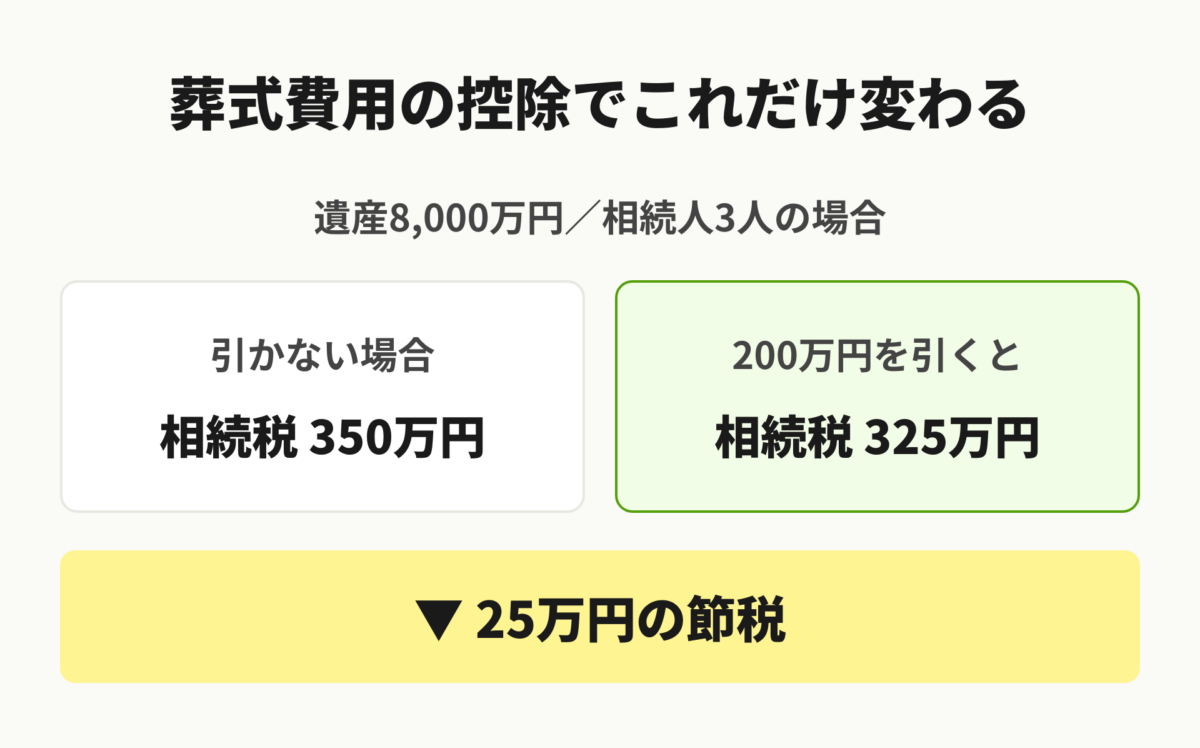

「引けるのは分かったけど、数万円の話でしょ?」と思われがちです。ところが、まとまった額になることもあります。簡単な例で見てみましょう。

計算事例:葬儀費用200万円を控除すると

前提:お父さまが亡くなり、相続人は奥さまと子ども2人の計3人。遺産は8,000万円。葬儀には合計200万円かかった。基礎控除は 3,000万円+600万円×3人=4,800万円。

葬儀費用を引かない場合

課税のもとになる金額:8,000万 − 4,800万 = 3,200万円

法定相続分で振り分けて計算した相続税の総額:350万円

葬儀費用200万円を引いた場合

課税価格:8,000万 − 200万 = 7,800万円

課税のもとになる金額:7,800万 − 4,800万 = 3,000万円

相続税の総額:325万円

差額は25万円。200万円を引いたことで、納める相続税が25万円少なくなりました。

※ここでは配偶者の税額軽減などを適用する前の総額で比べています。実際の税額計算の流れは別記事をご覧ください。

200万円引いて25万円。割合でいうと、引いた金額のうち1割強が税金として戻ってくる計算です。財産が多い方ほど、この戻りは大きくなります。葬儀の領収書を「もう終わったこと」と捨ててしまう前に、ぜひ取っておいてください。なお、税額の計算手順そのものは相続税の計算の記事でくわしく解説しています。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「葬儀費用なんて少額でしょう?」とおっしゃる方が、ときどきいます。これが意外とそうでもないんです。火葬やお布施、心付けまで一つずつ拾っていくと、合計で百万円を超えることも珍しくありません。領収書やメモは、捨てずに一か所へまとめておいてくださいね。

関連記事:相続税の計算方法と早見表【2026年最新】専門税理士が図解で解説

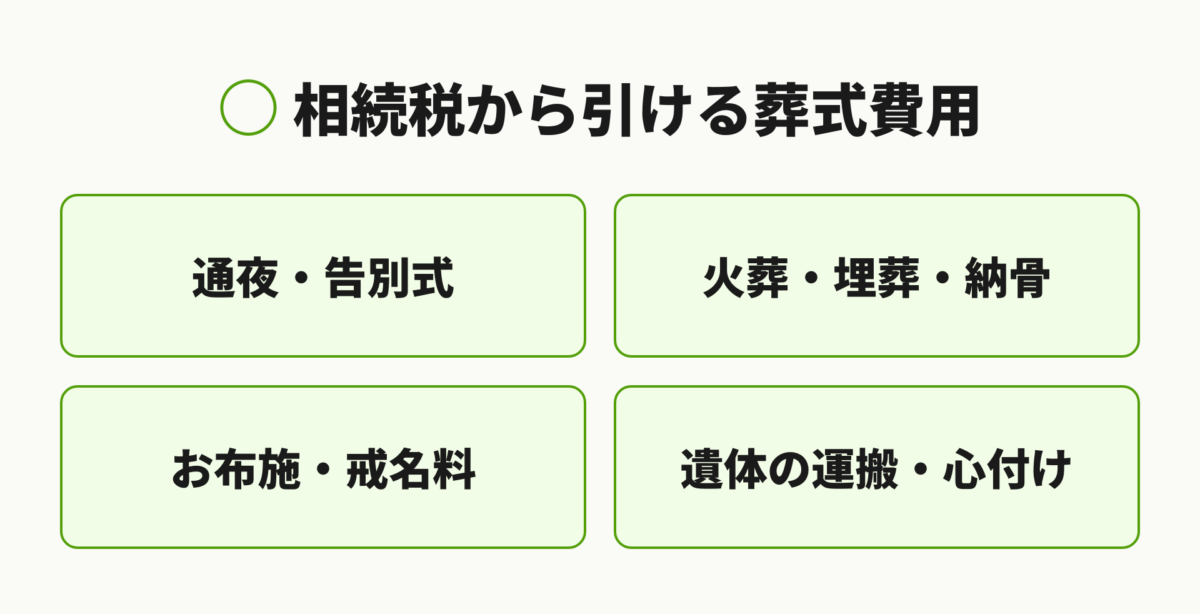

2. 控除できる葬儀費用【含まれるもの一覧】

引ける費用は、ざっくり言うと「お別れの儀式そのものに、ふつう必要なお金」です。国税庁もいくつかの種類を示しています。ここでは4つのグループに分けて見ていきます。

2-1. 通夜・告別式の費用

お通夜、告別式、葬儀式そのものにかかったお金です。葬儀社へ支払う一式の費用(式場代、祭壇、棺、人件費など)が、ここに含まれます。仮のお葬式と本葬を別々に行った場合は、その両方が対象です。

2-2. 火葬・埋葬・納骨の費用

火葬料、埋葬の費用、そして遺骨をお墓や納骨堂に納める納骨の費用も引けます。納骨はお葬式そのものではありませんが、お見送りの一連の流れとして必要なもの、という扱いです。

2-3. お布施・読経料・戒名料

お寺や神社、教会へ渡した読経料やお布施です。戒名をつけていただいた際の戒名料も、このお礼にあたるものとして含められます。金額が常識の範囲であることが前提になります。

ここでひとつ、つまずきやすい点があります。お布施や戒名料は、領収書が出ないことがほとんどですよね。それでも引けます。証明のしかたは後ろのセクションで説明します。

2-4. 遺体の運搬・心付けなど

ご遺体やご遺骨を運ぶためにかかった費用、ご遺体を捜すためにかかった費用も対象です。あと、葬儀を手伝ってくださった方へお渡しした心付けも引けます。

ここまでをまとめると、こうなります。

| 区分 | 主な例 |

|---|---|

| 式そのもの | 通夜・告別式・葬儀社への一式費用 |

| 火葬・納骨 | 火葬料・埋葬料・納骨費用 |

| お礼 | 読経料・お布施・戒名料 |

| 運搬・手伝い | 遺体/遺骨の運搬、心付け |

香典返しと墓地・墓石の費用は引けません。ここはご相談でも取り違えが多いところです。

相続専門税理士 藤本のチェックポイント

お布施や戒名料って、申告書に書きにくいですよね。「お寺さんのことだから」と省いてしまう方、けっこういらっしゃいます。でも、これも立派な葬式費用です。いつ・どこへ・いくら渡したか、メモが一枚あれば十分ですよ。

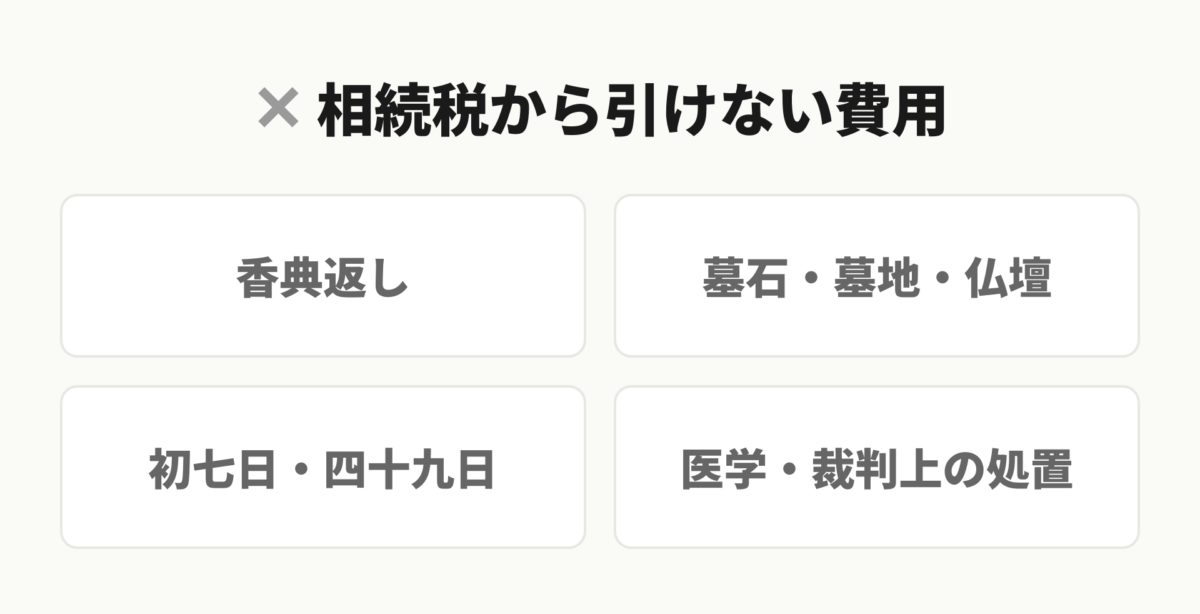

3. 控除できない葬儀費用【含まれないもの一覧】

引けない費用もはっきり決まっています。ここを間違えて入れてしまうと、あとで税務署から指摘を受けることがあります。代表的なものを4つ見ていきます。

3-1. 香典返しの費用

いただいた香典へのお返しにかかった費用は、引けません。そもそも香典は、参列者から喪主へ贈られたお金で、亡くなった方の財産ではありません。受け取った香典に相続税はかからない代わりに、そのお返しも葬式費用にはならない、という関係です。香典そのものの税金については後ろのセクションでくわしく触れます。

3-2. 墓石・墓地・仏壇・仏具の購入費

お墓や墓地を買ったり借りたりした費用、仏壇・仏具・位牌をそろえた費用も対象外です。これらはお葬式そのものの費用というより、ご先祖を祀るための財産(祭祀財産)にあたります。お葬式のタイミングで購入することが多いので混同されがちですが、扱いは別です。

3-3. 初七日・四十九日などの法要費用

初七日や四十九日、一周忌といった法要にかかった費用は、お葬式とは別の宗教行事として扱われ、引けません。ただし、初七日については例外的な扱いがあります。これは次のセクションで取り上げます。

3-4. 医学上・裁判上の特別な処置費用

遺体の解剖費用のように、医学上または裁判上の特別な処置に要した費用も、葬式費用には含まれません。ふだんのお葬式ではあまり出てこない項目ですが、決まりとして残っています。

ちなみにこの項目、国税庁のタックスアンサーの本文からは省かれていて、もとになる通達のほうに書かれています。実務ではほとんど登場しませんが、念のため。

| 区分 | 主な例 |

|---|---|

| 香典のお返し | 香典返しの費用 |

| お墓・仏壇 | 墓石・墓地の購入費や借入料、仏壇・仏具・位牌 |

| 法要 | 初七日・四十九日など法事の費用 |

| 特別な処置 | 遺体解剖など医学上・裁判上の費用 |

相続専門税理士 藤本のチェックポイント

ここ、本当に間違えやすいんです。会葬御礼と香典返しを、つい一緒にしてしまう。参列のお礼にその場で渡す会葬御礼は引けますが、香典のお返しは引けません。葬儀社にお願いして明細を分けてもらうと、あとの計算がぐっと楽になります。

参考:第13条(債務控除)関係〔葬式費用でないもの〕(国税庁)

4. 判断に迷いやすい費用の扱い

引ける・引けないがスパッと決まらない費用もあります。よく質問をいただく3つを取り上げます。

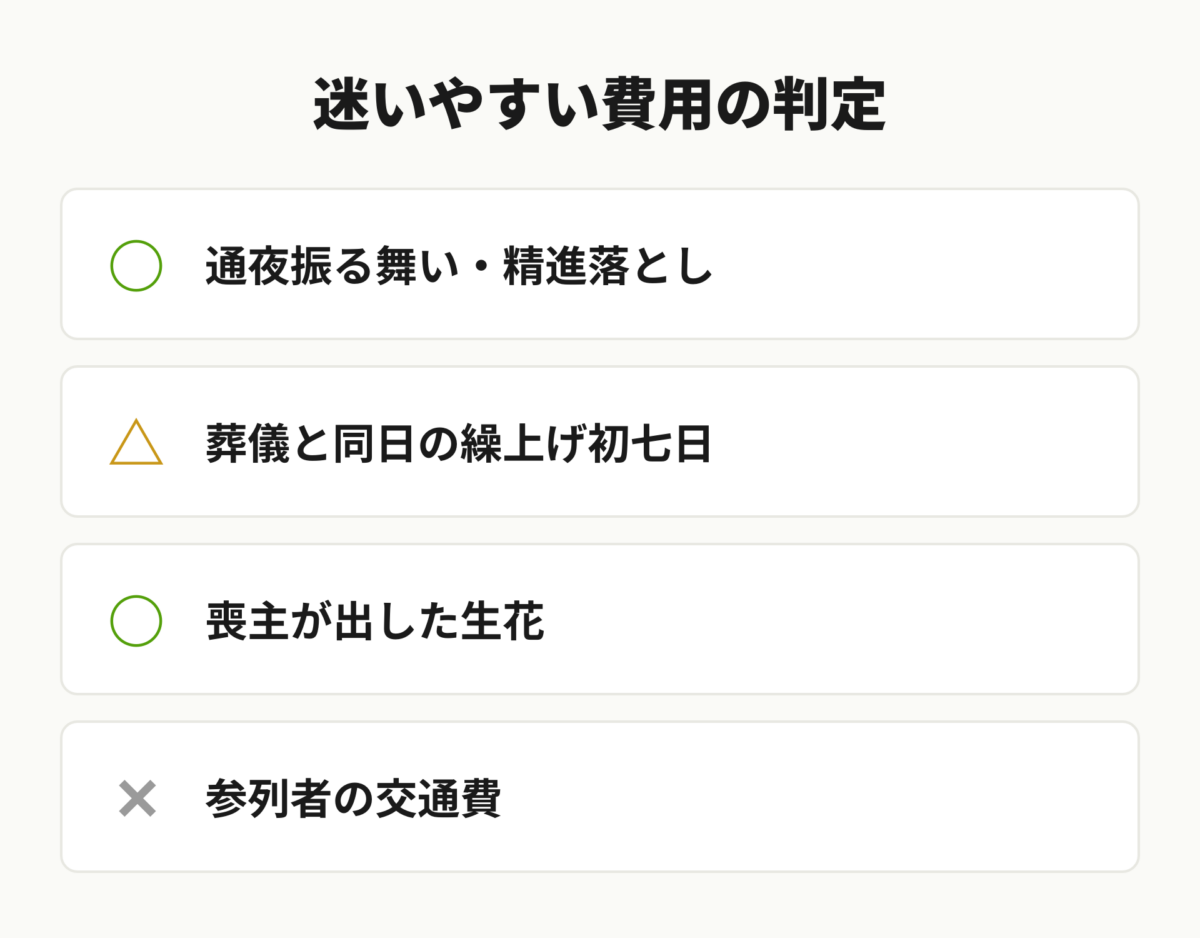

4-1. 通夜振る舞い・精進落とし(飲食代)

お通夜のあとの通夜振る舞いや、火葬を待つあいだ・式の前後にとる精進落としなどの飲食代は、引けます。お葬式に通常ともなう費用として認められているからです。常識の範囲を超えるような豪華なものは別ですが、一般的な会食なら問題ありません。

4-2. 初七日を葬儀と同日に行った場合

初七日の法要そのものは、本来引けない費用です。ところが最近は、遠方からの参列者の負担を考えて、葬儀と同じ日に初七日を繰り上げて行うことが増えました。

このとき、葬儀と一体で行われ、費用をはっきり分けられないようなケースでは、その部分を葬式費用に含められることがあります。葬儀と同じ日に繰り上げた初七日は、引ける場合があります。ただ、ここは国税庁がはっきり線を引いているわけではなく、実務上の取り扱いです。請求書を分けてもらえるなら分けておき、迷ったら税理士に確認するのが安全です。

4-3. 生花代・参列者の交通費はどこまで?

喪主や施主が負担した生花・供花は、お葬式に通常ともなう費用として引けます。一方で、参列者やご遺族が会場まで来るための交通費は、個人の負担なので対象外です。同じ「交通費」でも、ご遺体を運ぶためにかかった費用は引ける、という違いがあります。同じ言葉でも中身で分かれる、と覚えておくとよいです。

5. 葬儀費用を控除できる人は誰か

葬式費用は、払った人が自分の相続税の計算で引きます。ただし、引ける人には決まりがあります。

5-1. 控除できるのは相続人・包括受遺者

葬式費用を引けるのは、原則として相続人と包括受遺者(遺言で財産を「割合」で受け取る人)です。財産のうち特定のものだけを遺言で受け取る人(特定受遺者)は、葬儀費用を負担しても引けません。引ける人かどうかは、財産の受け取り方で変わります。

5-2. 相続放棄した人でも控除できる?

ここは見落としが多いところです。相続放棄をした人は、借入金などの「債務控除」は使えません。ところが葬式費用については、相続放棄をした人でも、財産を受け取っていてその葬儀費用を実際に負担していれば、引ける場合があります。

失敗事例:相続放棄と葬儀費用

状況:長男は父の相続を放棄した。ただし父が掛けていた生命保険金1,500万円は、受取人だったので受け取れた(放棄しても受け取れる)。長男は葬儀費用180万円を自分で支払った。

失敗:「放棄したんだから葬式費用なんて関係ない」と思い込み、申告で180万円を差し引かなかった。

本当は:放棄した人でも、財産を受け取っていて葬儀費用を負担していれば、その負担額を差し引ける扱いがあります。長男はこれを知らず、180万円を引きそびれて相続税を多めに納めてしまいました。

どう防げたか:相続放棄をしても保険金などを受け取り、葬儀費用を払ったときは、自己判断せず一度確認する。それだけで防げました。

放棄したから何も関係ない、と決めつけてしまうと、引けるはずの費用を逃します。受け取った財産があるなら、葬儀費用の負担分は一度見直す価値があります。

5-3. 葬儀費用は誰が払うべきか

法律で「喪主が払うべき」と決まっているわけではありません。実務では、実際に負担した相続人や包括受遺者が、その負担額を自分の相続税の計算から引きます。遺産の中からまとめて葬儀費用を払うケースもよくあります。申告書では、誰がいくら負担したかを費用ごとに書く形になっていて、ここが後ろのセクションで触れる第13表の話につながります。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、相続放棄をされた方が「自分はもう関係ないですよね」と、よくおっしゃいます。ところが、保険金を受け取っていたり、葬儀費用を立て替えていたりすると、話が変わってくるんです。放棄イコール無関係。そう早合点せず、気になったら一度声をかけてくださいね。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

関連記事:法定相続人とは?範囲・順位・3つの非課税枠を相続専門税理士が解説

6. 香典・葬祭費・埋葬料に相続税はかかる?

葬儀では費用を払うだけでなく、お金を受け取る場面もあります。香典や、健康保険からの給付です。これらに税金がかかるのか、整理しておきます。

6-1. 香典は相続税も贈与税もかからない

参列者からいただく香典は、亡くなった方の財産ではありません。喪主や遺族が受け取るものなので、相続税はかかりません。常識の範囲の金額であれば、贈与税も所得税もかからない扱いです。お返し(香典返し)が葬式費用に入らないのも、もとの香典が非課税だからです。

6-2. 葬祭費・埋葬料(給付金)の扱い

故人が国民健康保険や後期高齢者医療制度に入っていれば葬祭費、会社の健康保険(協会けんぽなど)に入っていれば埋葬料が、申請するともらえます。金額はおおよそ数万円です。

このお金も、葬儀や埋葬を行った人が受け取る給付金で、亡くなった方の財産ではありません。健康保険法・国民健康保険法に「給付として受けた金品には課税できない」と定められているため、葬祭費や埋葬料には相続税も所得税もかかりません。相続放棄をした人でも、葬祭を行えば受け取れます。申請には期限(葬儀の日などから2年)があるので、忘れないうちに手続きしておくと安心です。

相続専門税理士 藤本のチェックポイント

葬祭費を受け取って、「これも申告に入れるの?」と心配される方、たまにいらっしゃいます。大丈夫です。非課税の給付金なので、相続財産には入れなくて構いません。むしろ申請しないともらえないお金ですから、まだの方は窓口で聞いてみてくださいね。

7. 申告書での書き方と費用の証明

葬式費用は、相続税の申告書の中の「第13表」に書きます。正式には「債務及び葬式費用の明細書」という用紙です。

7-1. 第13表「債務及び葬式費用の明細書」の書き方

第13表は、借入金などの債務を書く欄と、葬式費用を書く欄に分かれています。葬式費用のほうには、支払先・支払った日・金額を、費用ごとに一つずつ書いていきます。あわせて、誰がいくら負担したかも記入します。費用を負担した人ごとに集計して、その金額を第1表(各人の相続税を計算する表)へ移していく流れです。

書き方のイメージは、こんな感じです。

| 支払先 | 支払日 | 金額 | 負担者 | 確認書類 |

|---|---|---|---|---|

| ○○葬儀社(一式) | R8.3.10 | 1,200,000円 | 母 | 領収書 |

| △△寺(お布施) | R8.3.12 | 800,000円 | 母 | メモ |

| 通夜の飲食 | R8.3.11 | 200,000円 | 長女 | 領収書 |

| 心付け | R8.3.11 | 100,000円 | 長女 | メモ |

| 葬式費用 合計 | ー | 2,300,000円 | ー | ー |

7-2. 領収書がないお布施などの証明方法

お布施や心付けは、領収書が出ないことがほとんどです。それでも引けます。いつ・どこへ・いくら払ったかをメモに残しておけば、それで認められます。葬儀社の費用や飲食代のように領収書がもらえるものは、きちんと保管しておきましょう。

7-3. 故人の口座から葬儀費用を払った場合

亡くなると、その方の銀行口座はいったん凍結され、自由に引き出せなくなります。でも、葬儀費用はすぐに必要です。

そんなときのために、遺産分割が終わる前でも、各相続人が単独で一定額まで故人の預金を引き出せる制度があります(民法909条の2、2019年施行)。引き出せる上限は、口座ごとに「預金残高 × 1/3 × その人の法定相続分」で計算し、ひとつの金融機関につき150万円までです。引き出したお金は、あとで遺産分割の際に、その人が受け取った分として精算します。葬儀費用の支払いにあてられる、心強い仕組みです。

相続専門税理士 藤本のチェックポイント

お布施の領収書がない。これ、心配される方がとても多いんです。お寺さんに「領収書ください」とは、なかなか言いにくいですものね。そんなときは、お渡しした日、お寺の名前、金額。この3つをメモしておくだけで大丈夫ですよ。

8. よくある誤解:所得税の確定申告では葬儀費用は控除できない

葬儀費用を所得税の確定申告で差し引こうとする方がいますが、これはできません。所得から差し引ける所得控除は種類が法律で決まっていて、葬儀費用はそのどれにもあてはまらないからです。

葬式費用を引けるのは、相続税の申告だけです。亡くなった方の代わりに行う準確定申告(所得税)でも引けません。準確定申告は亡くなったことを知った日の翌日から4か月以内、相続税の申告は10か月以内と、期限も手続きも別のものです。混同しやすいので、ここははっきり分けて覚えておくと安心です。

関連記事:準確定申告とは?必要な人・期限・必要書類・書き方を相続専門税理士が解説

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

葬儀にかかった費用の多くは、相続税を計算するときに遺産から差し引けます。引けるのは、通夜・告別式、火葬・埋葬・納骨、お布施や戒名料、遺体の運搬、手伝いへの心付けなど。一方で、香典返し、お墓や仏壇の購入費、初七日・四十九日などの法要費用は引けません。

香典や葬祭費・埋葬料には税金がかからず、お布施のように領収書が出ないものはメモで証明できます。引けるのは相続税だけで、所得税の確定申告では引けない点にも気をつけてください。相続放棄をした方でも、財産を受け取って葬儀費用を負担していれば引けることがあります。

迷いやすい費用が多い分野です。判断に困ったり、引けるか分からない費用が出てきたりしたときは、早めに専門家に相談すると、引きそびれや申告のミスを防げます。

関連記事:相続手続きの流れ6ステップと期限一覧【相続専門税理士が解説】

よくある質問

通夜・告別式、火葬・埋葬・納骨、お布施や戒名料、遺体の運搬、手伝いの方への心付けなどが引けます。香典返し、お墓・仏壇の購入費、初七日や四十九日の法要費用は引けません。

かかりません。香典は故人の財産ではなく遺族が受け取るものなので相続税の対象外で、常識の範囲の額なら贈与税も所得税もかかりません。

できません。葬式費用を差し引けるのは相続税の申告だけです。亡くなった方の準確定申告でも控除できません。

相続放棄をした人は債務控除は使えませんが、財産を受け取っていて葬儀費用を実際に負担していれば、その負担額を引ける場合があります。

引けます。領収書が出ないお布施や心付けは、いつ・どこへ・いくら払ったかをメモに残しておけば認められます。

かかりません。健康保険・国民健康保険から支給される葬祭費・埋葬料は受け取った人固有の給付金で、相続税も所得税もかかりません。