準確定申告とは?必要な人・期限・必要書類・書き方を相続専門税理士が解説

親や配偶者が亡くなると、葬儀や役所への届け出に追われるなかで、もうひとつ期限の決まった手続きがやってきます。「準確定申告」です。亡くなった方のその年の所得税を、相続人が代わりに申告して納めるもので、相続税の申告と並行して進める手続きのひとつ。期限は相続開始から4か月。相続税の10か月より、ずっと早く締め切りが来ます。

「故人の確定申告なんて聞いたことがない」という状態でも、年金や家賃収入があった方の場合は、手をつけずにいると加算税がかかることがあります。さらに、準確定申告で戻ってきた還付金は相続税の計算にも入れます。所得税と相続税、その両方に関わってくる手続きなんです。

この記事で分かること

- 準確定申告とは何か、通常の確定申告との違い

- 申告が必要な人・不要な人の見分け方

- 「相続開始を知った日の翌日から4か月以内」という期限

- 用意する書類と、申告書・付表の書き方

- 受けられる控除と、還付金が相続税にも関わること

目次

1. 準確定申告とは?通常の確定申告との違い

1-1. 「準」の意味と、誰が申告するのか

準確定申告というのは、亡くなった方(被相続人)のその年の所得を、相続人が代わりに申告・納税する手続きのことです。生きていれば本人が翌年に確定申告するはずだったものを、本人がもういないので相続人が引き継ぐ。だから「準」確定申告と呼びます。

対象になるのは、亡くなった年の1月1日から死亡日までに生じた所得です。たとえば6月20日に亡くなったなら、その年の1月1日から6月20日までの所得を計算します。

申告するのは相続人です。遺言で財産を受け取る包括受遺者も含まれます。相続人が複数いる場合は、全員が連名で申告するのが原則。ただし、それぞれが別々に申告書を出すこともできます。その場合は、申告した内容を他の相続人に知らせる必要があるので、そこだけ覚えておいてください。

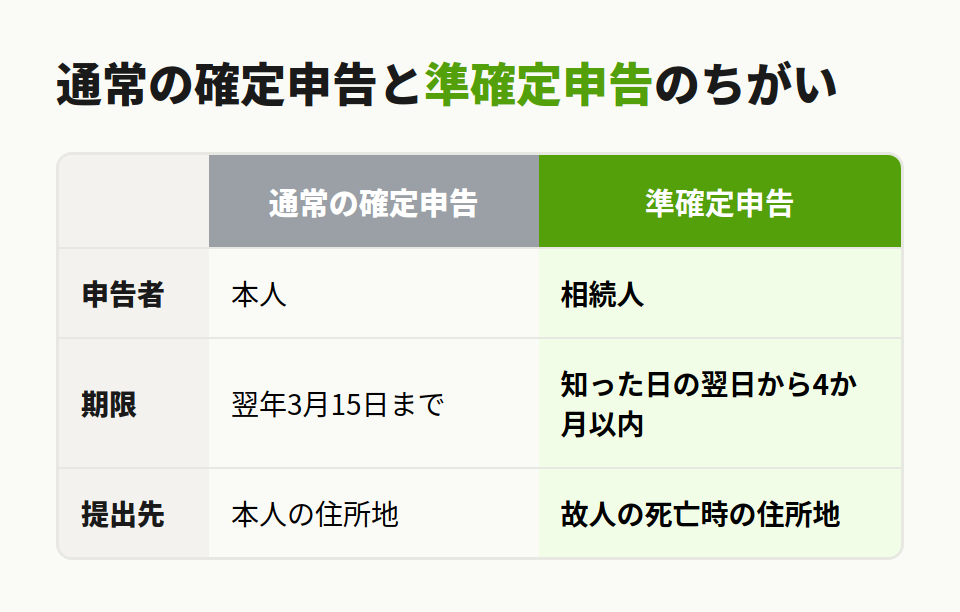

1-2. 通常の確定申告との違い(申告する人・期限・申告先)

通常の確定申告と準確定申告は、似ているようで、申告する人・期限・申告先が違います。並べると、こんな具合です。

| 項目 | 通常の確定申告 | 準確定申告 |

|---|---|---|

| 申告者 | 本人 | 相続人 |

| 期限 | 翌年3月15日まで | 知った日の翌日から4か月以内 |

| 提出先 | 本人の住所地 | 故人の死亡時の住所地 |

申告書そのものは、専用の用紙があるわけではありません。通常の確定申告書を使い、表題の横に「準確定」と書き加えて使います。なお申告書の様式は2023年分以降に一本化されました。気をつけたいのは提出先で、相続人ではなく、亡くなった方の死亡当時の住所地を管轄する税務署に出します。

参考:No.2022 納税者が死亡したときの確定申告(準確定申告)(国税庁)

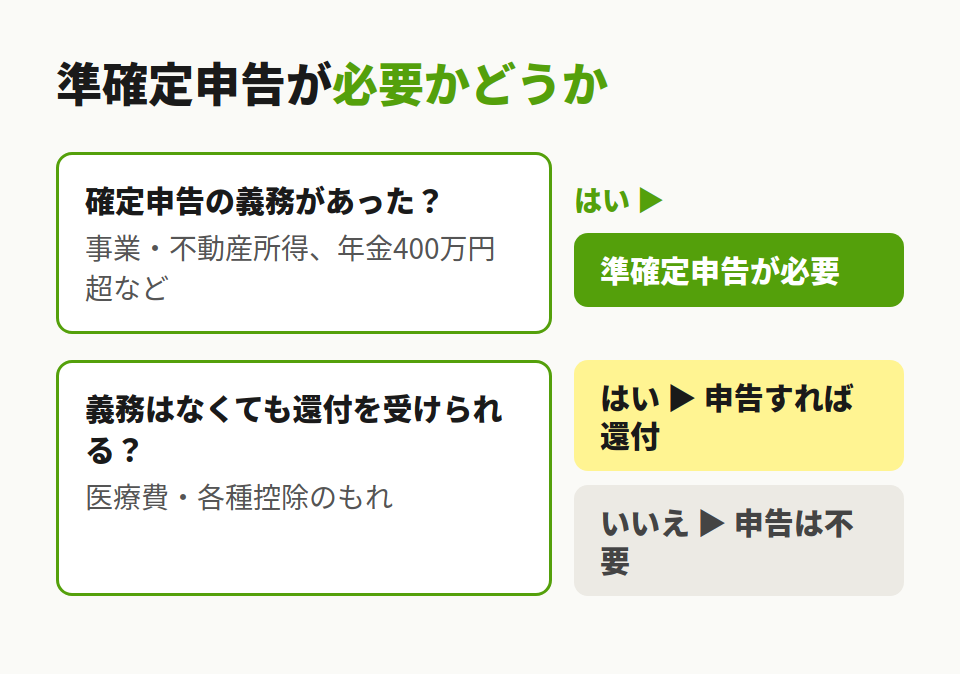

2. 準確定申告が必要な人・不要な人

亡くなった方に申告が必要かどうかは、生きていたら確定申告をする義務があった人かどうかで判断します。

2-1. 申告が必要になる主なケース

次のような方が亡くなった場合、準確定申告が必要になります。

準確定申告が必要になる主なケース

- 個人事業主(自営業)だった

- 不動産所得(家賃収入など)があった

- 公的年金などの収入が400万円を超えていた

- 給与・退職所得以外の所得が年20万円を超えていた

- 2か所以上から給与をもらっていた

- 給与収入が2,000万円を超えていた

年金暮らしの方でも、年金収入が400万円を超えていたり、年金以外に副収入があったりすれば対象になります。「年金だけだから関係ない」とは言い切れないんですね。

2-2. 申告が不要なケース

逆に、1か所だけから給与をもらっていた給与所得者は、原則として準確定申告は不要です。亡くなった日までに支給日が来た給与について、勤務先で年末調整がされるためです。

ただし、不要というのは「義務がない」という意味。次に説明するように、義務はなくても申告したほうが得をするケースがあります。

2-3. 申告は不要でも「還付」で戻ってくるケース

義務はないけれど、申告すれば納めすぎた所得税が戻ってくる。これが還付です。

たとえば、亡くなる前に高額な医療費を支払っていた場合。生命保険料や地震保険料を払っていたのに年末調整で控除を受けていなかった場合。ふるさと納税のワンストップ特例を使っていなかった場合。こういうときは、申告すれば還付を受けられる可能性があります。義務がないからと手をつけずにいると、戻るはずのお金をそのまま手放すことになります。

相続専門税理士 藤本のチェックポイント

準確定申告は「どうせ還付だから、急がなくてもいいか」と思われがちなのですが、ここは気をつけてほしいんです。納める税金が出るケースで4か月を過ぎてしまうと、無申告として扱われてしまいます。「還付だと思っていたら、計算したら納付だった」という取り違えも起こりやすいので、まずは納付になるのか還付になるのかを早めに見極めるのがおすすめですよ。迷ったら自己判断で先延ばしにせず、確認してくださいね。

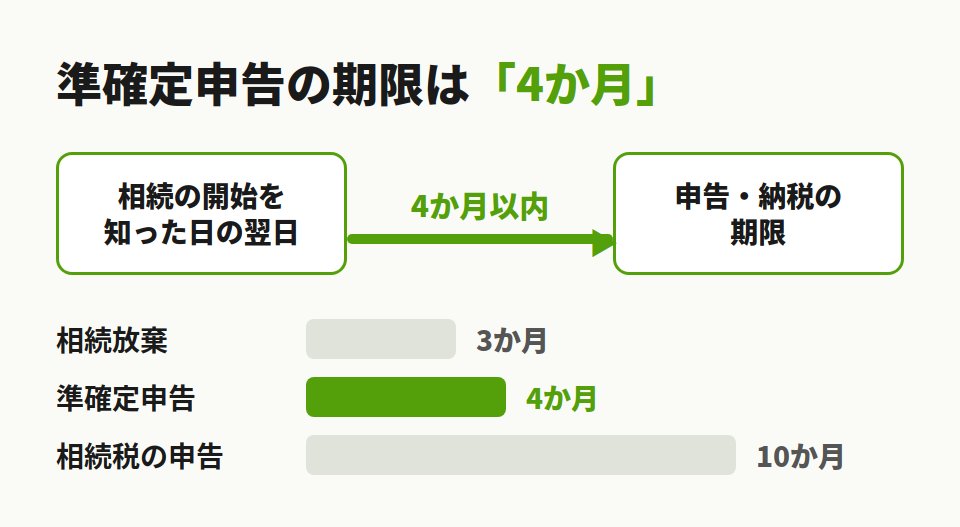

3. 準確定申告の期限は「4か月以内」

相続税の申告期限が10か月なので、つい準確定申告も同じくらい先だと思いがちです。でも準確定申告は4か月。半分以下なんですね。

3-1. 起算日は「相続の開始を知った日の翌日」

正確には、「相続の開始があったことを知った日の翌日から4か月以内」に申告と納税をします。納税の期限も申告と同じ日です。

「相続の開始を知った日」は、ふつうは亡くなった日です。たとえば4月10日に亡くなったことを知ったなら、翌日の4月11日から数えて4か月後、8月10日が期限になります。期限の日が土日祝にあたるときは、次の平日まで延びます。

3-2. 1月1日から3月15日に亡くなった場合の特例

少し特殊なのが、年が明けてから3月15日までの間に亡くなったケースです。

前の年の確定申告をまだ済ませていないうちに亡くなった場合、前年分の準確定申告も必要になります。そしてこの前年分も、本年分と同じく「相続開始を知った日の翌日から4か月以内」が期限です。2年分の準確定申告を、同じ4か月のなかでまとめて行うことになるわけです。確定申告のシーズンと重なる時期なので、ばたばたしやすい時期です。

3-3. 申告しないとどうなる

期限内に申告・納税をしないと、どうなるのでしょうか。

納める税金があるのに申告しなかった場合、無申告として扱われ、本来の税金に加えて無申告加算税や延滞税が上乗せされてしまいます。延滞税は納期限の翌日から日数に応じてかかるので、遅れれば遅れるほど膨らみます。

【ありがちな失敗】「年金生活だったから大丈夫」で4か月を過ぎたケース

70代の父が亡くなり、相続人は子ども2人。父は年金のほかに、自宅近くの土地を貸して駐車場収入(不動産所得)を得ていました。子どもたちは「年金暮らしだったし、確定申告なんて関係ないだろう」と考え、まずは遺産分割の話し合いを優先。気づいたときには、相続開始から4か月が過ぎていました。不動産所得の分の所得税は納付になり、無申告加算税と延滞税が上乗せされてしまいます。

どうすれば防げた? 相続が起きた直後に「準確定申告が必要かどうか」をいちばん最初に確認し、4か月の起算日を家族で共有しておけば防げました。準確定申告は、相続手続きのなかでも早い段階でやってくる期限なんです。

相続の手続きは、3か月以内の相続放棄、4か月以内の準確定申告、10か月以内の相続税申告と、期限が次々にやってきます。全体の流れのなかで準確定申告がどこに来るかを知っておくと、慌てずに段取りが組めます。

申告期限が迫っている方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

関連記事:相続手続きの流れ6ステップと期限一覧【相続専門税理士が解説】

4. 準確定申告に必要な書類

準確定申告で用意する書類は、大きく「被相続人について」と「相続人について」に分けて考えるとわかりやすいです。

4-1. 被相続人(亡くなった方)について用意するもの

亡くなった方の所得と控除を証明する書類をそろえます。そろえるのは、おおむね次の書類です。

被相続人について用意する書類

- 給与や公的年金の源泉徴収票

- 事業所得・不動産所得がある場合は収支内訳書など

- 生命保険料・地震保険料などの控除証明書

- 医療費の領収書(医療費控除を受ける場合)

- 過去の確定申告書の控え(あれば。申告内容の継続性の確認に役立ちます)

控除証明書は、控除を受けるために準確定申告の期限までに保険会社などから取り寄せておく必要があります。

4-2. 相続人について用意するもの

ちなみに、相続人側で必要になるのは、本人確認に関わる書類です。相続人全員のマイナンバー(個人番号)の確認できるものを用意します。

なお、何が必要かは亡くなった方の所得の種類や受ける控除によって変わります。実際にそろえる前に、ご自身のケースで何がいるかを一度確認しておきましょう。

5. 準確定申告書の書き方と「付表」

申告書は通常の確定申告書を使うとお伝えしました。準確定申告ならではのポイントは、追記する事項と「付表」です。

5-1. 通常の申告書に追記する事項

通常の確定申告書に、準確定申告では次のことを書き加えます。

申告書に追記する事項

- 相続人の氏名・住所・個人番号、被相続人との続柄

- 民法で定められた相続分、相続や遺贈で得た財産の価額

- 相続人が限定承認をした場合は、その旨

- 相続人が2人以上のときは、被相続人の所得税額を相続分で按分した金額

そして表題の横に「準確定」と書き加えます。これを忘れると、ふつうの確定申告と区別がつかなくなってしまうので注意です。

5-2. 「付表」とは

付表というのは、「死亡した者の所得税及び復興特別所得税の確定申告書付表」という書類です。相続人が2人以上いるときに、申告書に添付します。相続人が1人だけなら、付表は省略できます。

付表には、相続人それぞれの氏名・住所・マイナンバー・続柄、相続分、そして納める税金(または還付される税金)を相続分で按分した額を記入します。還付を受ける場合は、受取口座もここに書きます。

按分といっても、数字を当てはめれば難しくありません。

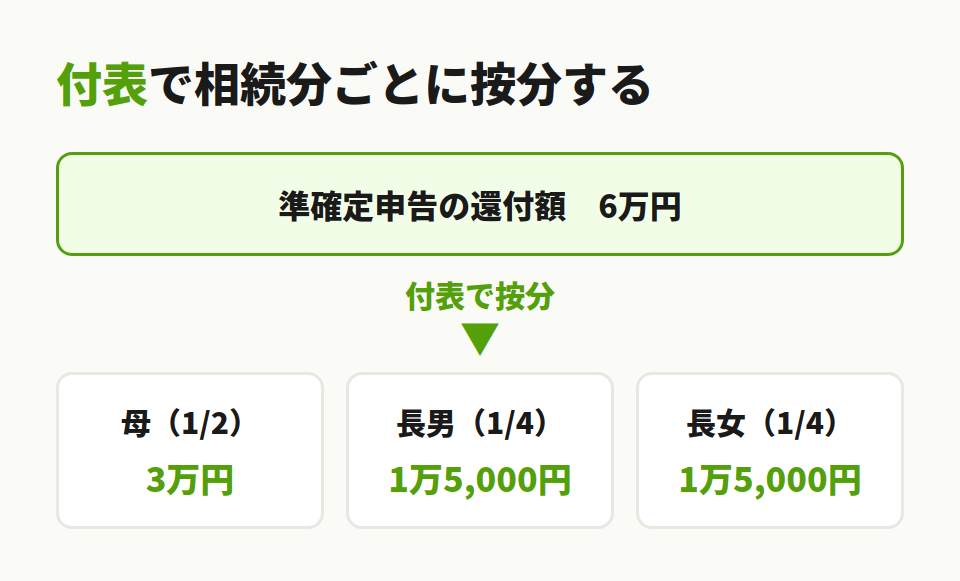

【計算例】還付金を相続分で按分する

前提:被相続人は父。相続人は母(配偶者)、長男、長女の3人。法定相続分は母が2分の1、長男・長女がそれぞれ4分の1。

父の準確定申告を計算したところ、入院時の医療費控除などにより、源泉徴収されていた所得税が戻ることになり、還付額は6万円になったとします。この6万円を相続分で按分すると、次のようになります。

- 母:6万円 × 1/2 = 3万円

- 長男:6万円 × 1/4 = 1万5,000円

- 長女:6万円 × 1/4 = 1万5,000円

合計でちょうど6万円。これを付表に記入し、それぞれの受取口座を書いておきます。

(注)ここでの還付額6万円は説明のための仮の数字です。実際の税額・還付額は所得と控除によって変わるため、計算は税理士や国税庁の手引きで確認してください。

相続分で按分するということは、誰が相続人で、相続分がいくつなのかが先に決まっている必要があります。相続人の範囲や順位があやふやな場合は、そちらの確定が先です。

5-3. e-Taxで提出する場合

準確定申告も、e-Taxによる電子申告に対応しています。e-Taxで出すときに必要な書類は次の4つです。

- 所得税の準確定申告書(XML形式)

- 確定申告書付表(XML形式)

- 準確定申告の確認書(PDF形式)

- 委任状(PDF形式)

注意したいのは、付表は相続人が1人でもe-Taxでは提出が必要だという点。書面なら省略できるのに、e-Taxだと必要になります。また確認書は、相続人が2人以上いるとき、各相続人が内容を確認のうえPDFで提出します。委任状は、還付金を代表者が一括して受け取る場合に、各相続人が署名して提出します。e-Taxの利用者識別番号は、相続人代表者1名分があれば足ります。

相続専門税理士 藤本のチェックポイント

相続人が複数いるときの準確定申告で、案外つまずきやすいのが付表の受取口座の欄です。還付金は相続分で分けて、それぞれの口座に振り込まれます。代表者の方がまとめて受け取りたい場合は、委任状の提出が必要になりますよ。「誰の口座で受け取るのか」は、申告書を作る前に家族で決めておくと、後でやり直す手間が省けます。

関連記事:法定相続人とは?範囲・順位・3つの非課税枠を相続専門税理士が解説

6. 準確定申告で受けられる控除と還付金

準確定申告でも、医療費控除や社会保険料控除、生命保険料控除といった所得控除は使えます。配偶者控除や扶養控除も適用できます。ただし、独特のルールがあります。

6-1. 所得控除は「1月1日から死亡日まで」に支払った分が対象

社会保険料控除、生命保険料控除、地震保険料控除、寄附金控除、そして医療費控除。これらの所得控除で対象になるのは、その年の1月1日から亡くなった日までに、被相続人が支払ったものです。

ただ、死亡日より後に支払った分は、原則として被相続人の準確定申告には入れられません。「亡くなったあとに口座から引き落とされた保険料」などを含めてしまわないように、支払日で区切るのがポイントです。

なお配偶者控除や扶養控除といった人的控除は、亡くなった日の現況で判断します。月割りの計算はしません。控除額そのものは法改正で見直しが入っているため、最新の金額は国税庁の案内で確認してください。

6-2. 医療費控除の「3つの分かれ道」

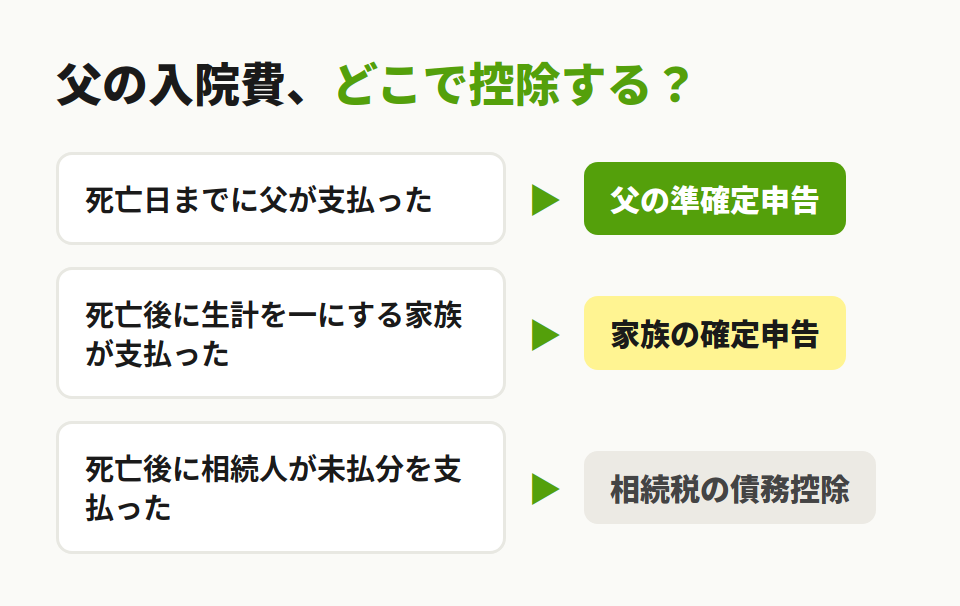

医療費は、いつ・誰が支払ったかで、控除できる場所が変わってきます。これがけっこう混乱しやすい。父の入院費を例にとります。

【比較例】父の入院費、どこで控除する?

父が入院していたケースで考えます。

- パターンA:入院費を、父が亡くなる前に父自身が支払った → 父の準確定申告で医療費控除

- パターンB:父の死亡後に、同居して生計を一にしていた長男が父の入院費を支払った → 長男自身の確定申告で医療費控除

- パターンC:父の死亡後に、相続人が父の未払いの医療費を支払った → 相続税の債務控除の対象

同じ「父の入院費」でも、支払った時期と人によって控除の入り口が変わります。なお、亡くなったあとに入院給付金や高額療養費などの補填金が入ってきた場合は、その分を支払った医療費から差し引いて計算します。

6-3. 還付金は相続税の課税価格に算入される

ここが見落とされやすいのですが、準確定申告で戻ってきた還付金は、亡くなった方の相続財産として、相続税の課税価格に足して計算します。

準確定申告と相続税の申告は、こうしてつながっているんです。準確定申告で還付があったのに、それを相続税の計算に入れ忘れる。あるいは「還付だから」と準確定申告そのものを後回しにして、結果的に無申告になってしまう。どちらも起こりがちなミスです。準確定申告は、相続税の申告と一緒に進める前提でいると、抜け漏れが起きにくくなります。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、医療費を「どこで控除するのか」で迷われる方がいらっしゃいます。父の入院費でも、いつ・誰が払ったかで、準確定申告・ご家族の確定申告・相続税の債務控除のどれになるかが変わるからです。それと、準確定申告の還付金は相続税のほうにも関わってきます。「所得税が戻ってよかった」で終わらせず、相続税の計算にも反映させるのを忘れないでくださいね。

参考:No.1120 医療費を支払ったとき(医療費控除)(国税庁)

7. 被相続人が個人事業主だった場合:消費税の準確定申告

亡くなった方が個人事業主などで消費税の課税事業者だった場合、所得税とは別に、消費税の準確定申告が必要になることがあります。

7-1. 申告義務の承継と「1,000万円」の基準

相続があると、相続人は被相続人の消費税の申告義務を引き継ぎます。基準になるのは、亡くなった年の前々年(基準期間)の課税売上高。これが1,000万円を超えている場合、その年の1月1日から相続開始の日までの期間について、相続開始の翌日から4か月以内に消費税の準確定申告をします。期限は所得税と同じ4か月です。

7-2. 死亡届出書と付表7

亡くなった方が課税事業者だった場合、相続人は「個人事業者の死亡届出書」を、被相続人の納税地の税務署にすみやかに提出します。この死亡届出書を出すので、別途、事業廃止届を出す必要はありません。また、消費税の申告書には「付表7」を添付します。事業をされていた方の相続では、所得税だけでなく消費税も忘れずに確認しましょう。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

8. まとめ

準確定申告は、亡くなった方のその年の所得税を、相続人が代わりに申告・納税する手続きです。期限は「相続の開始を知った日の翌日から4か月以内」と短く、相続税の10か月よりずっと早くやってきます。

ポイントを振り返ります。年金暮らしでも収入しだいでは申告が必要なこと。義務がなくても還付で戻るケースがあること。所得控除は1月1日から死亡日までに支払った分が対象になること。そして還付金は相続税の課税価格に算入されること。準確定申告は単独で完結する手続きではなく、相続税の申告とつながっています。

何から手をつければいいか分からない、自分のケースで申告が必要なのか判断がつかない。そんなときは、早めに専門家に相談してください。4か月はあっという間です。

よくある質問

亡くなった方の相続人(包括受遺者を含む)が行います。相続人が複数いる場合は、原則として全員が連名で申告します。それぞれが別々に申告することもできますが、その場合は申告した内容を他の相続人に知らせる必要があります。

全員が連名で1つの申告書を提出するのが原則です。申告書には付表を添付し、各相続人の相続分や、相続分で按分した税額・還付額を記入します。還付金を代表者がまとめて受け取る場合は、委任状の提出が必要です。

還付を受けられる場合は、義務がなくても申告して問題ありません。医療費控除などで納めすぎた所得税が戻る可能性があるなら、申告したほうが得になることがあります。

相続人の住所地ではなく、亡くなった方の死亡当時の住所地を管轄する税務署に提出します。間違えやすいので注意してください。

納める税金がある場合は無申告として扱われ、無申告加算税や延滞税がかかることがあります。一方、還付になるケースでは、期限を過ぎても手続きにより還付を受けられる場合があります。気づいた時点で早めに対応してください。