名義預金とは?相続税がかかる判定基準・時効・解消方法を相続専門税理士が解説

亡くなった親の口座を確認していたら、自分名義なのに身に覚えのない定期預金が出てきた。これは名義預金の典型的なパターンです。名義預金とは、口座の名義は家族でも、実際にお金を出して管理していたのが被相続人である預金のこと。名義が誰であっても、中身が被相続人のお金なら、相続税の課税対象です。

この見落としは、相続税の申告漏れにそのまま直結します。後から税務調査で指摘されると、本来の税額に加えてペナルティまで上乗せされる。だからこそ、申告の前に正しく見分けておきたいところなんですね。

名義預金は、相続税の申告で最もつまずきやすい論点のひとつです。相続税の申告全体の流れのなかでも、財産の洗い出しの段階で必ず確認したいポイントになります。

この記事で分かること

- 名義預金の意味と、相続税で問題になる理由

- 名義預金かどうかを見分ける5つのチェック

- 名義預金にかかる税金(相続税・贈与税)と時効の考え方

- 税務調査でバレる理由と、名義預金を解消する方法

目次

1. 名義預金とは?まず「誰のお金か」で考える

1-1. 名義預金の意味

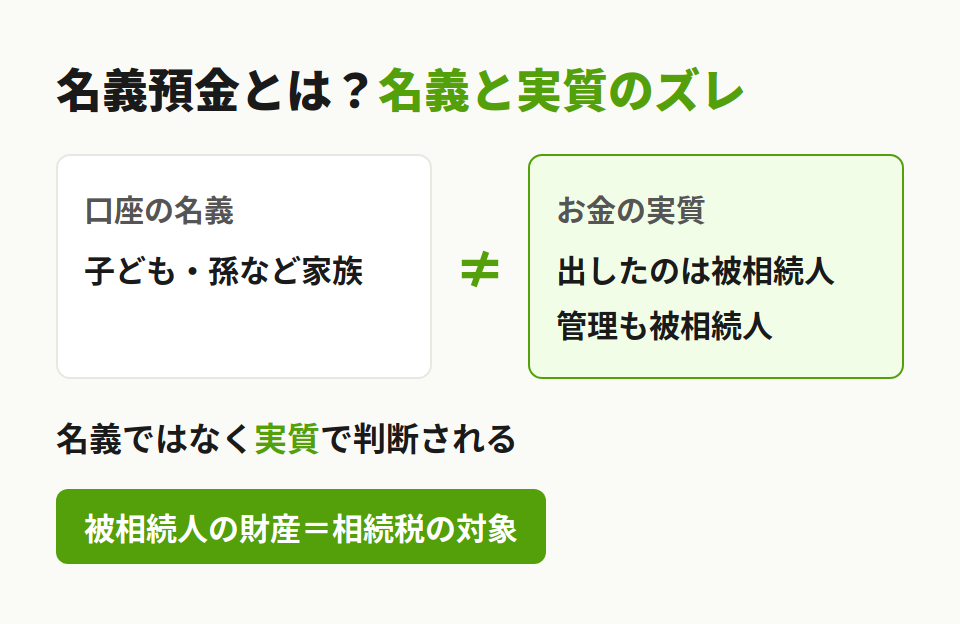

名義預金とは、預金の名義人と、実際の持ち主が一致していない預金を指します。たとえば、子どもや孫の名前で口座をつくっていても、入れたお金が親のもので、通帳も親が握っている。この場合、その預金は名義人ではなく親(被相続人)の財産として扱われます。

ポイントは「名義」ではなく「実質」で判断されること。税務署が見るのは、口座にどの名前が書いてあるかではありません。お金を出したのは誰か、管理していたのは誰か。そこを実態で判断します。

少しややこしく感じるかもしれませんね。でも考え方そのものはシンプルです。お金の出どころと管理の主導権、この2つが被相続人にあれば、名前が家族でも被相続人のお金。ここがすべての出発点になります。

1-2. なぜ相続税で問題になるのか

名義預金が相続財産に含まれると、当然ながら遺産の総額が増えます。遺産が増えれば、相続税の基礎控除を超えるかどうかの判定にも影響する。基礎控除は「3,000万円+600万円×法定相続人の数」で計算しますが、名義預金を入れ忘れると、この線引きを誤ってしまうことがあります。

たとえば、自分の財産だけなら基礎控除以下でも、名義預金を足したら超えていた。こういうケースだと、本来は申告が必要なのに「うちは関係ない」と思い込んで、申告そのものをしていないことがあるんです。意外と見落としやすいポイントです。

名義預金は、本人にとっては「子どものために貯めてあげたお金」という善意のものがほとんど。隠そうとして作るわけではありません。ただ、税務上はあくまで被相続人の財産。善意かどうかと、課税されるかどうかは別の話なんですね。

2. 名義預金かどうかの判定基準【5つのチェック】

「子ども名義だから子どものお金」とは限りません。では、どこで線を引くのか。税務署が実際に見ているのは、次の5つの観点です。

2-1. お金の出どころ(原資)は誰か

最初に見るのが、そのお金を誰が出したか。名義人本人の収入や、本人が過去に受け取った財産が原資なら、名義人のお金です。逆に、専業主婦の妻名義の口座に夫の給与が積み上がっているような場合は、夫が原資。これが名義預金の典型例です。

2-2. 口座を管理・運用していたのは誰か

次に、誰が口座を動かしていたか。入出金の判断、定期の組み替え、運用の指示。これらを被相続人がやっていたなら、実質的な持ち主は被相続人です。名義人がその口座の存在すら知らなかった、というケースは特に要注意。

2-3. 名義人に贈与を受けた認識があるか

贈与は、あげる側ともらう側の合意があって初めて成立します。民法でも、財産を無償で与える意思を表示し、相手が受諾することで効力が生じると定められています(民法549条)。ということは、名義人が「もらった」と認識していなければ、そもそも贈与は成立していません。もらった自覚がないお金は、贈与ではなく名義預金と判断されやすくなります。

2-4. 通帳・印鑑を保管していたのは誰か

通帳とハンコを誰が持っていたか。これも実態をよく表します。名義は子どもでも、通帳も印鑑も親の手元にあって、子どもは触れない状態。これだと、子どもが自由に使える財産とは言えませんよね。

2-5. 利息・運用益を受け取っていたのは誰か

最後に、その口座から生まれた利息や配当を誰が受け取っていたか。被相続人がそのまま受け取って使っていたなら、実質的な持ち主は被相続人と見られます。細かい点に思えるかもしれませんが、積み重なると判断を左右します。

| 確認点 | 名義預金の疑いが強い | 問題になりにくい |

|---|---|---|

| 原資 | 被相続人が出したお金 | 名義人本人の収入 |

| 管理 | 被相続人が記帳・運用 | 名義人が自分で運用 |

| 贈与 | 名義人がもらった自覚なし | 双方合意・契約書あり |

| 保管 | 被相続人が通帳と印鑑を保管 | 名義人が保管 |

| 利息 | 被相続人が受け取っていた | 名義人が受け取り |

この5つは、どれかひとつで決まるわけではありません。全体を見て、実質的な持ち主が誰かを総合的に判断します。5つすべてが被相続人に寄っていれば、まず名義預金。3つ4つが当てはまるなら、一度専門家に確認しておくと安心です。

相続専門税理士 藤本のチェックポイント

ご相談に来られる方の多くが、「名義が子どもだから、これは子どものお金ですよね」とおっしゃいます。でも税務署が見ているのは名義ではなく、お金を出した人と管理していた人なんですよ。まずはご自宅の通帳を、名義ごとに一度並べてみてくださいね。

3. 名義預金にかかる税金【相続税・贈与税】

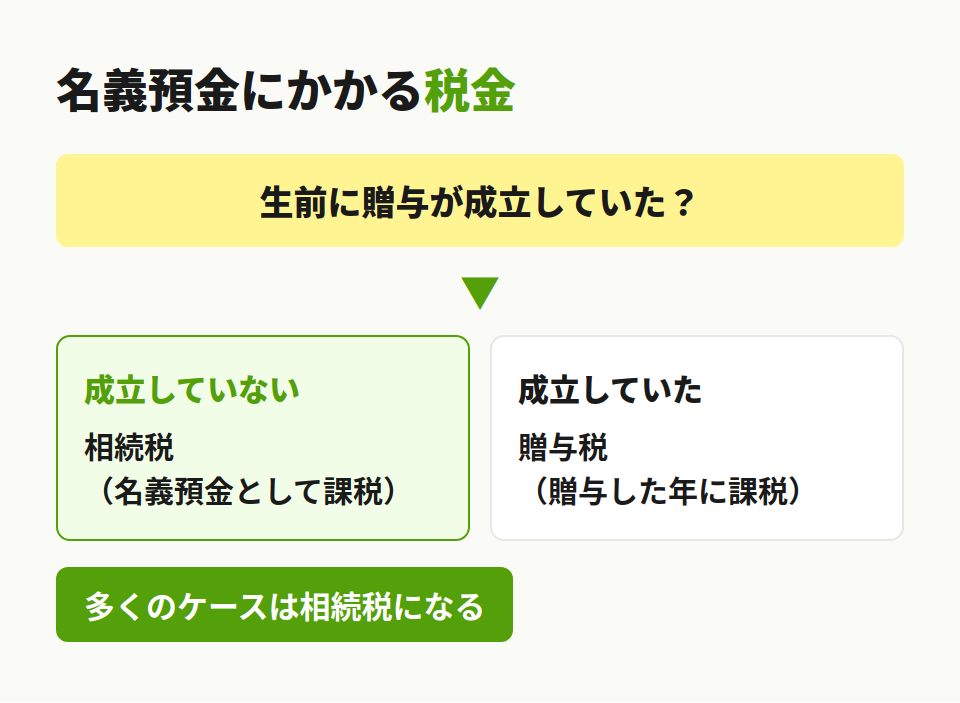

名義預金にかかる税金は、状況によって相続税にも贈与税にもなり得ます。どちらになるかは、生前に贈与が成立していたかどうかで決まります。

3-1. 原則は被相続人の相続財産=相続税の対象

名義預金は、原則として被相続人の相続財産です。相続税の対象になる財産は、現金や預貯金、不動産、有価証券など、金銭に見積もることができる経済的価値のあるものすべて。名義が家族でも、実質的な持ち主が被相続人なら、当然ここに含まれます。

名義預金を足した結果、遺産が基礎控除を超えるかどうか。相続税はいくらからかかるのかという基準にも関わってくるので、財産の総額は名義預金を含めて把握しておきたいところです。

3-2. 生前に贈与が成立していれば贈与税

例外もあります。生前にきちんと贈与が成立していたなら、その口座は名義人のもの。この場合は相続税ではなく、贈与のあった年の贈与税の話になります。年間110万円を超える贈与なら、本来はその年に贈与税の申告が必要でした。

ただ、ここで成立していたと言えるかどうかが、まさに2章の5つのチェックに戻ってきます。契約書もなく、本人も知らないお金は、贈与として成立していない。だから贈与税ではなく、被相続人の相続財産として相続税がかかります。

3-3. 子供・孫名義の口座で起きやすいケース

名義預金は、子どもや孫の名義で起きやすいパターンです。孫の将来のためにと、祖父母がコツコツ積み立てる。気持ちはとても自然なものです。ただ、孫がその口座を知らず、祖父母が通帳を管理していたら、それは祖父母の名義預金になってしまう。

良かれと思った積み立てが、結果として相続税の申告漏れにつながる。これは避けたいですよね。次に、具体的な数字で見てみます。

【計算事例】名義預金を加えると相続税はどう変わるか

前提条件。被相続人は父、相続人は母・長男・長女の3人。父が残した自宅と預貯金は8,000万円でした。これとは別に、長男・長女の名義で各600万円ずつ、合計1,200万円の定期預金があり、原資は父、通帳も父が保管していたため名義預金と判定されたとします。なお、母は法定相続分どおりに取得し、配偶者の税額軽減を適用するものとします。

まず基礎控除は、3,000万円+600万円×3人=4,800万円。

名義預金を含めた課税価格は、8,000万円+1,200万円=9,200万円。ここから基礎控除を引いた課税遺産総額は4,400万円です。これを法定相続分で分けると、母2,200万円、長男・長女が各1,100万円。

それぞれに税率をかけて相続税の総額を出すと、母の分が280万円(2,200万円×15%−50万円)、子の分が各115万円(1,100万円×15%−50万円)。合計で相続税の総額は510万円になります。

母は配偶者の税額軽減で実質ゼロ。残りを取得割合で按分すると、長男・長女が約127万円ずつ、合わせて約255万円を負担する計算です。

もし名義預金1,200万円を見落として8,000万円だけで申告していたら、相続税の総額は350万円ほど。子の負担は2人で約175万円にとどまっていました。名義預金を正しく入れるかどうかで、ここでは80万円近い差が出ます。しかも見落とし分を後から指摘されれば、この差額に加えてペナルティまでかかってくるんです。

4. 名義預金に時効はあるのか

「昔のことだから、もう時効では」と考える方がいます。でも名義預金については、その感覚が通用しません。

4-1. 「名義預金そのもの」に時効はない理由

名義預金そのものに時効はありません。時効で名義人のお金に変わる、ということは起きないんです。

理由はシンプル。名義預金は贈与が成立していない以上、ずっと被相続人の財産のまま。贈与が成立していないのだから、贈与税の時効を持ち出す前提が、そもそも存在しません。被相続人が亡くなった時点で、その預金は相続財産に組み込まれ、相続税がかかります。

4-2. 贈与税の時効(除斥期間)との違い

ここで混同されやすいのが、贈与税の時効です。贈与税には除斥期間があり、原則は6年、悪質な隠蔽など不正があった場合は7年とされています(相続税法37条)。ちなみに相続税のほうは原則5年、不正があれば7年です(国税通則法70条)。

ただ、この6年や7年が効いてくるのは、あくまで「贈与が成立していた」場合だけ。名義預金は贈与が成立していないので、この時効の話には乗りません。古い口座だから安心、とはならないわけですね。

毎年110万円以内で積み立てていたから非課税で時効、という理屈も同じ理由で通りません。贈与として成立していなければ、非課税枠も時効も関係なくなってしまう。ここは取り違えやすいので気をつけたいところです。

相続専門税理士 藤本のチェックポイント

「6年たてば時効ですよね」と聞かれることがよくあります。ただ、それは贈与が成立していた場合のお話なんです。名義預金はそもそも贈与になっていないので、時効では消えてくれません。ここを取り違えると思わぬ追徴につながりますから、心配なときは早めに声をかけてくださいね。

5. 税務調査で名義預金がバレる理由

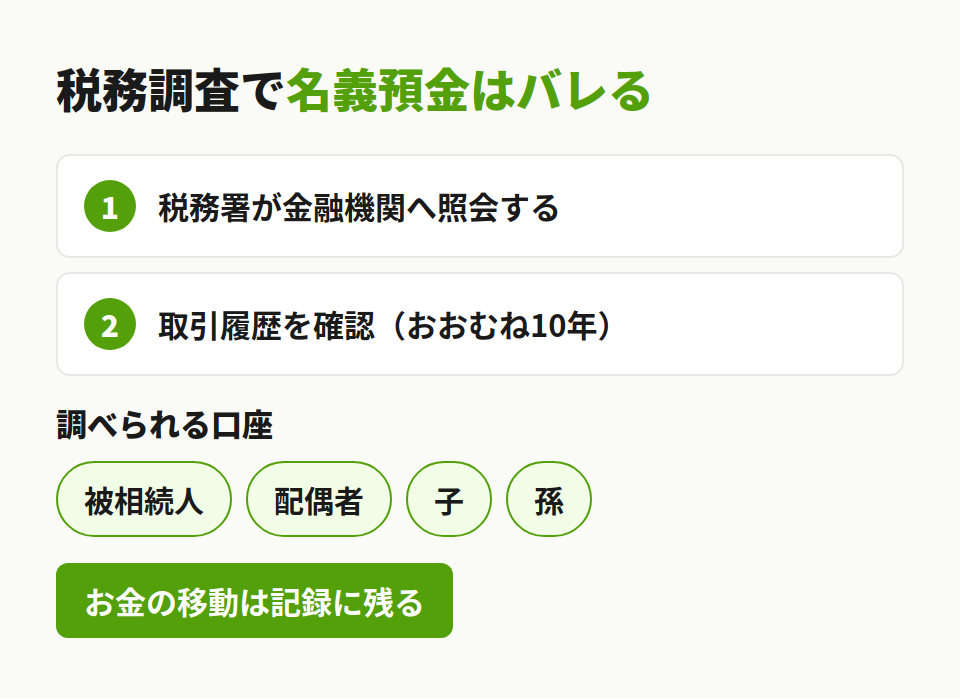

名義預金は、相続税の税務調査で最も指摘されやすい項目のひとつです。なぜ分かってしまうのか。鍵は、税務署が握っている調査の権限にあります。

5-1. 税務署は過去の口座履歴を確認できる

税務署には、金融機関へ照会して口座の取引履歴を調べる権限があります(国税通則法74条の3)。残高や入出金の記録について、金融機関は開示を拒めません。しかも対象は被相続人だけではない。配偶者や子ども、孫の口座まで調べられます。

取引履歴はおおむね10年分さかのぼれると考えておくのが無難です。被相続人の口座から子ども名義の口座へ、大きなお金が動いていれば、その流れはすぐに浮かび上がります。名義が分かれていても、お金の移動は記録に残るんですね。

5-2. 筆跡照合・入出金の流れで運用者を特定

税務署は、お金の流れだけでなく「誰が動かしていたか」も見ます。たとえば、口座開設や振込の書類の筆跡。名義は子どもなのに、書いたのは親だった。こうした点から、実際の管理者を特定していきます。

通帳の保管場所や、印鑑が他の口座と共通かどうか。地味な事実の積み重ねで、運用の主導権が誰にあったかを丁寧に詰めてくる。だから「名義だけ整えておけば大丈夫」は通用しません。

5-3. 名義保険(家族名義で払った保険料)にも波及する

見落としやすいのが、保険への波及です。相続税では、保険料を実際に負担したのが誰かで課税関係を判断します(参考:死亡保険金を受け取ったとき/国税庁)。契約者の名義ではなく、お金を出した人で見るわけです。

ですから、家族名義の口座から保険料を払っていても、その原資が被相続人の名義預金だったら、保険料を負担したのは被相続人と扱われ得る。名義預金の問題は、預金だけでなく保険にまで広がっていきます。名義の付け替えだけでは、実質の判断は変えられないということですね。

6. 名義預金を解消する方法

すでに名義預金がある場合、どうすればいいのか。打てる手は、生前と相続時で変わってきます。

6-1. 生前に正しく贈与し直す

いちばん根本的なのは、生前のうちに正しい贈与へ切り替えることです。贈与契約書を作り、受贈者本人の口座に振り込み、通帳も印鑑も本人が管理する。もらった側が自由に使える状態にしておく。ここまでそろえて、初めて名義人のお金になります。

ただ、注意したいのが生前贈与加算です。亡くなる前一定期間の贈与は、相続財産に持ち戻して相続税の計算に含めます。この期間は、これまでの3年から段階的に7年へと延びます。駆け込みで贈与しても、その分が加算されてしまうことがある。早めに動くほど選択肢は広がります。

6-2. 相続時に正直に申告する

生前に手を打てなかった場合は、相続の申告できちんと名義預金として計上するのが正解です。「自分名義じゃないから書かなくていい」ではなく、実質が被相続人のものなら相続財産として申告する。これが申告漏れを防ぐいちばん確実な方法になります。

申告のあとに気づいたなら、修正申告という手があります。期限後でも、税務署の指摘より前に自分から申告すれば、ペナルティは軽くなる。気づいた時点で動くのが、結局はいちばん負担が少なくて済むんです。

6-3. 「すでに使ってしまった」場合の考え方

「名義預金だと知らずに使ってしまった」ということも起こります。使ってしまったお金でも、もとが被相続人の財産だったなら、相続財産として申告の対象になるのが原則です。使った事実があっても、課税の判断そのものは消えません。

判断に迷うケースなので、自己流で結論を出さず、いくら・いつ・何に使ったかを整理して専門家に相談するのが安全です。

【失敗事例】税務調査で名義預金が見つかり、追徴された

前提条件。被相続人は母、相続人は長男・長女の2人。当初は遺産6,000万円で申告し、相続税を納めていました。ところが3年後の税務調査で、孫名義の口座に母が積み立てていた900万円が見つかり、原資も管理も母だったため名義預金と判定されました。なお、子は法定相続分どおりに取得したものとします。

基礎控除は3,000万円+600万円×2人=4,200万円。

当初の課税遺産総額は6,000万円−4,200万円=1,800万円で、相続税の総額は180万円でした。ところが名義預金900万円を加えると課税価格は6,900万円、課税遺産総額は2,700万円に増えます。相続税の総額は305万円。

差額の125万円が追加の相続税として発生し、さらに過少申告加算税と延滞税が上乗せされました。

どうすれば防げたか。原因は、孫名義でも実質は母の口座だったのに、生前贈与の体裁が整っていなかったこと。生前に契約書を作って孫本人に管理させていれば、贈与として成立し、名義預金にはなりませんでした。あるいは、申告の段階で名義預金として正直に計上していれば、追徴もペナルティも避けられたケースです。

関連記事:相続手続きの流れ6ステップと期限一覧【相続専門税理士が解説】

相続専門税理士 藤本のチェックポイント

申告のあとになって、「そういえば父が孫名義でコツコツ貯めていた口座があって」と打ち明けてくださる方がいます。隠したまま指摘されるより、気づいた時点で出していただくほうが、結果的に負担はずっと軽く済みます。迷ったら、まずはお話を聞かせてくださいね。

7. 名義預金にしない「正しい贈与」のやり方

名義預金にしないコツは、贈与をきちんと成立させることに尽きます。これから家族にお金を残したい方は、生前贈与のやり方を押さえておくと安心です。ポイントは大きく3つあります。

7-1. 毎年の贈与契約書(確定日付の活用と限界)

まずは、贈与のたびに契約書を作ること。あげる人ともらう人の双方が署名し、いつ・誰から誰へ・いくら渡したかを残します。口頭でも贈与は成立しますが、書面によらない贈与は履行が終わるまで各当事者が解除できる、という弱さがある(民法550条)。だから書面に残すことに意味があるんです。

契約書の日付を補強したいときは、公証役場の確定日付が使えます。1通700円で、その日にその文書が存在したことを公証人が証明してくれる。ただし確定日付が証明するのは「存在した日」だけで、中身が本当かどうかまでは証明しません。確定日付で押さえられるのは、そこまで。あくまで日付の裏づけ、と割り切って使うのがいいですね。

7-2. 110万円超なら贈与税申告(定期贈与のリスク)

年間110万円を超える贈与なら、もらった人がその年に贈与税の申告をします。申告した記録そのものが、贈与が実際にあった証拠になります。あえて110万円を少し超えて贈与し、申告して足跡を残すという考え方もあるくらいです。

注意点もあります。毎年まったく同じ日に同じ金額を贈与し続けると、「最初からまとまった額を分割で贈るつもりだった」とみなされ、総額に贈与税がかかるリスクが指摘されることがあります。いわゆる定期贈与の論点ですね。金額や時期に幅を持たせ、その都度きちんと契約する。形式だけでなく、毎回ちゃんと意思を確認することが大切です。

7-3. 受贈者が自分の生活口座で管理する

最後は、もらったお金を受贈者本人がふだん使う口座で管理すること。通帳も印鑑も本人が持ち、本人の判断で使える状態にしておく。これがそろっていれば、名義と実質が一致して、名義預金にはなりません。

正しい贈与の3条件を、もう一度まとめます。

- 贈与のたびに契約書を作り、双方が署名する(必要なら確定日付)

- 110万円を超えたら、もらった人が贈与税を申告する

- もらったお金は受贈者本人が管理し、自由に使える状態にする

関連記事:生前贈与とは?非課税制度・贈与税・7年ルールを相続専門税理士が解説

参考:贈与(民法第549条・第550条)/e-Gov法令検索

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

名義預金は、口座の名義が家族でも、お金を出して管理していたのが被相続人なら、被相続人の相続財産として相続税の対象になります。判断のカギは名義ではなく実質。原資・管理・贈与の認識・通帳と印鑑の保管・利息の受け取り、この5つで見分けます。

そして名義預金そのものに時効はありません。古い口座でも、被相続人の財産として相続税の対象であり続けます。税務調査では過去の口座の動きから高い確率で見つかるので、隠すより正しく申告するほうが、ペナルティを含めて負担は軽く済みます。

これから備えるなら、贈与契約書・贈与税申告・受贈者本人による管理。名義と実質をそろえておくことが、いちばんの予防策になります。気になる口座が思い当たったら、早めに専門家へ相談してみてください。

関連記事:相続税の申告とは?仕組み・控除・計算方法・手続きの流れを税理士がわかりやすく解説

よくある質問

名義人ではなく、実際にお金を出して管理していた人のものと判断されます。子ども名義でも、原資が親で、親が通帳と印鑑を管理し、子どもがその存在を知らなければ、親の財産(名義預金)として相続税の対象になります。

税務署は金融機関へ照会する権限を持ち、取引履歴はおおむね10年分さかのぼって確認できると考えておくのが無難です。名義預金そのものには時効がないため、古い口座でも相続財産として扱われます。

配偶者が生活費をやりくりして貯めたへそくりは、原資が被相続人の収入であれば、被相続人の名義預金とみなされることがあります。誰の収入が原資かが判断の分かれ目です。

金額の明確な基準はありません。少額でも、不自然なお金の流れがあれば確認の対象になり得ます。金額の大小よりも、原資と管理の実態が被相続人にあるかどうかで判断されます。