みなし相続財産とは?種類と500万円の非課税枠を相続専門税理士が解説

生命保険金を受け取った方から、こんな相談をよくいただきます。「これ、父の預金でも家でもないのに、相続税がかかると言われました」と。答えは、かかります。亡くなった本人の財産ではないのに相続税の対象になる、この一群のお金や権利を、税法では「みなし相続財産」と呼びます。

代表格は死亡保険金と死亡退職金。どちらも、亡くなったことをきっかけに遺族へ渡るお金です。相続税の全体像は相続税申告の基礎にまとめてありますが、このページではみなし相続財産に絞って、種類・500万円の非課税枠・相続放棄との関係を掘り下げます。申告で足をすくわれやすい論点が、ここに集中しています。

この記事で分かること

- みなし相続財産の定義と、本来の相続財産との扱いの違い

- 課税される種類(死亡保険金・死亡退職金・生命保険契約に関する権利ほか)

- 500万円×法定相続人の非課税枠の使い方と数え方

- 相続放棄・相続人以外が受け取るときの落とし穴(2割加算)

目次

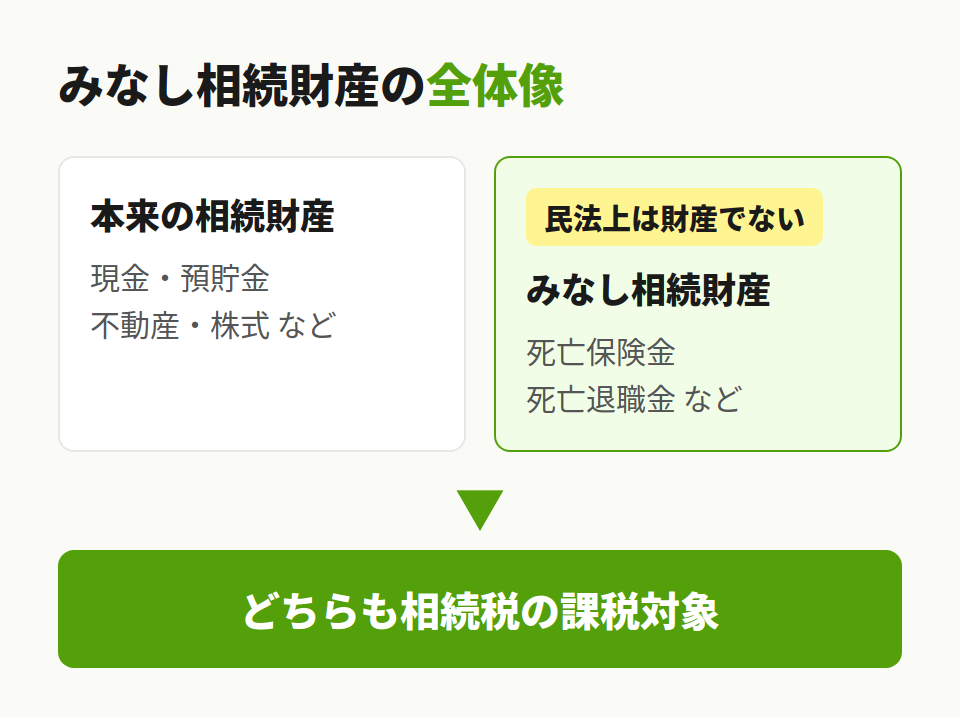

1. みなし相続財産とは?本来の相続財産との違い

被相続人が生前に持っていた預金や土地は、そのまま相続財産です。みなし相続財産はそれとは性格が違います。亡くなった時点では、まだ本人のものになっていません。死亡をきっかけに、はじめて遺族の手に渡る。

なぜ本人の財産でもないのに課税されるのか。相続税法が、実質的に相続で得たお金と同じだと見ているからです。保険というかたちを通すだけで課税を逃れられるなら、公平を欠きます。そこで相続税法3条は、こうしたお金を相続で取得したものとみなす、と定めています。

1-1. 民法上は財産でないのに課税される理由

死亡保険金は、受取人が保険会社から直接受け取る、受取人固有の財産です。民法の世界では、亡くなった人の遺産に含まれません。ところが相続税の計算では遺産に足し込む。この食い違いが、みなし相続財産の分かりにくさの正体でもあります。預金や不動産の名義を追うだけでは見つからない財産、と言い換えてもいいかもしれません。

1-2. 本来の相続財産との扱いの違い

違いがはっきり出るのは、遺産分割の場面です。本来の相続財産は相続人みんなで分けます。死亡保険金は受取人のものなので、原則として分割協議のテーブルには載りません。この「分割の対象にならない」という性質が、後半で扱う相続放棄や遺留分の話に効いてきます。分割の対象外だからこそ、放棄しても受け取れるという結論につながるのですが、その理由は第4章で。

相続専門税理士 藤本のチェックポイント

みなし相続財産という言葉を、ご遺族が最初からご存じだったことは、正直ほとんどありません。名前を知らなくて大丈夫。保険金と退職金に税金がかかることがある、それだけ頭の隅にあれば十分ですよ。

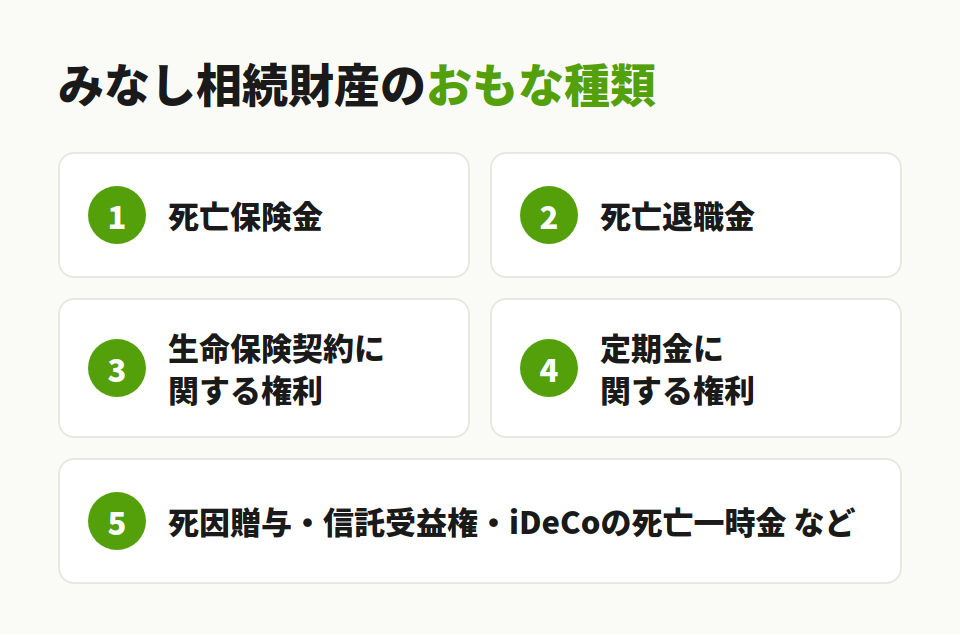

2. みなし相続財産の種類【一覧】

みなし相続財産に何が含まれるか。数としては死亡保険金と死亡退職金が大半を占めますが、それ以外にも拾うべきものがいくつかあります。

2-1. 死亡保険金と死亡退職金

被相続人が保険料を負担していた保険で、死亡によって支払われる死亡保険金。これが件数としては最多です。税額の細かい計算は死亡保険金の税金で扱っています。

死亡退職金は、会社から遺族へ支払われる退職金のうち、亡くなってから3年以内に支給が確定したものが対象になります。3年を過ぎて確定した分は、受け取った人の一時所得へと扱いが移ります。名目が功労金や弔慰金であっても、実質が退職手当と変わらなければ同じ扱いです。3年かどうかは、実際に振り込まれた時期ではなく、支給する額が確定した時期で判定します(相基通3-30)。

弔慰金そのものにも、相続税のかからない範囲があります。業務上の死亡なら普通給与の3年分、業務外の死亡なら半年分まで。これを超えた部分だけが死亡退職金として扱われ、課税対象に回ります(相基通3-20)。退職金と弔慰金をまとめて受け取ったご家庭では、この線引きで納める額が変わってきます。

2-2. 生命保険契約に関する権利・定期金

もう一段、拾いにくい財産があります。生命保険契約に関する権利です。被相続人が保険料を払っていた、まだ保険事故が起きていない契約。たとえば夫が保険料を払い、妻を被保険者にしていた契約で、夫が先に亡くなったとき。この契約そのものが財産として評価されます。金額は、その時点で解約したら戻ってくる金額、解約返戻金の額です(相法3条1項3号・評基通214)。

同じ考え方が、定期金に関する権利、いわゆる年金受給権にも当てはまります。契約者が被相続人以外なら、みなし相続財産として評価する。ただし、遺族年金や未支給年金には相続税はかかりません。ここは混同されやすいところです。

相続専門税理士 藤本のチェックポイント

以前、契約者がお母さま名義の保険を「うちの財産じゃない」と外して申告しようとされたご家族がいました。保険料を出していたのはお父さま。名義ではなく、誰がお金を出していたかで判断します。危うく漏れるところでした。

2-3. 死因贈与・信託受益権・iDeCoの死亡一時金

このほか、死因贈与で受け取った財産、信託受益権もみなし相続財産に含まれます。iDeCo(確定拠出年金)の死亡一時金も、3年以内に支給が確定すれば死亡退職金と同じ扱いです。並べてみると数は多いのですが、共通するのは「死亡をきっかけに遺族へ渡るお金や権利」という一点。名前や制度が違っても、この目で見ると迷いにくくなります。

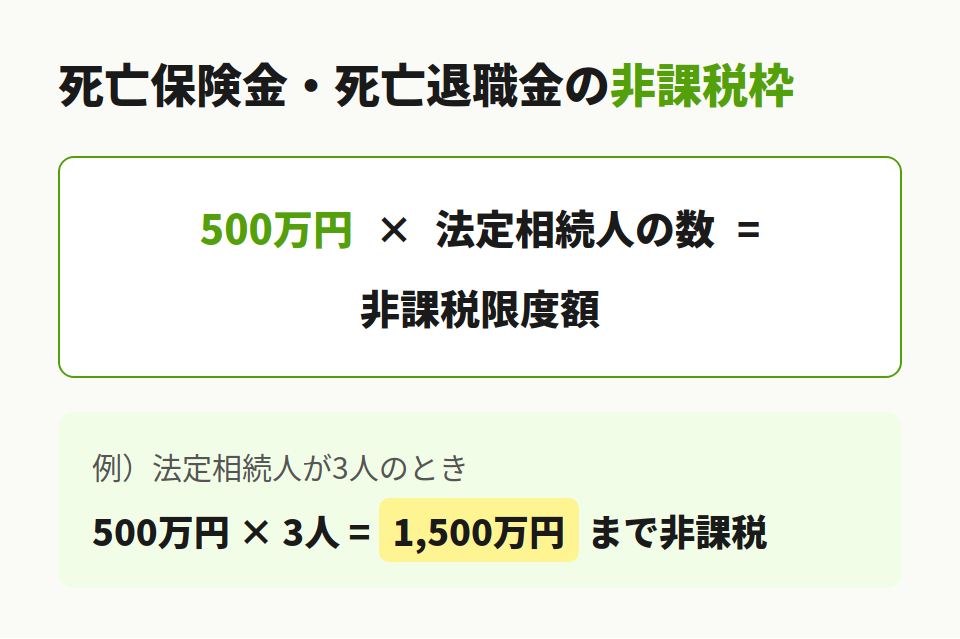

3. 死亡保険金・死亡退職金の非課税枠【500万円×法定相続人】

死亡保険金と死亡退職金には、それぞれ独立した非課税枠があります。両方あるご家庭なら、両方で枠を使えます。

3-1. 非課税枠の計算式

非課税限度額 = 500万円 × 法定相続人の数

法定相続人が3人なら、死亡保険金は1,500万円まで非課税。死亡退職金にも、別に1,500万円の枠が立ちます。現金で残すより保険にしておいたほうが課税対象が小さくなる、と言われるのはこの枠があるからです。

具体例で追ってみます。夫が亡くなり、妻と子ども2人が相続人になったとします。法定相続人は3人。妻が受け取った死亡保険金は2,400万円でした。

- 非課税枠:500万円 × 3人 = 1,500万円

- 課税対象:2,400万円 − 1,500万円 = 900万円

受け取った2,400万円のうち、相続税の対象になるのは900万円だけ。もし同じ2,400万円を現金のまま残していたら、全額が課税価格に入っていました。保険という器に入れておくことで、1,500万円分が課税の外に出た計算になります。

3-2. 法定相続人の数の数え方(放棄者は含める)

枠の金額を左右するのが、法定相続人の数え方です。ここで引っかかる方が多い。相続放棄をした人がいても、非課税枠の計算では、その放棄はなかったものとして数に含めます。だから放棄者が出ても枠の金額は縮みません。法定相続人の範囲そのものは法定相続人で整理しています。

養子がいる場合は、数に算入できる人数に上限があります。実子がいれば養子は1人まで、実子がいなければ2人まで。孫を養子にして枠を膨らませる、といった使い方に歯止めをかける仕組みです。

相続専門税理士 藤本のチェックポイント

放棄した人を人数から外して、枠を小さく見積もっていませんか。ご相談のなかで、この数え違いは本当によく出ます。基礎控除の人数と同じ数え方になるので、迷ったら一度いっしょに確認しましょう。

計算や控除の適用でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

関連記事:相続税の計算方法を5ステップで解説【早見表・シミュレーション付き】

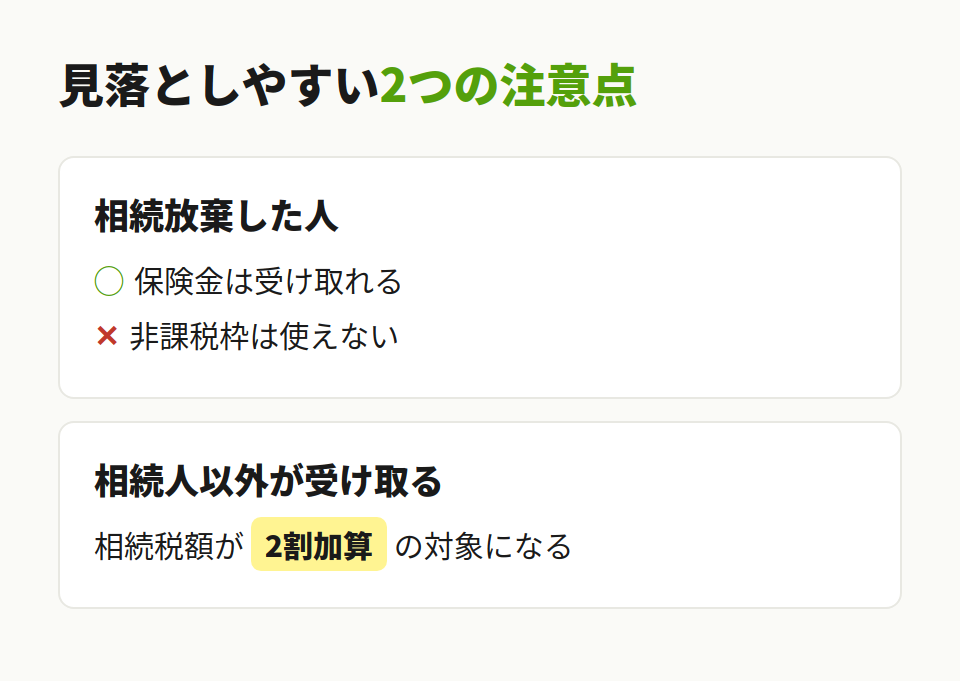

4. 相続放棄・相続人以外が受け取る場合の注意点

相続放棄と保険金は、切り分けて考える必要があります。もらえるか、という話と、税金がどうなるか、という話が別だからです。

4-1. 相続放棄しても保険金は受け取れる

放棄しても死亡保険金は受け取れます。受取人固有の財産だからです。借金が多くて放棄した場合でも、受取人に指定されていれば保険金はきちんと入ります。ここは安心してよい部分です。

4-2. 非課税枠は使えない/相続人以外は2割加算

税金の側は話が変わります。放棄した人が受け取る保険金には、非課税枠が使えません。放棄した人は相続人ではないからです。相続人以外の人が受取人になっているときも同じで、枠の対象外になります。

さらに負担が乗る場合があります。亡くなった人の配偶者と一親等の血族(子・父母)以外が財産を取得すると、その人の相続税額に2割が加算されます(相法18)。孫や兄弟姉妹、放棄した人が保険金を受け取るケースが、この2割加算に当たり得ます。

実務で近いつまずきを見たケースです。祖父が、かわいい孫を受取人にして1,000万円の死亡保険金を残していました。ご家族は「保険には非課税枠がある」と思い込み、枠を引いて申告するつもりでいたんです。

けれど孫は相続人ではありません。非課税枠は使えず、1,000万円がまるごと課税対象。加えて孫は一親等の血族ではないので、税額に2割が乗る。当初の見込みと、納める額がかなり違ってしまいました。防ぐ手立ては単純で、受取人を決める段階で、その人が相続人に当たるか、2割加算の対象かを一度確認しておくこと。それだけで慌てずに済みました。

相続専門税理士 藤本のチェックポイント

放棄と非課税枠を同じものと思い込んで、あとで税額を聞いて驚かれる方は、毎年いらっしゃいます。もらえるかどうかと、枠が使えるかどうか。この二つを別々に確認するだけで、判断はぐっと楽になりますよ。

5. 遺産分割・遺留分とみなし相続財産の関係

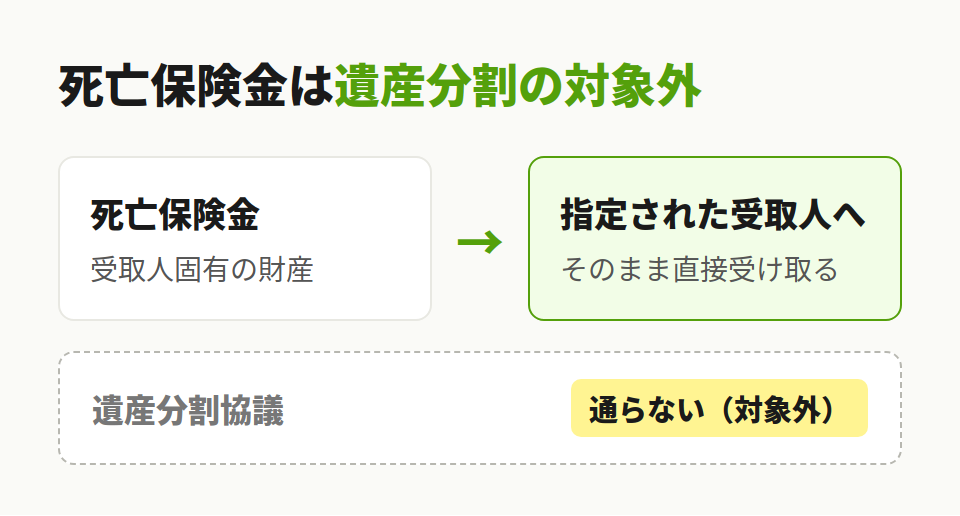

5-1. 死亡保険金は遺産分割の対象外

死亡保険金は受取人固有の財産です。原則として遺産分割協議で分ける対象になりません。受取人に指定された人が、そのまま受け取ります。他の相続人と山分けする法的な義務はありません。渡したい相手へ確実に届けられる、この性質が保険の使いどころでもあります。

5-2. 遺留分侵害額請求の扱い

同じ理由で、死亡保険金は原則として遺留分侵害額請求の対象にもなりません。ただし例外があります。保険金があまりに大きく、他の相続人との差が著しく不公平と評価される場面では、特別受益に準じて持ち戻しの対象と判断されることがあります。遺留分そのものの仕組みは遺留分で解説しています。

なお、名義と実際の負担者がずれる「名義保険」も、判断のものさしは同じです。契約の名義ではなく、誰が保険料を出していたかで誰の財産かを決めます。この考え方は名義預金と地続きです。

関連記事:遺留分とは?相続でもらえる最低限の取り分を専門税理士が解説

6. みなし相続財産の申告【第9表・第10表】

みなし相続財産は、申告書の決められた表に記入します。死亡保険金は第9表(生命保険金などの明細書)、死亡退職金は第10表(退職手当金などの明細書)。この表の上で非課税枠を差し引き、課税される金額を出します。

用意する資料は、保険なら保険証券と支払通知書、退職金なら会社からの支払明細です。厄介なのは、保険を複数の会社で契約しているケース。1社でも見落とすと枠の計算がずれて、申告漏れに直結します。証券や通知は一か所に集めてから数える。まずは全部を並べるところから始めてください。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

みなし相続財産は、本人の持ち物ではないのに相続税だけがかかる、少し変わった財産です。柱になるのは死亡保険金と死亡退職金で、それぞれ500万円×法定相続人の非課税枠が別々に立ちます。放棄しても保険金自体は受け取れますが、放棄者や相続人以外には枠が使えず、2割加算まで乗ることがあります。

とりわけ受取人を誰にするかは、納める税額を大きく動かします。保険の入れ忘れや人数の数え違いは、そのまま申告漏れになりかねません。判断に迷う場面が出てきたら、早めに声をかけてくださいね。

関連記事:相続税の申告とは?仕組み・控除・計算方法・手続きの流れを税理士がわかりやすく解説

よくある質問

死亡退職金の「3年」がこれに当たります。亡くなってから3年以内に支給が確定した退職金がみなし相続財産です。3年を過ぎて確定した分は、受け取った人の一時所得として扱われます。

なります。みなし相続財産も課税価格に含めたうえで、遺産全体から基礎控除(3,000万円+600万円×法定相続人の数)を引きます。保険金の非課税枠とは別の控除なので、両方を順に使えます。

使えません。500万円の枠を使えるのは、相続人が受け取ったときに限られます。相続人以外や放棄した人が受け取った保険金には枠がなく、さらに2割加算の対象になることもあります。

被相続人が保険料を払っていた、まだ保険金が支払われていない契約のことです。夫が保険料を負担し、妻を被保険者にしている保険などが典型例。夫が先に亡くなると、その契約を解約したら戻る金額で評価して、みなし相続財産に含めます。