082-218-5977

082-218-5977

相続税はいくらからかかる?基準と判断方法をわかりやすく解説

相続税はいくらからかかる?基準と判断方法を専門税理士が解説

「うちは相続税を払うことになるの?」——ご家族を亡くされた方から、最初にいただくご質問がこれです。結論からお伝えすると、相続税は全員に課されるわけではなく、遺産の合計が基礎控除と呼ばれる非課税ラインを超えなければ、税金はかかりませんし申告も不要です。

では、そのラインはいくらなのか。相続税の申告が必要になるかどうかは、遺産の総額と法定相続人の人数で決まります。この記事では、相続税がいくらからかかるのかを、判断の手順・早見表・使える控除制度まで含めて、ひと通り整理しました。

この記事で分かること

- 相続税がかかる基準(最低ラインは3,600万円)とその考え方

- 自分の家に相続税がかかるかどうかを判断する3ステップ

- 遺産総額別の相続税の目安が分かる早見表

- 税額を大きく減らせる控除・特例制度の概要

目次

1. 相続税はいくらからかかる?【基準は3,600万円】

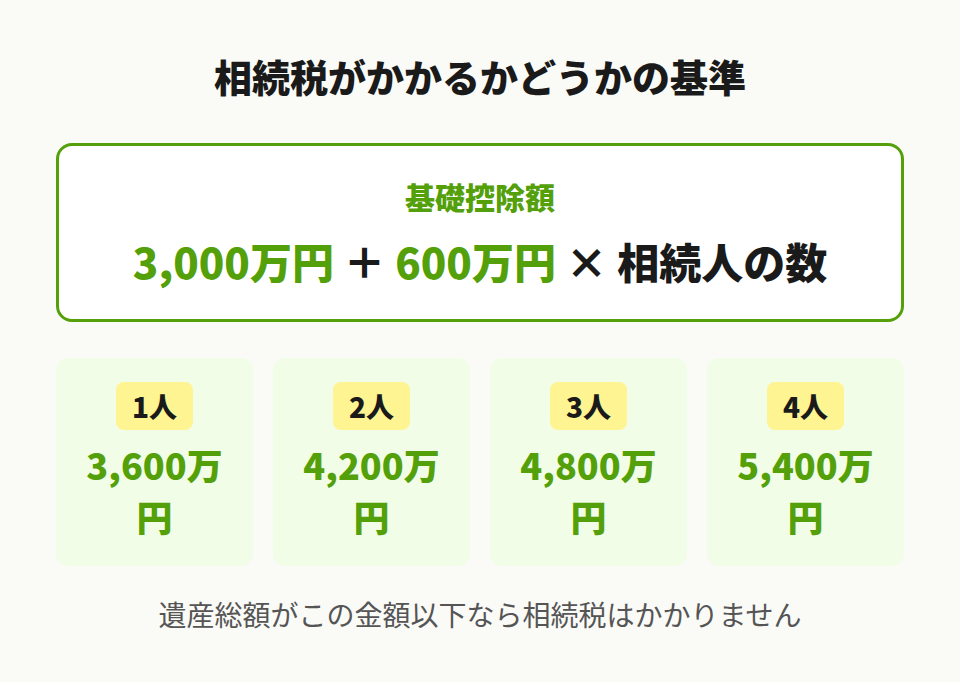

結論から言うと、相続税には基礎控除という「ここまでなら課税しませんよ」という非課税枠が設けられています。遺産の合計がこの枠に収まっていれば、税金はゼロ。申告の手間もありません。

1-1. 基礎控除額の計算式

基礎控除の金額は、以下の計算式で求めます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、お父さまが亡くなり、残されたのがお母さまとお子さま1人の計2人だった場合、3,000万円+600万円×2=4,200万円が非課税ラインです。預貯金や不動産をすべて足しても4,200万円以下なら、相続税を納める必要はありません。

基礎控除の仕組みや計算方法をもっと詳しく知りたい方は、こちらの記事もあわせてどうぞ。

関連記事:相続税の基礎控除とは?計算方法と非課税になる条件をわかりやすく解説

1-2. 相続人の数別の非課税ラインはいくら?

「結局うちは何人?」と気になる方のために、法定相続人の数ごとの非課税ラインを一覧にしました。

| 相続人数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

法定相続人とは、法律上「遺産を受け取る権利がある」と定められた家族のことです。配偶者は必ず相続人になり、加えてお子さま(第1順位)→ご両親(第2順位)→ご兄弟(第3順位)の優先順で決まります。上位の方がいれば、下位の方は相続人にはなりません。

ちなみに、相続放棄をした方がいても基礎控除の人数にはそのまま含めます。放棄によって控除額が減ることはありません。

相続専門税理士 藤本のチェックポイント

ご相談でよくあるのが「養子は何人まで含められるの?」というケースです。実子がいれば1人、いなければ2人が上限になります。再婚で連れ子がいらっしゃるご家庭も少なくないので、「うちは何人だろう?」と迷ったときは、お気軽にご相談くださいね。

参考:相続税の計算(国税庁)

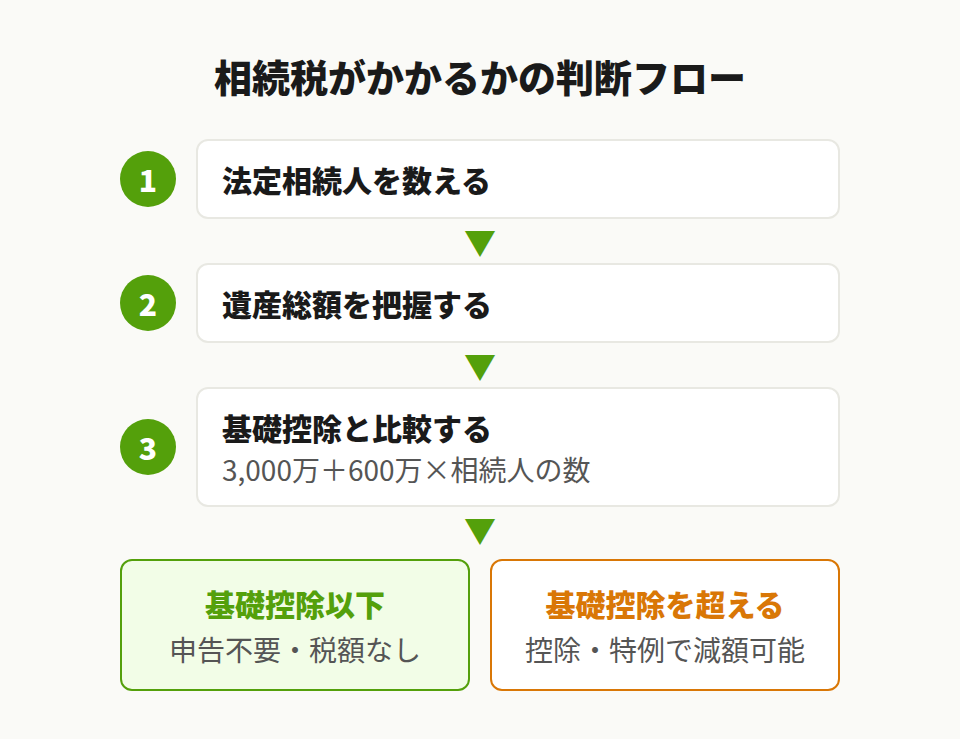

2. 自分の家は相続税がかかる?判断する3ステップ

ご自身の家庭で相続税が発生するかどうか、3つの手順で確かめてみましょう。難しい計算は必要ありません。

2-1. ステップ①:法定相続人の数を確認する

最初にやることは、亡くなった方(被相続人)の法定相続人が何人いるかの確認です。戸籍をたどって調べるのが正式な方法ですが、まずは「配偶者+お子さまの人数」を数えるだけで大丈夫です。

| 順位 | 相続人 | 法定相続分 |

|---|---|---|

| 常に | 配偶者 | 子と共同:1/2 |

| 第1 | 子(代襲:孫) | 1/2を人数で均等 |

| 第2 | 父母 | 1/3を人数で均等 |

| 第3 | 兄弟姉妹 | 1/4を人数で均等 |

配偶者は順位に関係なく、常に相続人です。それ以外は上の表のとおり、お子さまがいればご両親は相続人にならない、という仕組みです。

2-2. ステップ②:遺産の総額を把握する

次に、亡くなった方名義の財産をざっくりと洗い出します。この段階では概算でかまいません。相続税の計算に含まれるもの・含まれないものを分けて把握するのがコツです。

課税対象になる財産

- 現金・預貯金

- 不動産(土地・建物)

- 有価証券(株式・投資信託など)

- 生命保険金・死亡退職金(非課税枠を超えた分)

- 貴金属・車・骨とう品など

- 亡くなる前7年以内の生前贈与分(段階的に拡大中)

一方、以下のものは非課税扱いになるので、遺産の合計から除外できます。

- 墓地・仏壇・仏具(日常使用のもの)

- 生命保険金の非課税枠(500万円×法定相続人の数)

- 死亡退職金の非課税枠(500万円×法定相続人の数)

このほか、住宅ローンなどの借入金、未払いの税金、葬式費用も遺産の合計から差し引くことができます。意外と見落としがちなので、忘れずに確認してください。

2-3. ステップ③:基礎控除額と比較する

財産の合計が出たら、ステップ①で数えた相続人の人数をもとに、基礎控除額と並べてみましょう。

- 遺産総額 ≦ 基礎控除額 → 相続税はかからない(申告も不要)

- 遺産総額 > 基礎控除額 → 相続税がかかる(申告が必要)

具体的に見てみましょう。法定相続人がお母さま+お子さま2人の計3人、遺産の合計が4,500万円だったとします。基礎控除は4,800万円ですから、300万円ほど下回っています。この場合、相続税はゼロ。申告も不要です。

一方、同じご家族で遺産が6,000万円あった場合はどうでしょう。基礎控除4,800万円との差額1,200万円が課税の対象になり、相続税の計算・申告が必要です。

3. 遺産総額別の相続税はいくら?【早見表】

「かかるとしたらいくら?」が気になるところですよね。実は、相続税の金額は遺産の規模と相続人の構成で大きく変動します。下の早見表では、配偶者が法定相続分(1/2)を受け取り配偶者の税額軽減をフル活用したケースを載せています。

3-1. 配偶者+子1人のケース

| 遺産総額 | 相続税額 |

|---|---|

| 5,000万 | 40万円 |

| 6,000万 | 90万円 |

| 8,000万 | 235万円 |

| 1億 | 385万円 |

| 1.5億 | 920万円 |

| 2億 | 1,670万円 |

| 3億 | 3,460万円 |

3-2. 配偶者+子2人のケース

| 遺産総額 | 相続税額 |

|---|---|

| 5,000万 | 10万円 |

| 6,000万 | 60万円 |

| 8,000万 | 160万円 |

| 1億 | 290万円(※) |

| 1.5億 | 665万円 |

| 2億 | 1,120万円 |

| 3億 | 2,380万円 |

3-3. 子のみのケース(配偶者なし)

| 遺産総額 | 子1人 | 子2人 | 子3人 |

|---|---|---|---|

| 5,000万 | 160万円 | 80万円 | 20万円 |

| 6,000万 | 310万円 | 180万円 | 120万円 |

| 8,000万 | 680万円 | 470万円 | 330万円 |

| 1億 | 1,220万円 | 770万円 | 630万円 |

| 2億 | 4,860万円 | 3,340万円 | 2,460万円 |

| 3億 | 9,180万円 | 6,920万円 | 5,460万円 |

(※)この表は配偶者の税額軽減だけを反映した数字です。実際には小規模宅地等の特例や生命保険の非課税枠も使えるケースが多く、表の金額よりもぐっと抑えられることが少なくありません。

「自分のケースで正確な税額を知りたい」という方は、計算手順を詳しくまとめた記事をご覧ください。

関連記事:相続税の計算方法とは?税率・速算表の使い方から具体例までわかりやすく解説

相続専門税理士 藤本のチェックポイント

私のところにご相談にいらっしゃる方の多くが「こんなに払うの!?」と驚かれるのですが、特例や控除を適用すると早見表の半分以下になることも珍しくないんです。まずは「だいたいこのあたりかな」という目安をつかんでいただければ十分ですよ。

参考:相続税の税率(国税庁)

4. 相続税を減らせる控除・特例制度

相続税には、一定の条件を満たすと税額をぐっと減らせる制度がいくつかあります。知っているかどうかで数百万円の差がつくこともあるので、代表的なものだけでも押さえておきましょう。

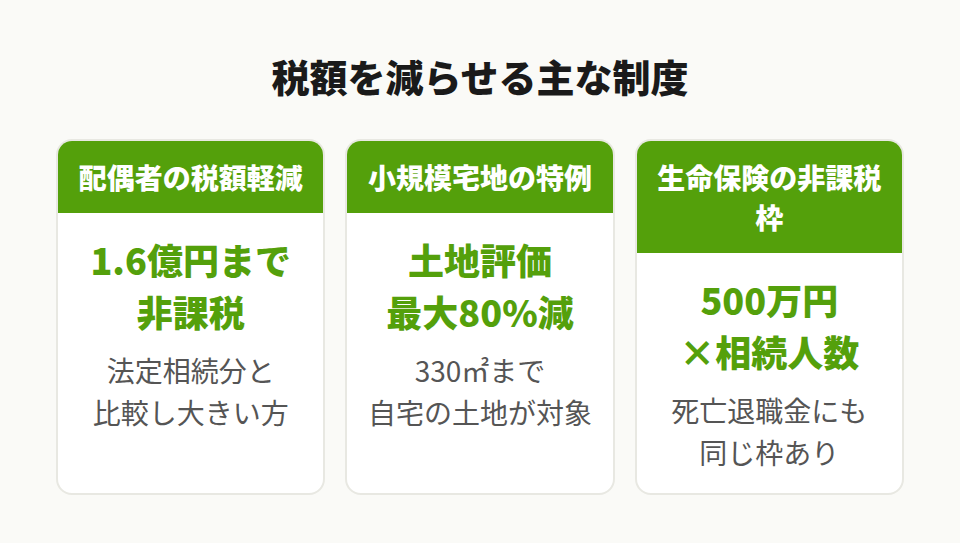

4-1. 配偶者の税額軽減(1.6億円まで非課税)

配偶者が相続した財産は、法定相続分か1億6,000万円のどちらか大きい金額までなら相続税がかかりません。たとえば遺産1億円のうち、配偶者が5,000万円を受け取ったケースでは、配偶者の納税額はゼロです。

ただ、ここで注意しておきたいのが二次相続です。配偶者に財産を集中させると、その方が亡くなったときに子どもが支払う税額がはね上がることがあります。「一次相続で得しても二次相続で損する」というパターンは実務でもよく見かけますので、トータルで考える視点が欠かせません。

4-2. 小規模宅地等の特例(最大80%減額)

亡くなった方のご自宅の土地について、一定の条件をクリアすれば評価額を最大80%カットできるのが小規模宅地等の特例です。仮に土地の評価が5,000万円だったとしても、特例を使えば1,000万円の計算になるため、基礎控除に収まって非課税になるケースもあります。

適用できる条件や対象面積(330㎡まで)など、細かなルールはこちらの記事にまとめています。

関連記事:小規模宅地等の特例とは?要件・対象面積・計算方法を税理士がわかりやすく解説

4-3. 生命保険金・退職金の非課税枠

生命保険金と死亡退職金には、それぞれ500万円×法定相続人の数という非課税枠が用意されています。相続人が3人のご家庭であれば、保険金のうち1,500万円までは遺産の合計に入れなくてよい、ということです。

4-4. その他の控除

ほかにも、相続人の状況に応じて使える税額控除があります。

| 控除名 | 内容 |

|---|---|

| 未成年者 | 18歳まで年10万円を控除 |

| 障害者 | 85歳まで年10万円を控除(特別障害者は20万円) |

| 相次相続 | 10年以内に続けて相続が発生した場合に一定額を控除 |

5. 相続税がかからない場合の手続き

5-1. 基礎控除以下なら申告不要

遺産の合計が基礎控除以下に収まっていれば、相続税の申告も納税も一切不要です。税務署に届け出る必要もありません。

5-2. 特例適用で税額ゼロの場合は申告が必要

一方、気をつけなければならないのが「特例を使って税額がゼロになった」ケースです。配偶者の税額軽減も小規模宅地等の特例も、申告書を出して初めて適用される仕組みです。「税額ゼロだから何もしなくていい」と放置すると、特例なしの金額がそのまま課されてしまうことがあります。

「特例で税額ゼロ=申告不要」ではありません。特例を使う場合は、必ず期限内(死亡を知った日の翌日から10か月以内)に申告書を提出してください。

相続専門税理士 藤本のチェックポイント

これは本当によくいただくご相談なんです。「税金がゼロだと思って何もしなかった」とおっしゃる方が毎年いらっしゃいます。期限(10か月以内)を過ぎてしまうと、特例が使えないまま本来の税額を請求されることも……。「うちは大丈夫かな?」と少しでも気になったら、お早めにご連絡くださいね。

6. まとめ

相続税の「かかる・かからない」を分ける基準は、基礎控除(3,000万円+600万円×法定相続人の数)です。相続人が1人なら3,600万円、2人なら4,200万円、3人なら4,800万円——遺産がこのラインに届かなければ、税金も申告も不要です。

ラインを超えた場合でも、配偶者の税額軽減や小規模宅地等の特例で税額を大きく抑えられるケースがほとんどです。ただし、これらの特例を使うには申告書の提出が必須という点だけ、忘れないでください。

「結局うちはどうなんだろう」と気になったら、まずは遺産のざっくりとした金額を出して基礎控除と比べてみてください。そのうえで、不動産の評価や特例の適用など判断が難しい部分は、相続に詳しい税理士に相談すると安心です。

関連記事:相続税の申告とは?仕組み・控除・計算方法・手続きの流れを税理士がわかりやすく解説

相続税の申告、全国どこからでもご依頼いただけます

ラクソウはオンライン対応で、北海道から沖縄まで全国の方にご利用いただいています。相続税申告は298,000円(税込)から。まずはLINEでお気軽にご相談ください。初回無料です。

7. よくある質問

法定相続人が1人でも基礎控除は3,600万円ですので、遺産が2,000万円であれば相続税はかかりません。申告も不要です。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。法定相続人が2人(例:配偶者と子1人)なら4,200万円、3人なら4,800万円までは相続税がかかりません。

法定相続人の数によって変わります。配偶者と子2人(計3人)の場合、配偶者の税額軽減を適用すると税額は約10万円です。配偶者と子1人(計2人)の場合は約40万円が目安です。

法定相続人が2人以上(基礎控除4,200万円以上)であればかかりません。1人の場合は基礎控除3,600万円を超えるため、400万円に対して課税されます。その場合の税額は40万円です。

法定相続人が2人の場合、基礎控除額は3,000万円+600万円×2=4,200万円です。遺産がこの金額以下であれば、相続税はかかりません。

遺産が基礎控除以下であれば申告は不要です。ただし、配偶者の税額軽減や小規模宅地等の特例を使って税額がゼロになった場合は、申告書の提出が必要です。申告しなければ特例が適用されないため注意してください。