082-218-5977

082-218-5977

相続時精算課税制度とは?改正後の110万円控除・届出手続き・計算方法を税理士が解説

相続時精算課税制度は、親や祖父母から子・孫への生前贈与にかかる贈与税を抑えつつ、相続発生時にまとめて精算する制度です。

令和6年の税制改正で年110万円の基礎控除が新設され、使い勝手が大きく向上しました。一方で「一度選ぶと撤回できない」という重大な特徴があるため、暦年課税との比較や判断基準を正しく理解しておくことが欠かせません。

本記事では、相続時精算課税制度の仕組み・改正内容・届出手続き・計算方法をわかりやすく解説します。暦年課税との損得シミュレーションや、向いている人・向いていない人の判断フローも掲載していますので、ぜひ参考にしてください。

この記事で分かること

- 相続時精算課税制度の基本的な仕組みと適用要件

- 令和6年改正で追加された年110万円の基礎控除の活用方法

- 暦年課税との違いと損得シミュレーション比較

- メリット・デメリットと向いている人の判断フロー

- 届出書の提出手続きと必要書類一覧

- 贈与者が亡くなったときの相続税の計算方法

目次

1. 相続時精算課税制度の仕組みをわかりやすく解説

1-1. 制度の基本的な仕組み──贈与時に納税し、相続時に精算する

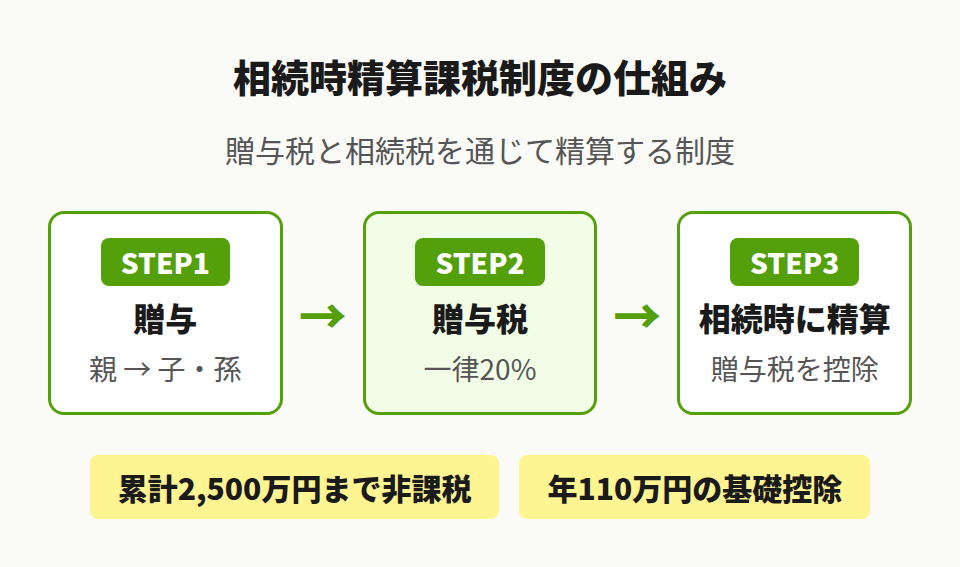

相続時精算課税制度とは、60歳以上の父母・祖父母(特定贈与者)から18歳以上の子・孫(受贈者)への贈与について、累計2,500万円までは特別控除で贈与税がかからず、超えた部分にも一律20%という低税率で課税される制度です。

ただし「非課税になる」わけではありません。贈与した財産は、特定贈与者が亡くなったときに相続財産に加算して相続税を計算します。すでに納めた贈与税がある場合は、相続税から差し引かれ、払い過ぎた分は還付されます。

つまり、贈与税と相続税を通じた「精算」が行われる仕組みであり、課税の先送りという側面を持っています。

1-2. 適用要件──贈与者は60歳以上、受贈者は18歳以上の推定相続人・孫

相続時精算課税制度を利用するには、生前贈与の当事者が以下の要件をすべて満たす必要があります。

| 区分 | 要件の内容 |

|---|---|

| 贈与者 | 贈与をした年の1月1日時点で60歳以上の父母または祖父母 |

| 受贈者 | 贈与を受けた年の1月1日時点で18歳以上の、贈与者の直系卑属(子・孫)である推定相続人、または孫 |

| 届出 | 最初の贈与の翌年2月1日〜3月15日に「相続時精算課税選択届出書」を税務署に提出 |

なお、養子も対象に含まれますが、養子縁組前にもらった贈与には適用できません。また、年齢の判定は贈与日ではなく「1月1日時点」で行われる点に注意が必要です。

1-3. 一度選んだら撤回できない──「選択制」の意味と重み

相続時精算課税制度の最大の特徴は、一度選択届出書を提出すると、同じ特定贈与者からの贈与については二度と暦年課税に戻れないことです。

たとえば、父からの贈与で精算課税を選んだ場合、父からの今後すべての贈与にこの制度が適用されます。ただし、母からの贈与は別々に判断できるため、父は精算課税・母は暦年課税といった組み合わせも可能です。

2. 令和6年改正で追加された年110万円の基礎控除

2-1. 改正前後で何が変わったのか

令和5年度の税制改正により、令和6年1月1日以後の贈与から、相続時精算課税制度にも年110万円の基礎控除が新設されました。

| 項目 | 改正前(〜R5.12) | 改正後(R6.1〜) |

|---|---|---|

| 基礎控除 | なし | 年110万円(特定贈与者ごと) |

| 申告義務 | 少額でも毎年申告が必要 | 110万円以下なら申告不要 |

| 持ち戻し | 贈与時の全額を加算 | 基礎控除分は加算しない |

改正前は1万円の贈与でも申告書の提出が必要でしたが、改正後は110万円以下であれば申告は不要です。また、相続時に加算される金額も「贈与額から基礎控除を差し引いた残額」に変わったため、控除分は永久に課税されないまま完結します。

2-2. 暦年課税の110万円とは別枠──併用できるケース

精算課税の基礎控除と暦年課税の基礎控除は、まったく別の枠です。たとえば、父との間で精算課税を選択し、母とは暦年課税のままにしている場合、以下のような贈与がすべて非課税になります。

- 父からの贈与110万円(精算課税の基礎控除内)→ 贈与税ゼロ・申告不要

- 母からの贈与110万円(暦年課税の基礎控除内)→ 贈与税ゼロ・申告不要

この組み合わせであれば年間合計220万円を非課税で贈与でき、しかも父からの110万円は相続時にも加算されません。

2-3. 110万円以下なら申告不要になった理由

改正前の精算課税は、少額の贈与でも毎年申告書を提出する義務がありました。これが制度普及の妨げとなっていたため、令和6年からは暦年課税と同じく基礎控除内なら申告不要というルールに統一されました。

ただし、最初に精算課税を選択する年だけは「相続時精算課税選択届出書」の提出が必要です。届出の詳細はセクション5で解説します。

相続専門税理士 藤本のチェックポイント

令和6年以降の精算課税は「年110万円まで贈与税ゼロ+相続時にも加算されない」という大きなメリットがあります。ご相談でも「改正で使いやすくなりましたか?」というお問い合わせをよくいただきますが、撤回不可という点は変わっていないので、選択前に十分なシミュレーションをおすすめしています。

関連記事:生前贈与とは?非課税制度・贈与税・7年ルールを相続専門税理士が解説

3. 暦年課税と相続時精算課税はどっちが得?比較シミュレーション

3-1. 2つの制度の違い一覧表

| 比較項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 控除額 | 年110万円 | 年110万円+累計2,500万円 |

| 税率 | 10%〜55%の累進税率 | 一律20% |

| 届出 | 不要 | 選択届出書が必要(初回のみ) |

| 撤回 | 暦年課税→精算課税に変更可 | 精算課税→暦年課税は不可 |

| 持ち戻し | 相続開始前7年以内の贈与を加算 | 選択後のすべての贈与を加算(基礎控除後) |

| 贈与者 | 制限なし | 60歳以上の父母・祖父母 |

| 受贈者 | 制限なし | 18歳以上の子・孫 |

暦年課税と精算課税では贈与税の税率が大きく異なります。暦年課税は累進税率で最高55%まで上がりますが、精算課税は金額にかかわらず一律20%です。

3-2. ケース別シミュレーション──1,500万円を贈与する場合

父(65歳)が長男(40歳)に1,500万円を一括で贈与するケースを比較します。

| 項目 | 暦年課税 | 精算課税 |

|---|---|---|

| 贈与額 | 1,500万円 | 1,500万円 |

| 控除額 | 110万円 | 110万円+1,390万円(特別控除) |

| 課税額 | 1,390万円 | 0円 |

| 贈与税 | 約366万円 | 0円 |

| 相続時 | 7年以内なら加算 | 1,390万円を加算 |

大きな金額を一度に移転したい場合、精算課税のほうが贈与時の税負担は大幅に軽減されます。ただし、相続時に1,390万円(=1,500万円 − 基礎控除110万円)が相続財産に加算される点を忘れてはいけません。

一方、生前贈与を暦年課税で年110万円ずつ14年かけて行えば、合計1,540万円を贈与税ゼロで移転でき、7年超の贈与分は相続時の加算もありません。時間を味方にできるなら暦年課税、短期間で移転したいなら精算課税が有利になりやすいといえます。

3-3. 暦年課税との併用ルールと注意点

精算課税の選択は「特定贈与者ごと」に行います。つまり、父との間では精算課税を選択し、母との間では暦年課税のままにする、という使い分けが可能です。

ただし、同じ贈与者との間で「今年は暦年課税、来年は精算課税」と年ごとに切り替えることはできません。一度精算課税を選択した贈与者からの贈与は、その後ずっと精算課税が適用されます。

関連記事:贈与税の税率はいくら?計算方法・税率表・金額別早見表をわかりやすく解説

4. メリット5つとデメリット5つ──判断フロー付き

4-1. メリット──大きな財産を低税率で移転できる ほか

- 累計2,500万円まで贈与税がゼロ:特別控除の範囲内なら贈与税がかかりません

- 超過分も一律20%:暦年課税の最高税率55%と比べて大幅に低い税率です

- 年110万円まで完全非課税(改正後):基礎控除分は相続時にも加算されません

- 贈与時の時価で固定される:値上がりが見込まれる財産を早めに移転すると相続税を抑えられます

- 財産の種類・金額に制限なし:不動産・有価証券・現金など、あらゆる財産が対象です

4-2. デメリット──撤回不可・小規模宅地の特例が使えない ほか

- 一度選んだら撤回できない:同じ贈与者からの贈与に暦年課税を適用することは二度とできません

- 小規模宅地等の特例が使えない:精算課税で贈与された土地は、相続時に最大80%減額の特例を適用できません

- 贈与財産はすべて相続税の対象:基礎控除を超えた分は全額が相続財産に加算されます

- 不動産取得税・登録免許税がかかる:不動産を贈与で取得すると、相続より高い税率の不動産取得税と登録免許税が課されます

- 孫は2割加算の対象:代襲相続人でない孫が精算課税で贈与を受けた場合、相続税額が2割加算されます

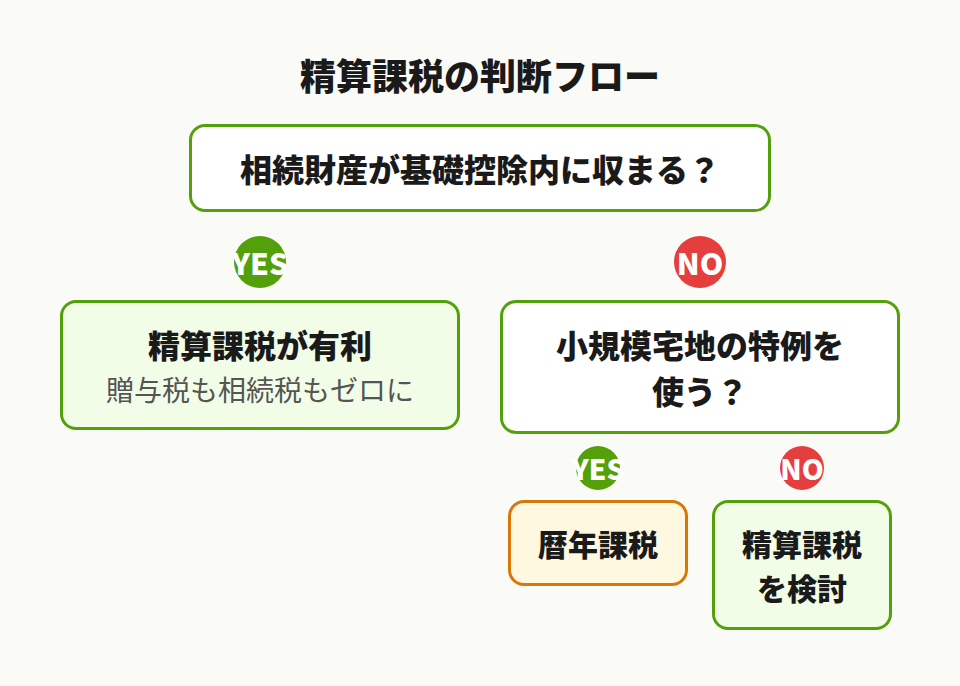

4-3. 向いている人・向いていない人の判断フロー

精算課税は生前贈与の手段の一つですが、利用が向いているかどうかは以下のポイントで判断できます。

精算課税が向いている人

- 相続財産が基礎控除の範囲内に収まる見込みの人

- 値上がりが見込まれる財産(自社株・不動産等)を早期に移転したい人

- 短期間にまとまった金額を子や孫に渡す必要がある人

- 贈与者が高齢で暦年課税を長期間続ける余裕がない人

精算課税が向いていない人

- 相続財産が多く、小規模宅地等の特例を最大限活用したい人

- 毎年少しずつ暦年贈与を10年以上続けられる余裕がある人

- 将来の制度改正リスクを避けたい人

相続専門税理士 藤本のチェックポイント

ご相談で最も多いのは「撤回できないって本当ですか?」というご質問です。本当に撤回できませんので、ご家族の財産全体を見渡した上で判断することが大切です。迷ったら、まず暦年課税を続けながら精算課税のシミュレーションを依頼されるのがおすすめです。

5. 届出書の提出手続きと必要書類

5-1. 相続時精算課税選択届出書とは──いつ・どこに提出するか

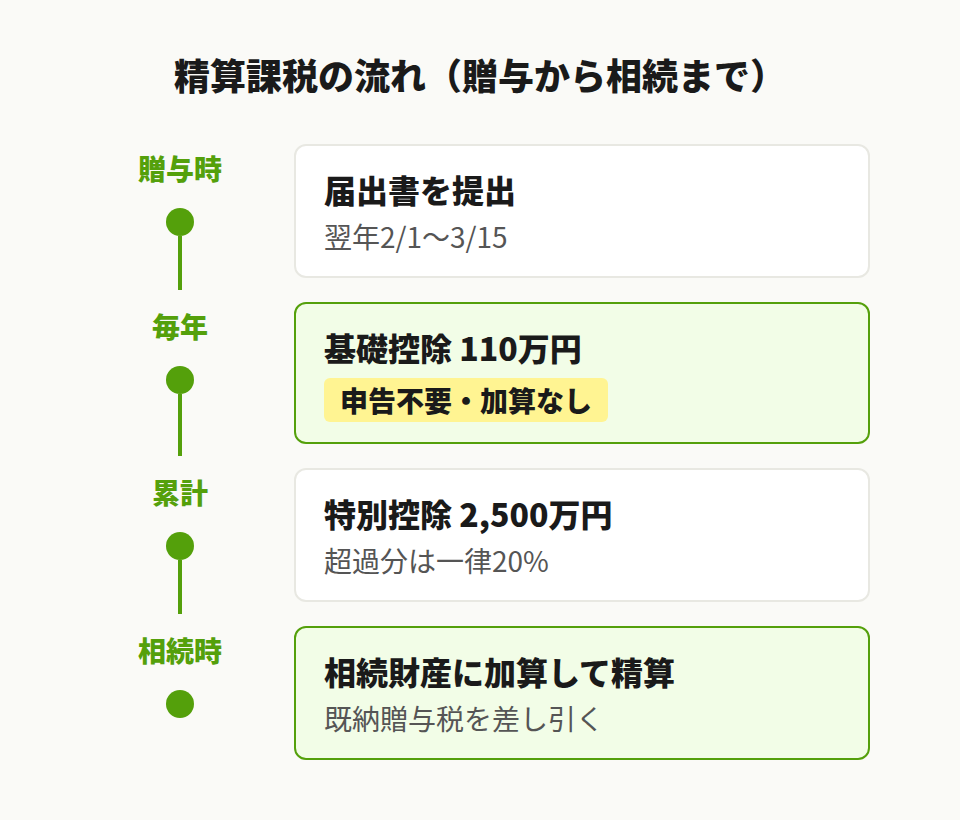

相続時精算課税選択届出書は、生前贈与に精算課税の適用を受けるために、最初の贈与の翌年に一度だけ提出する書類です。提出先は受贈者の納税地を管轄する税務署長です。

| 項目 | 内容 |

|---|---|

| 届出名 | 相続時精算課税選択届出書 |

| 提出先 | 受贈者の住所地を管轄する税務署 |

| 期限 | 贈与を受けた年の翌年2月1日〜3月15日 |

| 回数 | 特定贈与者ごとに最初の1回のみ |

| 提出方法 | 税務署窓口・郵送・e-Tax |

贈与額が110万円を超える場合は、届出書に加えて贈与税の申告書(第二表)も一緒に提出します。110万円以下の場合は届出書のみで、申告書は不要です。

5-2. 必要書類の一覧と入手方法

届出書に添付する書類は以下のとおりです。

- 受贈者の戸籍謄本または抄本(贈与日以後に作成されたもの)

- 上記の書類で、受贈者の氏名・生年月日と、贈与者の直系卑属にあたる推定相続人または孫であることが確認できること

戸籍謄本は本籍地の市区町村役場で取得します。遠方の場合は郵送請求も可能ですが、届くまで1〜2週間かかることがあるため、期限に余裕を持って準備しましょう。

5-3. e-Taxでの届出・申告の手順

e-Tax(国税電子申告・納税システム)を使えば、自宅から届出書と申告書を提出できます。手順は以下のとおりです。

- 国税庁の「確定申告書等作成コーナー」にアクセスする

- 「贈与税の申告」を選択し、相続時精算課税を利用する旨を入力する

- 特定贈与者の情報・贈与財産の内容を入力する

- 相続時精算課税選択届出書を作成・添付する

- 戸籍謄本のPDFデータを添付してe-Taxで送信する

マイナンバーカードとICカードリーダー(またはスマートフォン)があればオンラインで完結します。

相続専門税理士 藤本のチェックポイント

届出書の提出期限は「贈与を受けた年の翌年3月15日」です。この期限を過ぎると精算課税を選択できなくなり、暦年課税で高い税率が適用されてしまいます。年末に贈与を受けた場合は特に期間が短いので、お早めにご準備ください。

6. 贈与者が亡くなったときの相続税計算

6-1. 贈与財産の持ち戻し──贈与時の価額で加算される

特定贈与者が亡くなると、精算課税で贈与された財産は贈与時の価額で相続税の計算上の課税価格に加算されます。

改正後(令和6年以降の贈与)は、各年の贈与額から基礎控除110万円を差し引いた残額が加算対象です。つまり、毎年110万円以内で贈与を続けていれば、相続時に加算される金額はゼロです。

なお、加算される金額は「贈与時の時価」で固定されます。贈与後に値上がりしても値下がりしても、加算額は変わりません。これは値上がりが予想される財産を移転する場合のメリットになります。

6-2. 具体的な計算例──複数年にわたる贈与があった場合

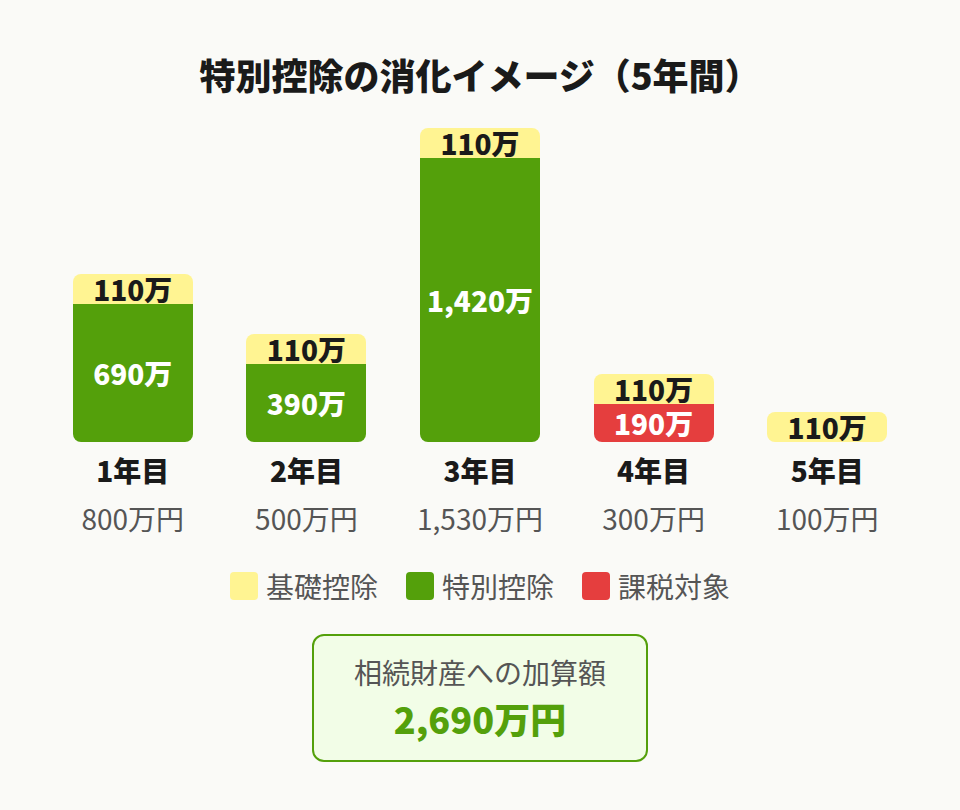

父(70歳)が長女(42歳)に精算課税で以下の贈与を行い、贈与開始から5年後に父が亡くなったケースです。

| 年度 | 贈与額 | 基礎控除 | 特別控除 | 贈与税 |

|---|---|---|---|---|

| 1年目 | 800万円 | 110万円 | 690万円 | 0円 |

| 2年目 | 500万円 | 110万円 | 390万円 | 0円 |

| 3年目 | 1,530万円 | 110万円 | 1,420万円(残額すべて) | 0円 |

| 4年目 | 300万円 | 110万円 | 0円(使い切り) | 38万円 |

| 5年目 | 100万円 | 110万円 | ─ | 0円 |

特別控除の累計消化:1年目690万+2年目390万+3年目1,420万=2,500万円で使い切りとなります。4年目は基礎控除後の残額190万円に20%を乗じて贈与税38万円が発生。5年目は110万円以下なので贈与税ゼロ・申告不要です。

父が亡くなった場合、生前贈与した財産の相続財産への加算額は、各年の(贈与額 − 基礎控除110万円)の合計です。

690万+390万+1,420万+190万+0円=2,690万円

この2,690万円に他の相続財産を合算して相続税を計算し、すでに納めた贈与税38万円を差し引きます。差し引いてもなおマイナスになる場合は還付を受けられます。

6-3. 相続税がかからないケース──基礎控除の範囲内

精算課税で贈与した財産を相続財産に加算しても、相続税の基礎控除(3,000万円+600万円×法定相続人の数)以下であれば、相続税はかかりません。

たとえば、法定相続人が配偶者と子2人の3人なら、基礎控除は4,800万円です。相続財産と精算課税の加算額を合わせて4,800万円以下であれば、相続税の申告も不要です。

このケースでは、精算課税で納めた贈与税がある場合、相続税の申告をすれば全額が還付されます。

関連記事:相続税の計算方法を相続専門税理士がわかりやすく解説

7. 相続専門税理士 藤本のチェックポイント

相続専門税理士 藤本のチェックポイント

相続時精算課税制度は、令和6年の改正で「基礎控除110万円が相続時に加算されない」という大きなメリットが加わりました。ただし、小規模宅地等の特例との併用不可や撤回不可といったリスクは変わっていません。「うちの場合はどっちが得?」と迷われたら、ぜひお気軽にご相談ください。ご家族の財産状況に合わせたシミュレーションをお出しいたします。

8. まとめ

相続時精算課税制度は、累計2,500万円までの贈与税が非課税となり、超過分にも一律20%の低税率が適用される制度です。令和6年の改正で年110万円の基礎控除が新設されたことで、少額の贈与なら申告不要かつ相続時にも加算されないという大きなメリットが加わりました。

一方で、一度選択すると撤回できないこと、小規模宅地等の特例が使えなくなることなど、注意すべきデメリットもあります。暦年課税と比較して自分に合った方法を選ぶためには、相続財産全体を見据えたシミュレーションが欠かせません。

相続時精算課税制度の活用をご検討中の方は、税理士への早めのご相談をおすすめします。

関連記事:生前贈与とは?非課税制度・贈与税・7年ルールを相続専門税理士が解説

9. よくある質問(FAQ)

60歳以上の父母・祖父母から18歳以上の子・孫への贈与について、累計2,500万円まで贈与税が非課税となり、超過分にも一律20%で課税される制度です。贈与した財産は相続時に相続財産に加算して精算します。

主なデメリットは5つあります。①一度選択すると撤回できない、②小規模宅地等の特例が使えない、③贈与財産が相続時に加算される、④不動産取得税・登録免許税が相続より高い、⑤孫は相続税2割加算の対象になる、という点です。

ケースによります。短期間で大きな財産を移転したい場合や、相続財産が基礎控除の範囲内に収まる場合は精算課税が有利です。一方、長期間かけて毎年110万円ずつ贈与できる場合は暦年課税のほうが有利になりやすいです。

相続時精算課税選択届出書と、受贈者の戸籍謄本または抄本(贈与日以後に作成されたもの)が必要です。贈与額が110万円を超える場合は、贈与税の申告書(第二表)も一緒に提出します。

初めて精算課税を選択する年は、贈与額が110万円以下でも届出書の提出が必要です。翌年以降は110万円以下であれば届出書も申告書も不要です。

はい、できます。ただし、孫が代襲相続人でない場合は、贈与者が亡くなった際に相続税額が2割加算される点に注意が必要です。