土地の相続税評価額とは?路線価方式・倍率方式の計算を税理士がやさしく解説

土地を相続したとき、最初に立ちはだかるのが「この土地はいくらとして税金がかかるのか」という問題。相続税の計算で使うのは、売買したときの値段(時価)ではなく、国が定めたルールで割り出した金額です。これが土地の相続税評価額。同じ一枚の土地でも、金額の出し方を知っているかどうかで、納める税額が数十万円、ときに数百万円変わってきます。土地の評価は、不動産相続の評価・分割・売却をまとめた記事でも入口にあたる部分。ここでつまずくと、遺産分割の話し合いにも、納税資金の準備にも影響が出ます。

土地の相続税評価額の計算方法は、大きく分けて2つ。道路に付けられた「路線価」を使う路線価方式と、固定資産税評価額に一定の倍率をかける倍率方式。この記事では、相続がはじめての方に向けて、路線価図の読み方から倍率方式の計算、そして評価額が下がる土地の見分け方まで、順を追って解説していきます。

この記事で分かること

- 相続税評価額の意味と、時価・固定資産税評価額との違い

- 路線価方式・倍率方式それぞれの計算のしかた

- 路線価図の読み方と、評価額の調べ方

- 評価額が下がる土地(減価要因)の見つけ方

- 貸している土地・建物や、小規模宅地等の特例による減額

目次

1. 相続税評価額とは?土地は時価では評価しない

相続税を計算するとき、土地は「今この瞬間に売ったらいくらか」という時価では評価しません。使うのは、国税庁が毎年定めるルールにそって計算した相続税評価額という金額。傘となる言葉なので、まずここを押さえておきましょう。

なぜ時価をそのまま使わないのか。理由はシンプルで、時価は日々動くうえ、同じ土地でも査定する人によって金額がぶれるからです。相続税は全国の納税者に公平にかけなければいけません。そこで、誰が計算しても同じ金額になるよう、公的なルールで評価額を出す仕組みになっています。

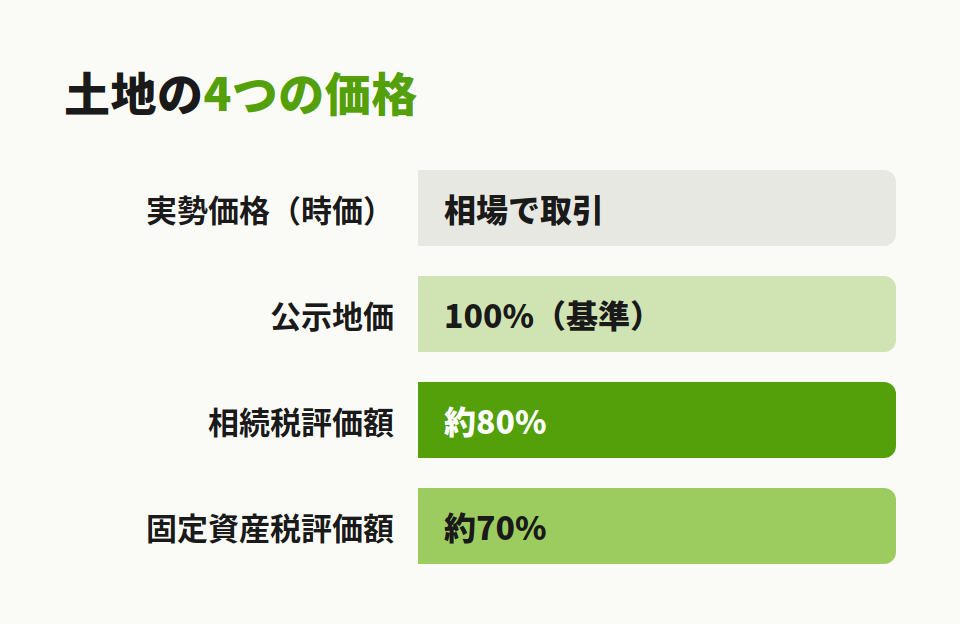

1-1. 土地には4つの「価格」がある

土地の値段と一口に言っても、その中身は目的ごとに4種類あります。混乱しやすいので、いちど整理しておきます。

| 価格の種類 | 何のための価格 | 公示地価との目安 |

|---|---|---|

| 実勢価格 | 実際に売買される値段(時価) | 相場どおり |

| 公示地価 | 国が示す土地取引の指標 | 基準(100%) |

| 相続税評価額 | 相続税・贈与税の計算に使う | 約80% |

| 固定資産税評価額 | 固定資産税・登録免許税の計算に使う | 約70% |

相続税評価額は、公示地価のおおむね8割が目安。実際に売れる金額よりも低めの水準に設定されています。これは、相続した直後に急いで売らざるを得ないケースなどを考えて、納税者に配慮した水準になっているためです。

固定資産税評価額は、さらに低い7割程度。この2つは似た名前で紛らわしいのですが、使う場面も金額も違います。違いはこのあと「固定資産税評価額との違い」で見ていきます。

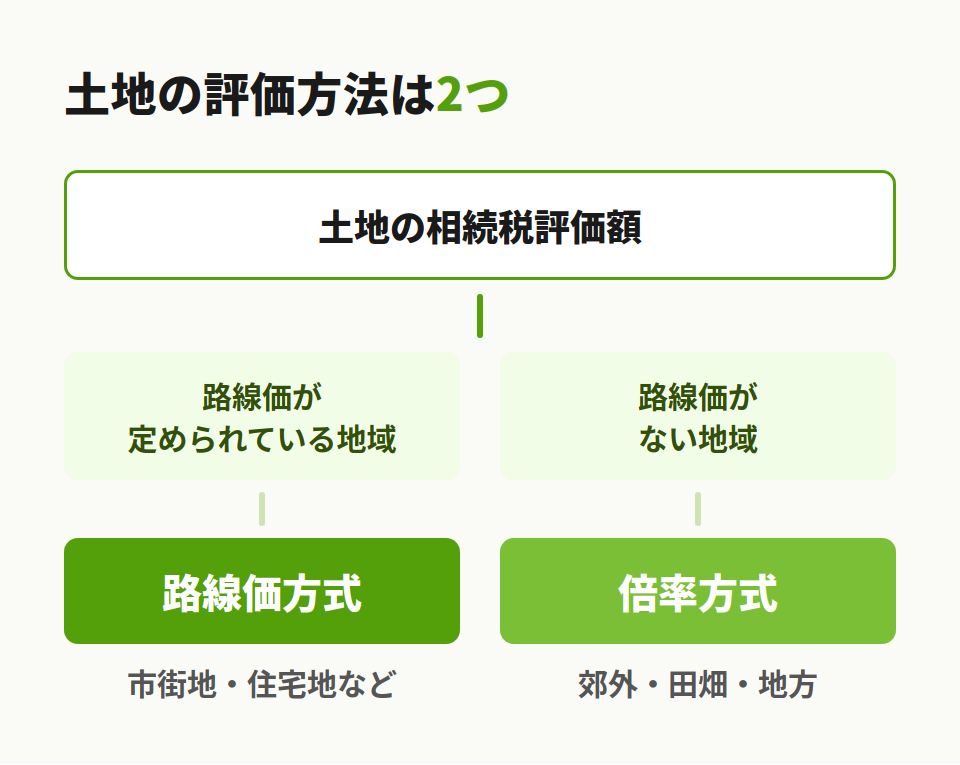

2. 土地の評価方法は2つ

土地の相続税評価額は、その土地がどの地域にあるかで、計算方法が自動的に決まります。全国どこでも好きな方を選べるわけではありません。

2-1. 路線価方式と倍率方式の違い

路線価方式は、道路に付けられた「路線価」を使う方法。市街地や住宅地など、地価が高く売買が活発なエリアで採用されています。都市部の土地は、ほとんどがこちら。

一方の倍率方式は、路線価が定められていない地域で使います。田畑が多い郊外や、地方の集落などが該当します。こちらは固定資産税評価額に、地域ごとに決められた倍率をかけて計算します。

自分の土地がどちらの地域にあるかは、国税庁の「財産評価基準書」で確認できます。路線価が引かれていれば路線価方式、倍率表に倍率が載っていれば倍率方式、という切り分けになります。

境目の判断は、慣れないと迷うところ。路線価地域と倍率地域の境は、用途地域の境や、市街化区域と市街化調整区域の境と一致していることが多い、という実務上の傾向があります。前面の道路に路線価が付いていても、道路をはさんだ倍率地域側の土地には、その路線価は使いません。申告の現場でも見落としやすいところ。

3. 路線価方式による評価

路線価方式は、都市部の土地でもっともよく使う計算方法。名前のとおり、道路(路線)に付けられた価格を出発点にします。

3-1. 路線価とは・路線価図の見方

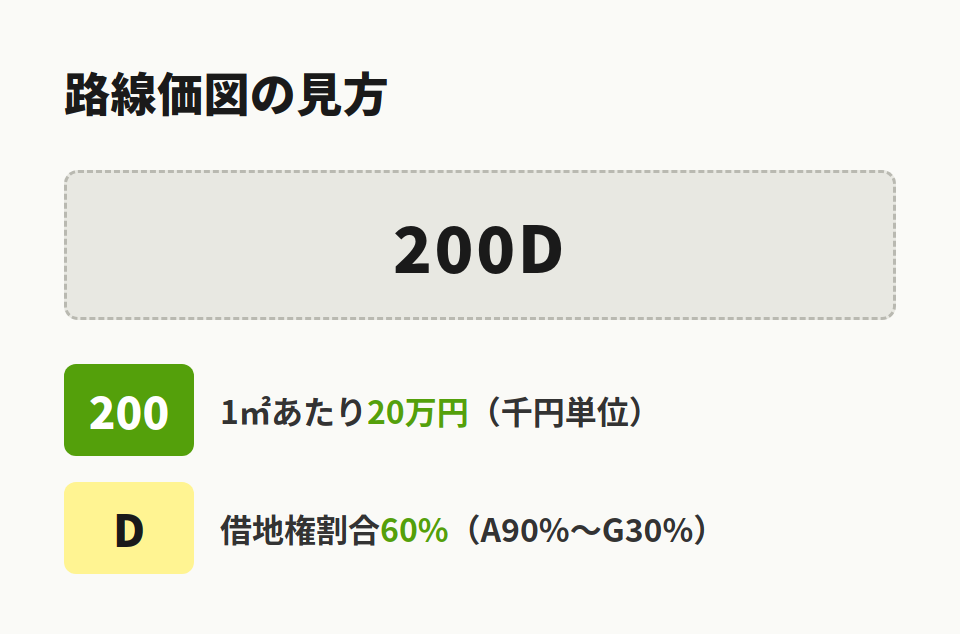

路線価とは、道路に面する標準的な宅地の1平方メートルあたりの価額のこと。千円単位で表示されます。たとえば路線価図に「200」と書かれていれば、その道路に面した土地は1平方メートルあたり20万円が基準、という読み方になります。

数字のうしろにアルファベット(A〜G)が付いていることがあります。これは借地権割合を表す記号で、貸している土地や借りている土地を評価するときに使う記号。使い方は「賃貸している土地・建物の評価」であらためてふれます。

3-2. 路線価の調べ方

路線価は、国税庁の「財産評価基準書 路線価図・評価倍率表」で誰でも無料で調べられます。毎年7月1日に、その年の1月1日時点の価格が公表される仕組み。過去7年分がさかのぼって見られるので、いつ発生した相続でも対応できます。

ひとつ注意点があります。使うのは相続が発生した年の路線価。たとえば3月に相続が起きた場合、その年の路線価は7月にならないと公表されません。慌てず、公表を待ってから評価します。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、1月から6月に亡くなった方の申告を急ぎたい、というお声をよくいただきます。ただ、その年の路線価が出るのは7月。それより前に評価額を固めても、公表後に計算し直すことになりがちなんです。この時期の相続は、路線価の公表スケジュールを頭に入れて、余裕をもって準備を進めておくと安心ですよ。

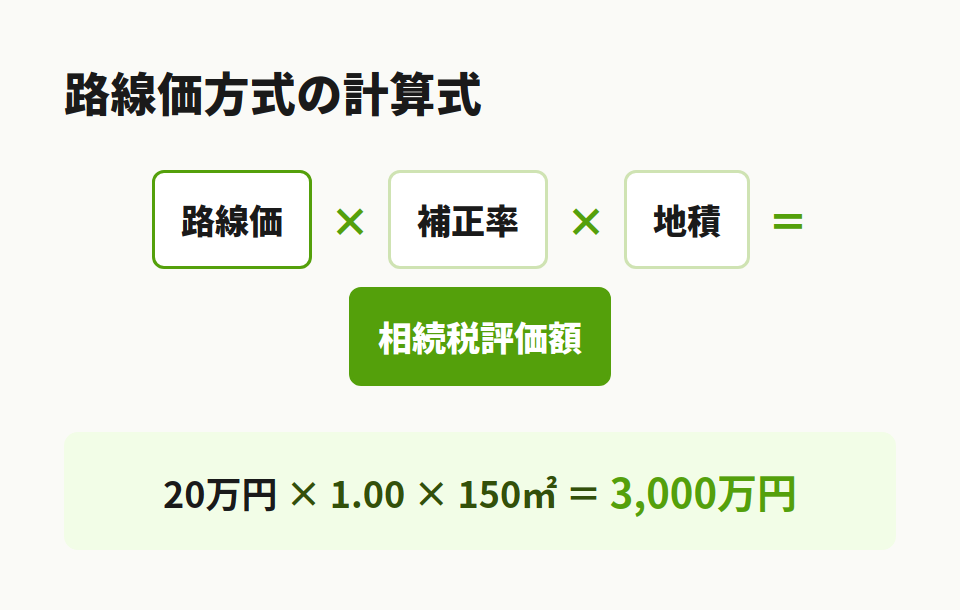

3-3. 基本の計算(奥行価格補正)

路線価方式の基本の計算式は、次のとおりです。

相続税評価額 = 路線価 × 奥行価格補正率などの補正率 × 地積(面積)

路線価にそのまま面積をかけるのではなく、途中に「補正率」が入るところ。土地は一枚ごとに形が違います。細長い土地、奥行きが極端に深い土地、いびつな形の土地は、きれいな四角形の土地より使い勝手が落ちます。その使いにくさを金額に反映させるのが、補正率の役割。

具体的な数字で見てみましょう。

計算例|間口10m・奥行15mの整形地

- 間口10メートル、奥行15メートル、面積150平方メートルの整形地

- 普通住宅地区、路線価は1平方メートルあたり20万円

奥行15メートルは、普通住宅地区では奥行価格補正率が1.00(補正なし)。そのため計算はこうなります。

20万円 × 1.00 × 150平方メートル = 3,000万円

これがこの土地の相続税評価額です。奥行きが標準的な整形地なら、路線価に面積をかけるだけで済みます。逆に、奥行きが極端に深い土地や間口が狭い土地では補正率が1.00を下回り、評価額が下がります。

3-4. 角地・二方路線の補正

2本以上の道路に接する土地は、逆に評価額が上がることがあります。角地は使い勝手がよく、価値が高いからです。

- 角地(正面と側方が道路)→ 側方路線影響加算

- 正面と裏面が道路 → 二方路線影響加算

ただし、道路に接していれば何でも加算されるわけではありません。土地の角がほんの少し道路に触れているだけ、といったケースでは加算しません。人は出入りできても車が入れず、物の搬入もできないなら、その道路は土地の価値を上げていないからです。加算するかどうかは「その道路があることで、この土地が便利になっているか」で判断します。点で接しているだけの裏面道路は加算不要、というのが実務上の考え方です。

4. 倍率方式による評価

路線価が定められていない地域では、倍率方式で評価します。郊外の田畑や、地方の住宅地などが対象。

倍率方式の計算式は、路線価方式よりもずっとシンプル。

相続税評価額 = 固定資産税評価額 × 倍率

固定資産税評価額は、毎年春に届く固定資産税の課税明細書に載っています。倍率は、国税庁の評価倍率表で地域ごとに確認できます。

計算例|倍率1.1倍の宅地

- 固定資産税評価額 1,200万円の宅地

- その地域の宅地の倍率が1.1倍

1,200万円 × 1.1 = 1,320万円

これで評価額が求められます。路線価方式のような形状補正は、原則として必要ありません。固定資産税評価額の時点で、土地の個別事情がある程度織り込まれているためです。

4-1. 倍率地域で気をつけたいこと

倍率方式で厄介なのは、固定資産税評価額が手元にない土地があること。共有地の一部や、非課税の土地などがこれにあたります。

その場合は、役所で「近傍標準宅地」の単価を確認します。ここで言葉に注意が要ります。窓口でただ「近傍宅地」とだけ伝えると、隣の土地の個別単価を教えられてしまうことがあるんです。教えてほしいのは、あくまで標準的な宅地の単価。「近傍標準宅地の単価」と正確に伝えるのがコツ。全国地価マップで先に当たりをつけてから役所で確認すると、食い違いにも気づけます。

相続専門税理士 藤本のチェックポイント

「うちの土地、路線価方式なのか倍率方式なのか、そもそもどっち?」と迷われたこと、ありませんか。地図の上では境目がはっきりしないことも多いんです。路線価地域と倍率地域の境は、市街化区域と市街化調整区域の境と重なっていることがよくあります。判断に迷ったら、無理に自己判断せず、財産評価基準書と都市計画図の両方を見比べてみてくださいね。

5. 固定資産税評価額との違い

土地の価格で、いちばん混同されるのがこの2つ。名前が似ているうえ、どちらも公的な評価額だからです。

5-1. 2つの評価額の関係

固定資産税評価額は、市区町村が固定資産税を課すために定める金額です。3年に1度見直されます。一方の相続税評価額は、国税庁が相続税・贈与税のために定める金額で、毎年更新されます。

公示地価を基準にすると、相続税評価額はその約8割、固定資産税評価額は約7割。同じ土地でも、相続税評価額のほうがやや高く出ます。

| 項目 | 相続税評価額 | 固定資産税評価額 |

|---|---|---|

| 定める主体 | 国税庁 | 市区町村 |

| 使う税金 | 相続税・贈与税 | 固定資産税・登録免許税など |

| 見直し | 毎年 | 3年に1度 |

| 公示地価との目安 | 約80% | 約70% |

5-2. 建物(家屋)は固定資産税評価額を使う

ややこしいのですが、土地ではなく建物の相続税評価額は、固定資産税評価額をそのまま使います。倍率は1.0倍で、固定資産税評価額と同額になります。土地と建物で扱いが分かれるので、ここは間違えないようにしましょう。

6. 評価額が下がる土地(減価要因)

路線価や倍率で出した金額は、あくまで出発点。土地に使いにくい事情があれば、そのぶん評価額を下げられます。ここを見つけられるかどうかが、税額を左右します。

6-1. 利用価値が著しく低下している宅地

道路より極端に高い(低い)土地、地盤に大きな凹凸がある土地、騒音や振動、臭気などの影響を受ける土地。こうした「まわりの土地に比べて明らかに使いにくい」土地は、評価額を10%下げられる場合があります。国税庁のタックスアンサーNo.4617で示されている取り扱い。

ただし、条件は厳しめ。まず、その不利な事情が路線価にすでに織り込まれている場合は、重ねて下げることはできません。線路沿いや幹線道路沿いのように、地域全体の路線価が低めに設定されているケースがこれにあたります。さらに、この10%減は法令や通達ではなく質疑応答事例の扱いのため、「近隣の土地よりこの土地だけが不利だ」と資料で立証する責任は納税者側にあります。現地写真、測量図、周辺の取引事例などをそろえて申告するのが前提。

6-2. 私道は「誰が通っているか」で変わる

自分の土地の一部が私道になっている場合、その評価は通行者の顔ぶれで大きく変わります。一般の解説ではあまり語られない、実務の勘どころ。

- 不特定多数の人が通り抜けに使っている私道 → 評価しない(ゼロ)

- 私道沿いの特定の人しか通らない行き止まりの私道 → 自用地価額の3割

判断の分かれ目は「通り抜けできるかどうか」ではなく「誰が通っているか」。近所の人や配達など、不特定多数が日常的に通っていればゼロ評価、その私道沿いの数軒だけが使う袋小路なら3割評価、という考え方になります。同じ私道でも、この判定を誤ると評価額が丸ごと変わってしまいます。

6-3. その他の見落としやすい減価要因

減価できる土地は、ほかにもいろいろあります。代表的なものを挙げておきます。

| 減価要因 | どんな土地か |

|---|---|

| がけ地補正 | 敷地内に一定のがけ地を含む土地 |

| 無道路地 | 道路に2メートル以上接していない土地 |

| セットバック | 幅4メートル未満の道路(2項道路)に接し、後退が必要な土地 |

| 土壌汚染 | 調査で汚染が判明した土地(浄化費用の見積額の80%を控除) |

| 市街化調整区域 | 原則として建物を建てにくい区域(しんしゃく割合を控除) |

土壌汚染は、「昔クリーニング店だったから汚染があるかも」といった可能性の段階では減価できません。実際に調査して判明してはじめて、浄化費用の見積額の8割を控除できます。市街化調整区域の雑種地では、建てにくさの度合いに応じた「しんしゃく割合」を差し引きます。判定には、条例指定区域かどうか、昔から宅地だったか、まわりに集落があるか、といった観点が関わってきます。

一方で、減価できそうに見えて実はできない土地もあります。よくある誤解が、面積の小さい狭小地。「小さいから使いにくい、だから下げられるはず」と考えがちですが、最低敷地面積の規制は「今後それより小さく分割しないでください」というだけのもの。建物を建てられなくする規制ではないため、それだけを理由に大きく下げることはできません。間口や奥行の補正で対応するのが原則。

失敗事例|高低差を見落として250万円多く評価

山下さんは、自宅の隣にある一枚の土地を相続しました。この土地は前面道路より2メートルほど低く、周囲の宅地と比べて明らかに高低差があります。当初、補正をかけずに評価したところ、評価額は約2,500万円。

ところが、周辺の土地との高低差を資料で示して「利用価値が著しく低下している宅地」に該当すると整理したことで、10%の減額が認められ、評価額は約2,250万円に下がりました。差額は約250万円。相続税の税率次第では、数十万円の納めすぎを防いだ計算。

このケースのポイントは、高低差という「見れば分かる不利」を、そのまま評価額に反映させたこと。減価要因は、気づかなければ存在しないのと同じで、そのぶん高い税金を払うことになります。

不動産の相続でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

相続専門税理士 藤本のチェックポイント

以前、他で作った評価明細を見せていただいたら、私道がまるごと自用地として評価されていたことがありました。本当はゼロ評価にできる私道だったんです。土地の評価は、下げられる要因を一つ見落とすだけで、数十万円単位で変わってしまいます。見直すと下げられる土地は、想像以上に多いんですよ。

7. 賃貸している土地・建物の評価

自分で使っている土地より、人に貸している土地のほうが評価額は下がります。借りている人の権利があるぶん、貸している側は自由に使えないからです。

7-1. 貸家建付地の評価

アパートやマンションを建てて人に貸している土地を、貸家建付地といいます。計算式はこちら。

貸家建付地の評価額 = 自用地評価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合)

借家権割合は全国一律で30%。借地権割合は、先ほどふれた路線価図のアルファベット(A=90%〜G=30%)で読み取ります。賃貸割合は、満室なら100%。

計算例|満室のアパート敷地

- 自用地評価額 3,000万円のアパート敷地

- 借地権割合60%(記号D)、借家権割合30%、賃貸割合100%(満室)

3,000万円 ×(1 − 0.6 × 0.3 × 1.0)= 3,000万円 × 0.82 = 2,460万円

自用地なら3,000万円のところ、貸家建付地では2,460万円。540万円下がりました。

7-2. 賃貸割合の落とし穴

賃貸割合は「建物の床面積」で計算します。ここで勘違いしやすいのが、敷地内のバイク置き場や駐車場。入居者がバイク置き場を使っていても、その面積を賃貸割合に足すことはできません。あくまで建物の床面積が基準、と押さえておきましょう。

もう一つ。土地と建物を別々の相続人が引き継ぐ場合でも、相続が発生した時点で被相続人が両方を持っていれば、貸家建付地として評価できます。相続後に親族間の使用貸借に変わったとしても、自用地に戻るわけではありません。

相続専門税理士 藤本のチェックポイント

貸している土地は、そもそも「あることを見落とさない」のが第一歩。名寄帳で被相続人名義の土地を漏れなく拾っておくと安心ですよ。

8. 評価額を大きく下げる小規模宅地等の特例

土地の評価額を、もっとも大きく下げられるのが「小規模宅地等の特例」。一定の要件を満たせば、評価額を最大80%減らせます。

| 宅地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地(自宅) | 330平方メートル | 80% |

| 特定事業用宅地(事業用) | 400平方メートル | 80% |

| 貸付事業用宅地(賃貸用) | 200平方メートル | 50% |

たとえば、自宅の土地の評価額が4,000万円だったとします。特定居住用宅地として80%減が使えれば、課税対象は800万円まで下がります。3,200万円もの差。相続税がかかるかどうかの分かれ目になることも珍しくありません。

ただし、この特例は誰でも自動的に使えるわけではなく、同居していたか、その土地を誰が相続するか、といった要件があります。適用のハードルや家なき子特例などの詳しい条件は、専用の記事で解説しています。

関連記事:小規模宅地等の特例とは?要件・計算・家なき子まで相続専門税理士が解説

関連記事:【2025年最新】不動産相続の「手残り」を最大化する評価・分割・売却の戦略を税理士が解説

不動産の相続でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

土地の相続税評価額は、時価ではなく国のルールで計算した金額を使います。市街地は路線価方式、郊外は倍率方式。出発点はここ。

そこから、土地の形や周辺環境に応じて補正が入ります。奥行きの深い土地や、高低差・騒音などで使いにくい土地は評価額が下がり、私道は通行者しだいでゼロにも3割にもなります。人に貸している土地は貸家建付地として下がり、自宅の土地には最大8割引きの小規模宅地等の特例。減額の要素は、一つひとつ拾えるかどうかで最終的な税額が変わってきます。

裏を返せば、減価要因を見落としたまま申告すると、本来より高い相続税を払うことになります。土地の評価は、専門家でも判断に迷う場面が多い分野。ご自身の土地でどこまで下げられるか気になる方は、早めに相談しておくと、納税資金の見通しも立てやすくなります。

よくある質問

相続税や贈与税を計算するために、国のルールで割り出した土地や建物の金額のこと。実際の売買価格(時価)ではなく、公平に課税するための公的な評価額を使います。土地の場合、公示地価のおおむね8割が目安です。

国税庁の「財産評価基準書 路線価図・評価倍率表」で無料で調べられます。路線価が引かれている地域は路線価方式、倍率が載っている地域は倍率方式で計算します。過去7年分がさかのぼって確認できます。

公示地価のおおむね8割が目安です。実際に売れる金額よりも低めに設定されているため、時価より安く評価されるのが一般的。ただし土地の形状や立地によって前後します。

定める主体と使う税金が違います。相続税評価額は国税庁が相続税・贈与税のために毎年定め、公示地価の約8割。固定資産税評価額は市区町村が固定資産税のために3年に1度定め、約7割。同じ土地でも金額は一致しません。

路線価は道路に付けられた1平方メートルあたりの単価で、相続税評価額を計算するための材料。路線価に土地の面積や補正率をかけて算出した金額が、その土地の相続税評価額になります。