082-218-5977

082-218-5977

相続税の税率は10%〜55%の8段階・速算表の見方と計算例を相続専門税理士が徹底解説

相続税の税率は10%から55%まで、8つの段階に分かれています。「遺産の半分以上を持っていかれるの?」と身構える方もいらっしゃいますが、実はそう単純な話ではありません。

相続税の申告では、遺産の全額にいきなり税率をかけるのではなく、基礎控除を引いたあとの金額を法定相続人の人数で振り分けてから、段階ごとに税率を当てはめていきます。この仕組みを知っているかどうかで、「思ったより少ないな」と感じるか「こんなに取られるの?」と驚くかが分かれます。

この記事では、相続税の税率表(速算表)の読み方、「控除額」の正体、具体的な計算の手順までをまとめました。

この記事で分かること

- 相続税の税率表(速算表)と、8段階それぞれの控除額

- 速算表の「控除額」が何を意味しているのか

- 累進課税の仕組みと、税率がどうやって決まるか

- 速算表を使った相続税の計算手順(具体例つき)

- 相続税と贈与税、税率はどう違う?

- 「不動産は税率が高い」は本当か?

目次

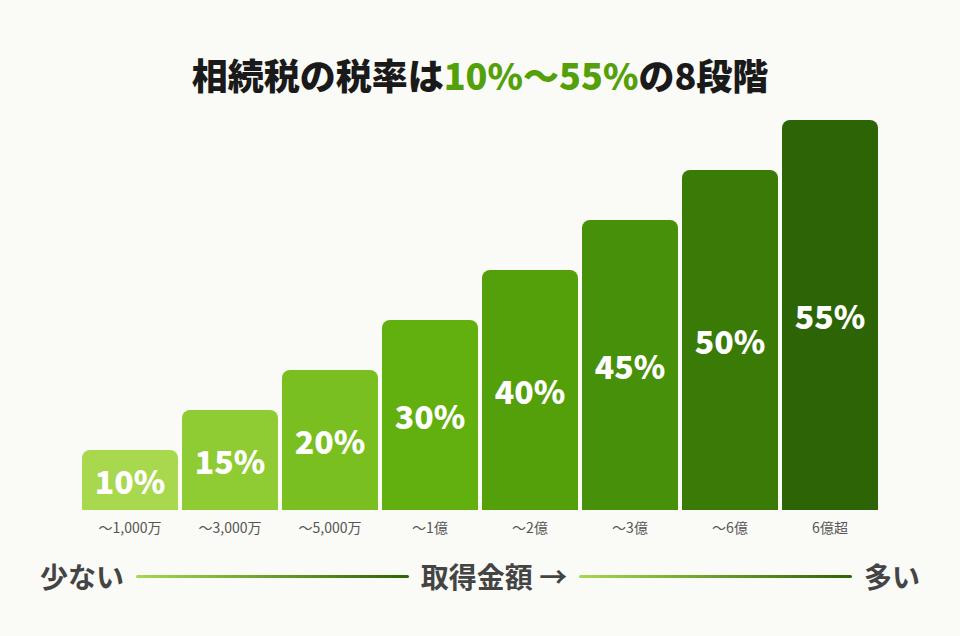

1. 相続税の税率は10%〜55%の8段階【税率表】

まずは相続税の税率表を見てください。「速算表」と呼ばれるもので、国税庁が公表しています。

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万以下 | 10% | なし |

| 〜3,000万 | 15% | 50万円 |

| 〜5,000万 | 20% | 200万円 |

| 〜1億 | 30% | 700万円 |

| 〜2億 | 40% | 1,700万円 |

| 〜3億 | 45% | 2,700万円 |

| 〜6億 | 50% | 4,200万円 |

| 6億超 | 55% | 7,200万円 |

ここで押さえておきたいのが、この税率表は遺産の総額にかけるものではない、ということです。課税遺産総額を法定相続分で分けた「各人の取得金額」に対して使います。この一点を知っているだけで、税額のイメージがだいぶ変わるはずです。

1-1. 速算表の「控除額」とは?

速算表の右端にある「控除額」。これが何者なのか、ちょっと分かりにくいですよね。

相続税は「超過累進税率」といって、取得金額のうち段階ごとに異なる税率がかかります。たとえば取得金額が4,000万円なら、最初の1,000万円に10%、次の2,000万円に15%、残り1,000万円に20%……と刻んで計算するのが本来のやり方です。

ただ、毎回こんな刻み計算をしていたら大変です。そこで速算表では、いちばん高い税率で一括計算して、取りすぎた分をまとめて引く方法を使います。

4,000万円 × 20% − 200万円 = 600万円

この「200万円」が控除額の正体です。刻み計算をしなくても、速算表の税率と控除額を使えば一発で同じ答えが出るようになっています。

1-2. 相続税の最高税率は55%

最高税率は55%。法定相続分に応じた取得金額が6億円を超えた部分に適用されます。

ただ、55%という数字だけ聞いて「遺産の半分以上が税金に消える」と考えるのは早計です。この税率がかかるのは6億円を超えた部分だけ。6億円までの部分にはもっと低い税率がそれぞれ適用されるので、実際の負担率は55%よりかなり低くなります。

ちなみに、現在の8段階構造は平成27年(2015年)の改正で導入されたものです。改正前は最高税率50%の6段階でした。6億円超の区分が新設されて55%に引き上げられた経緯があります。

関連記事:相続税の計算方法とは?計算式・税率・控除・早見表・シミュレーション事例を税理士が完全解説

参考:相続税の税率(国税庁)

2. 相続税はなぜ累進課税?税率が決まる仕組み

なぜ相続税に累進課税が採用されているかというと、富の集中を緩和するためです。財産が多い相続ほど税率を上げることで、世代を超えた資産格差が固定化されにくくする、というのが制度の狙いです。

で、実際に税率がどう決まるかなのですが、相続税にはちょっと独特の計算ステップがあります。所得税のように「自分の取り分にそのまま税率をかける」のとは少し勝手が違うので、ここは丁寧に押さえておいてください。

2-1. 法定相続分に応じて税率を適用する

相続税の計算では、課税遺産総額をまず法定相続分どおりに分けたと仮定して、各人の取得金額を出します。そのうえで速算表を使って税額を算出し、全員分を合計して「相続税の総額」を求めます。

ここがミソなのですが、法定相続分での按分はあくまで税額を計算するための仮の手順です。実際の遺産分割が法定相続分と違っていても、相続税の総額自体は変わりません。変わるのは、その総額を各相続人にどう振り分けるかという最後のステップだけです。

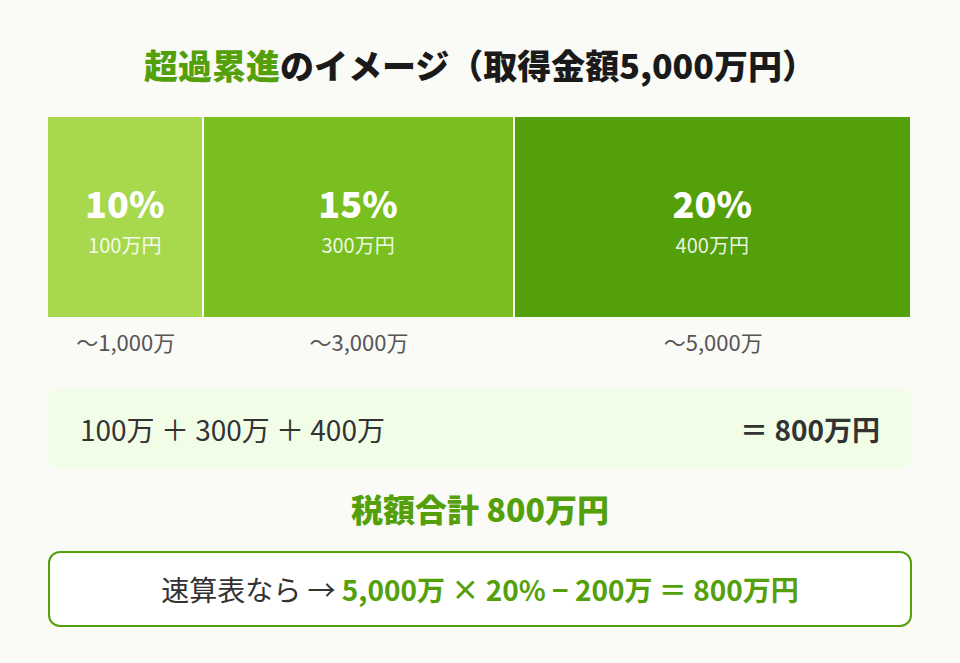

2-2. 超過累進税率の考え方

「超過累進」という言葉は小難しく聞こえますが、やっていることはシンプルです。取得金額のうち、一定額を超えた部分にだけ次の高い税率がかかる。それだけです。

法定相続分に応じた取得金額が5,000万円だったとしましょう。

- 最初の1,000万円 → 10% = 100万円

- 1,000万〜3,000万円の部分 → 15% = 300万円

- 3,000万〜5,000万円の部分 → 20% = 400万円

- 合計:800万円

速算表で一発計算すると、5,000万円 × 20% − 200万円 = 800万円。同じ結果です。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「5,000万円に対して20%だから1,000万円ですよね?」とおっしゃる方が少なくありません。でも実際は800万円です。全額に20%がかかるわけではないので、その差は200万円。この仕組みを知っているだけで、漠然とした不安がずいぶん軽くなりますよ。

3. 速算表を使った相続税の計算手順

ここからは数字を使って計算してみます。仕組みの説明だけだとピンとこないという方も、具体例を一緒にたどっていけばイメージがつかめるはずです。

3-1. ステップ①:課税遺産総額を出す

最初に、遺産から基礎控除を引いて「課税遺産総額」を求めます。

課税遺産総額 = 課税価格の合計額 − 基礎控除額

基礎控除は「3,000万円+600万円×法定相続人の数」。相続税がいくらからかかるかの分かれ目になる金額でもあります。

お父さまが亡くなり、法定相続人はお母さまと子ども2人の計3人。課税価格の合計額は1億円だったとします。

- 基礎控除:3,000万円 + 600万円 × 3人 = 4,800万円

- 課税遺産総額:1億円 − 4,800万円 = 5,200万円

この5,200万円が、税率をかける対象になります。

3-2. ステップ②:法定相続分で按分する

次に、課税遺産総額を法定相続分どおりに各相続人へ振り分けます。配偶者と子2人の場合、法定相続分は配偶者が1/2、子はそれぞれ1/4です。

- 配偶者:5,200万円 × 1/2 = 2,600万円

- 子A:5,200万円 × 1/4 = 1,300万円

- 子B:5,200万円 × 1/4 = 1,300万円

何度も言いますが、これは税額を計算するための仮の按分です。実際にこの割合で分けなければいけないわけではないので、その点はご安心ください。

3-3. ステップ③:速算表を当てはめる

いよいよ速算表の出番です。ステップ②で出した各人の取得金額に、税率と控除額を適用します。

| 相続人 | 取得金額 | 税率 | 控除額 | 税額 |

|---|---|---|---|---|

| 配偶者 | 2,600万 | 15% | 50万 | 340万円 |

| 子A | 1,300万 | 15% | 50万 | 145万円 |

| 子B | 1,300万 | 15% | 50万 | 145万円 |

相続税の総額:340万円 + 145万円 + 145万円 = 630万円

1億円の遺産に対して630万円。「意外と少ない」と感じた方もいるかもしれません。3人に振り分けることで一人あたりの取得金額が小さくなり、低い税率区分に収まるからです。

ここから先は、実際に各人が受け取った財産の割合で630万円を按分し、配偶者の税額軽減などを差し引いて最終的な納付額が決まります。相続税の計算方法の全体像については別の記事で、家族構成別の概算税額は相続税の早見表でまとめて確認できます。

相続専門税理士 藤本のチェックポイント

「1億円の遺産で630万円」と聞いて、拍子抜けされる方もいらっしゃいます。さらに配偶者の税額軽減を使えば、配偶者分の税額はゼロにできるケースがほとんどです。ただ、一次相続で配偶者に財産を集中させすぎると、二次相続で子どもの負担がはね上がることがあります。「どう分けるか」まで見据えた判断がとても大事ですよ。

関連記事:相続税の計算方法とは?計算式・税率・控除・早見表・シミュレーション事例を税理士が完全解説

関連記事:相続税の早見表 いくらかかる?遺産4000万〜5億を相続専門税理士が解説

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

4. 相続税と贈与税の税率を比較

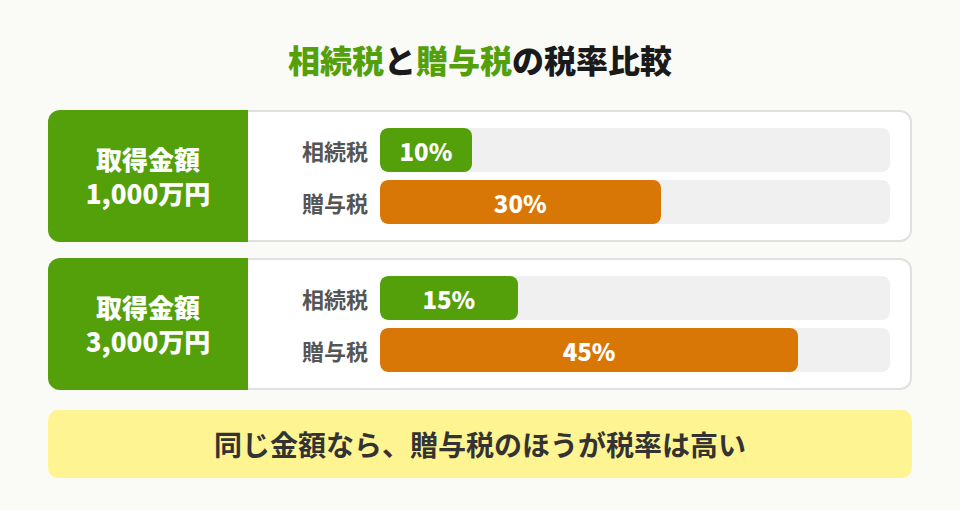

「贈与と相続、どっちが得?」。これはご相談でもよく出るテーマです。

同じ金額を一度に渡す場合、贈与税のほうが税率は高くなりがちです。贈与税は1,000万円を超えると30%以上の税率になりますが、相続税なら1,000万円以下は10%。構造的に、贈与税は「少額をコツコツ」に向いていて、まとまった財産の移転には不利な設計です。

4-1. 税率表の違い

贈与税には「一般税率」と「特例税率」の2種類があります。特例税率は、父母・祖父母から18歳以上の子や孫への贈与に使えるもので、やや低い税率が設定されています。

ざっくり比較すると、同じ取得金額でもこれだけ差が出ます。

| 取得金額 | 相続税 | 贈与税(一般) |

|---|---|---|

| 1,000万 | 10% | 30% |

| 3,000万 | 15% | 45% |

まとまった金額を一度に贈与すると、相続で受け取るよりも税負担が重くなる理由はここにあります。

4-2. どちらが高い?ケース別の判断

では贈与は常に不利なのかというと、そうでもありません。

年間110万円以内の暦年贈与はそもそも非課税です。10年間コツコツ続ければ1,100万円を無税で移せます。遺産が多く、高い税率区分に入ることが見込まれるご家庭ほど、この「コツコツ」が効いてきます。

一方、配偶者の税額軽減(1億6,000万円まで非課税)や小規模宅地等の特例が使える場合は、相続で受け取ったほうが結果的に安くなることのほうが多いです。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで「生前贈与と相続、結局どっちがお得ですか?」と聞かれない日はないくらいです。お答えとしては、年110万円以下のコツコツ贈与はほとんどの場合メリットがあります。ただし、まとまった額を一度に渡すなら相続のほうが税率面で有利なことが多いので、「金額と回数」で判断するのがコツですよ。

関連記事:生前贈与とは?非課税制度・贈与税・7年ルールを相続専門税理士が解説

5. 「財産の種類で税率は変わる?」よくある誤解

「不動産を相続すると税金が高い」「現金のほうが有利」。テレビやネットでこうした情報を目にすることがありますが、正確ではありません。

相続税の税率は、財産が現金だろうと土地だろうと株式だろうと、まったく同じ速算表を使います。現金1,000万円と土地の評価額1,000万円は、税率の計算上は同じ扱いです。

じゃあなぜ「不動産は税金が高い」という話が出るのか。それは、不動産の評価額が想定以上に高くなることがあるからです。路線価方式で計算してみると、自分が思っていたより土地の評価が高かった、という話は実務でもしょっちゅうあります。

ただし裏を返せば、不動産には小規模宅地等の特例(最大80%減額)のような評価を下げる制度も用意されています。「税率が高い」のではなく「評価額が動きやすい」。ここを混同しないことが大切です。不動産の相続税申告については、親ピラーの記事でも触れています。

6. 相続税の税率に関してよくある質問

10%から55%までの8段階です。法定相続分に応じた各人の取得金額によって適用される税率が変わります。取得金額が1,000万円以下なら10%、6億円を超える部分には最高の55%が適用されます。

超過累進税率を一括計算するための調整額です。たとえば取得金額4,000万円なら「4,000万円×20%−200万円=600万円」と計算します。控除額の200万円は、低い税率区分で計算した場合との差額をまとめて引くためのものです。

変わりません。現金・不動産・株式など、どの財産でも同じ速算表で計算します。違いがあるのは税率ではなく、財産ごとの「評価方法」です。

55%です。法定相続分に応じた取得金額が6億円を超える部分にかかります。超過累進税率なので、遺産全体の55%が税金になるわけではありません。

同じ金額で比べると、贈与税のほうが高い税率になりやすい設計です。1,000万円の場合、相続税は10%ですが贈与税(一般税率)は30%。ただし年間110万円以下の暦年贈与は非課税なので、長期間かけてコツコツ贈与するなら有効な方法です。

まとめ

相続税の税率は10%〜55%の8段階。取得金額が大きくなるほど高い税率がかかる超過累進の仕組みです。

ここまでのポイントを整理しておきます。

- 速算表の「控除額」は刻み計算を省略するための調整額。税金が安くなる「控除」とは意味が違う

- 税率は遺産の総額ではなく、法定相続分で按分した各人の取得金額に対してかかる

- 相続人の数が多いほど一人あたりの取得金額が小さくなり、低い税率に収まりやすい

- 現金でも不動産でも税率は同じ。違うのは評価のされ方

- 贈与税のほうが同じ金額なら税率は高い。ただし年110万円以下のコツコツ贈与なら非課税

税額がいくらになるかは、基礎控除を出して速算表に当てはめれば概算できます。ただ、配偶者の税額軽減や小規模宅地等の特例を使えるかどうかで結果が大きく変わるので、判断に迷ったら相続に詳しい税理士に聞いてみるのが一番確実です。

関連記事:相続税の申告とは?仕組み・控除・計算方法・手続きの流れを税理士がわかりやすく解説

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00