082-218-5977

082-218-5977

相続税の基礎控除はいくら?計算式・早見表・法定相続人ごとの控除額を専門税理士が解説

「うちは相続税、関係あるのかな?」と、ご両親が高齢になるとふと頭をよぎることがあります。相続税の申告が必要になるかどうかを分けるのが、基礎控除と呼ばれる非課税枠です。

計算式は3,000万円+600万円×法定相続人の数。亡くなった方の財産の合計額がこの枠に収まっていれば、相続税はかからず、税務署への申告も不要です。

家族構成別の金額早見表から、改正の歴史、間違えやすい他の控除との違い、基礎控除以下でも申告が必要になるケースまで、この記事でひと通りまとめました。判断材料として使ってみてください。

この記事で分かること

- 基礎控除の計算式と、いくらまで非課税になるかの考え方

- 法定相続人の数え方(相続放棄・養子・代襲相続の扱い)

- 家族構成パターン別の基礎控除額早見表

- 基礎控除を超えた場合に何が起こるか

- 配偶者控除・生命保険の非課税枠など、間違えやすい制度との違い

- 平成27年改正で何が変わったか、今後の見通し

- 基礎控除以下でも申告が必要になるケース

目次

1. 相続税の基礎控除とは?

相続税は、人が亡くなったことで財産が移ることに着目して課される税金です。財産額が大きいほど税率が高くなる累進構造をとっており、資産の再分配を目的のひとつとしています。

そのなかで基礎控除は、課税価格の合計額のうち「ここまでは課税しない」と定められた非課税枠です。課税価格がこの枠に収まっていれば相続税はゼロですし、税務署への申告書を出す必要もありません。

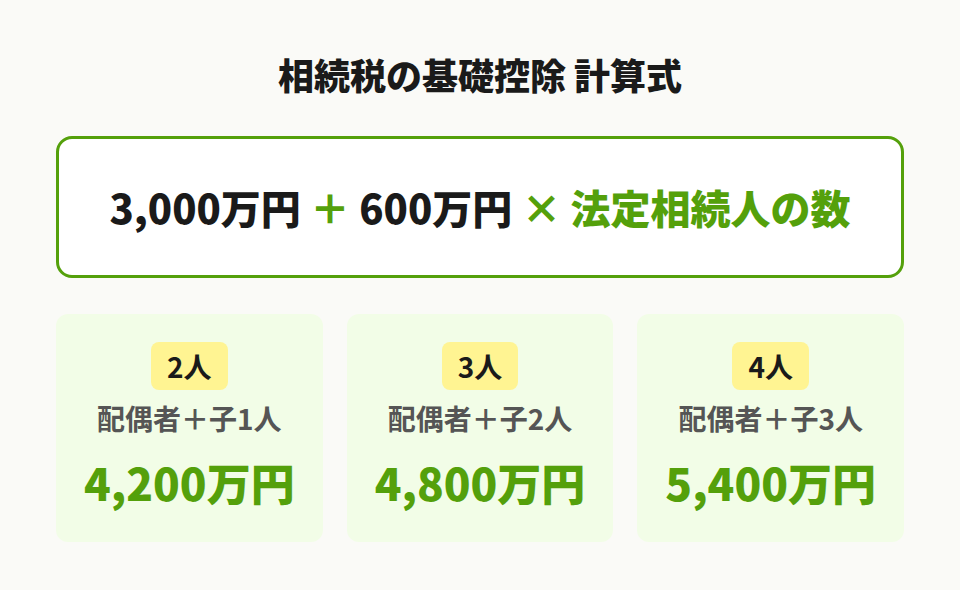

1-1. 基礎控除の計算式「3,000万円+600万円×法定相続人の数」

基礎控除額は、次の計算式で求めます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、お父さまが亡くなり、お母さまとお子さま2人の計3人が法定相続人になったとします。3,000万円+600万円×3=4,800万円が基礎控除額です。

ここで気をつけたいのは、基礎控除が「相続人一人当たりの非課税枠」ではないということ。遺産全体に対してたった1つだけ設定される枠であり、「600万円×人数」の部分だけが法定相続人の数に連動します。ベースの3,000万円は、相続人が何人であっても動きません。

1-2. 基礎控除以下なら相続税はゼロ — 申告も原則不要

「相続税はいくらまで無税なのか」。答えはシンプルで、課税価格の合計額が基礎控除額を下回っていれば、相続税は発生せず、税務署への申告義務もありません。

ただし、ここで比べる「課税価格」は預貯金や不動産の評価額を単純に足し上げた数字ではありません。相続税法上の課税価格は、本来の相続財産(土地・家屋・預貯金・株式など)に、みなし相続財産(死亡保険金・死亡退職金の非課税枠超過分)と精算課税適用分を加え、非課税財産と債務・葬式費用を引き、さらに一定期間内の生前贈与(暦年贈与)を加算した合計額です。

「たぶんうちは大丈夫だろう」と思っていても、こうした加減算を通すと思いのほか課税価格が膨らんでいた、ということはよくあります。

参考:相続税の計算(国税庁)

2. 法定相続人の数え方【基礎控除額を左右するカギ】

基礎控除額は法定相続人の数で決まります。「自分の家族で誰がカウント対象になるのか」を正しく把握するところから始まります。

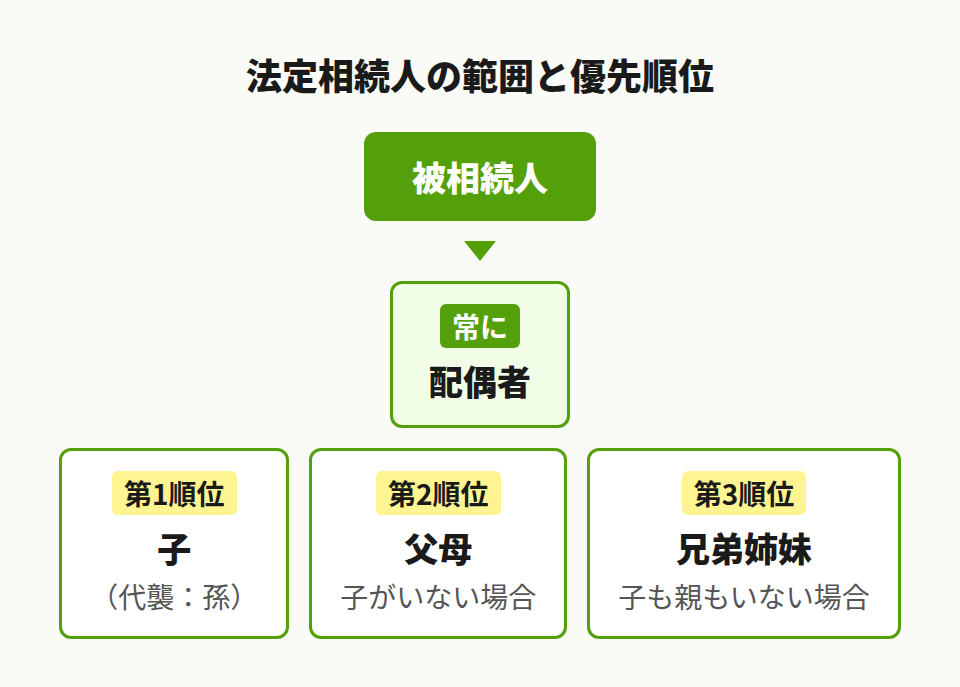

2-1. 法定相続人の範囲と優先順位

法定相続人とは、民法で相続の権利を認められた人のこと。まず配偶者は常に相続人です(法律上の婚姻関係にある方に限ります。内縁関係は含みません)。それ以外の親族には順位が決められていて、上の順位に該当する人がいれば下の順位の人は相続人になりません。

| 順位 | 対象 | 補足 |

|---|---|---|

| 常に | 配偶者 | 婚姻届を出していることが条件 |

| 第1 | 子(実子・養子) | 胎児も含む。代襲相続あり |

| 第2 | 直系尊属(父母等) | 子がいない場合のみ。親等の近い人が優先 |

| 第3 | 兄弟姉妹 | 子も直系尊属もいない場合のみ。代襲相続は一代限り |

お子さまがいるご家庭であれば、亡くなった方のご両親やご兄弟が相続人になることはありません。同順位の相続人が複数いる場合は、その全員が共同で相続する形になります。

法定相続人が誰にあたるかは、戸籍謄本で確認します。被相続人の出生から死亡までの連続した戸籍をそろえることで、相続人の全容が把握できます。

2-2. 相続放棄した人も基礎控除の人数に含まれる

相続放棄とは、家庭裁判所に申述して「初めから相続人ではなかった」とする手続きです(相続開始を知ったときから3か月以内に行う必要があり、一度受理されると撤回できません)。

注意が必要なのは、相続放棄をした人がいても、基礎控除の計算上は「放棄がなかったものとして」法定相続人の数を数える点です。

具体的に見てみます。配偶者と子2人が法定相続人のケースで、子の1人が放棄したとしましょう。実際に遺産を受け取るのは2人ですが、基礎控除は3人で計算するため4,800万円のまま変わりません。放棄によって控除額が小さくなることはありません。放棄を利用した控除額操作を防ぐための規定です。

2-3. 養子の人数制限

養子縁組によって法定相続人を増やせば基礎控除額も大きくなります。しかし、相続税の計算では法定相続人にカウントできる養子の数に上限が設けられています。

- 実子がいる場合:養子は1人まで

- 実子がいない場合:養子は2人まで

上限を超えた養子は、基礎控除の人数に算入されません。ただし、特別養子縁組の子や配偶者の連れ子を養子にした場合は実子とみなされるため、この制限にはかかりません。

2-4. 代襲相続がある場合

被相続人のお子さまがすでに亡くなっている場合、その子ども、つまりお孫さんが代わりに相続人の座を引き継ぎます。これが代襲相続です。代襲相続が起きるのは、①相続開始以前の死亡(同時死亡を含む)、②相続欠格、③推定相続人の廃除の3つのケースに限られます。

代襲相続人も法定相続人としてカウントされるため、基礎控除額に影響します。たとえば子2人のうち1人が先に亡くなっていて、その子に孫が2人いた場合、法定相続人は「配偶者+子1人+孫2人」の計4人。基礎控除は5,400万円です。

なお、子の系列では再代襲(孫もすでに死亡→ひ孫へ)が認められますが、兄弟姉妹の代襲は甥・姪の一代限りです。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「うちの法定相続人は何人?」で迷われる方がとても多いです。特に再婚家庭や養子がいらっしゃるケースでは、戸籍を取り寄せて初めて「こんなに相続人がいたの?」と驚かれることも。法定相続人の数は基礎控除だけでなく、生命保険の非課税枠にも直結しますので、あいまいなまま進めず一度きちんと確認されることをおすすめします。

3. 家族構成別 基礎控除額の早見表

ご自身の家族構成に近いパターンを探してみてください。「3,000万円+600万円×人数」に当てはめるだけですが、表で一覧にすると判断がしやすくなります。

3-1. 配偶者あり(配偶者+子)

| 家族構成 | 人数 | 控除額 |

|---|---|---|

| 配偶者+子1人 | 2人 | 4,200万円 |

| 配偶者+子2人 | 3人 | 4,800万円 |

| 配偶者+子3人 | 4人 | 5,400万円 |

| 配偶者+子4人 | 5人 | 6,000万円 |

3-2. 配偶者なし(子のみ)

| 家族構成 | 人数 | 控除額 |

|---|---|---|

| 子1人のみ | 1人 | 3,600万円 |

| 子2人のみ | 2人 | 4,200万円 |

| 子3人のみ | 3人 | 4,800万円 |

3-3. 兄弟姉妹のみ

| 家族構成 | 人数 | 控除額 |

|---|---|---|

| 兄弟1人のみ | 1人 | 3,600万円 |

| 兄弟2人のみ | 2人 | 4,200万円 |

| 兄弟3人のみ | 3人 | 4,800万円 |

法定相続人が1人の場合の3,600万円が最低ラインです。遺産がこの金額を超えなければ、相続税の心配はいりません。逆にいえば、都市部に自宅をお持ちのご家庭では、このラインを超えるかどうかが申告の分かれ目になります。

相続専門税理士 藤本のチェックポイント

早見表を見て「うちはセーフだ」と安心される方が多いのですが、表はあくまで基礎控除だけの比較です。ご相談をお受けしていると、不動産の路線価評価を加えた途端にラインを超えてしまった。そういうケースが何度もあります。早見表で「ギリギリかも」と感じたら、その先はプロに確認してもらうほうが確実ですよ。

4. 基礎控除を超えたらどうなる?

基礎控除を超えたからといって、遺産の全額に税金が課されるわけではありません。税率が適用されるのは、基礎控除を差し引いた「課税遺産総額」に対してだけです。

4-1. 超えた分だけに税率がかかる

相続税の計算は、課税遺産総額をいったん法定相続分どおりに分けたものとして各人の税額を算出し、それを合計して「相続税の総額」を求める仕組みです。最終的に、各相続人が実際に受け取った割合で総額を按分し、配偶者控除などの税額軽減を差し引いて納税額が決まります。

数字で確認してみましょう。法定相続人が配偶者+子1人の計2人で、課税価格の合計額が5,000万円の場合:

- 基礎控除額:3,000万円+600万円×2=4,200万円

- 課税遺産総額:5,000万円−4,200万円=800万円

この800万円を法定相続分(配偶者1/2=400万円、子1/2=400万円)で分け、速算表の税率を適用します。400万円に対する税率は10%ですから、それぞれ40万円。相続税の申告で納める税額の総額はおよそ80万円です。配偶者の税額軽減を使えば、実際の負担はさらに軽くなります。

4-2. 基礎控除ギリギリのときの注意点

課税価格が基礎控除の前後にある場合は、財産の評価方法しだいで結果がひっくり返るケースがあります。

特に気をつけていただきたいのが不動産の評価。土地は「路線価方式」か「倍率方式」で、建物は「固定資産税評価額」をベースに評価します。固定資産税の通知書に載っている金額とは異なる場合が多く、「たぶん超えないだろう」と見込んでいたのに、正式に計算したらわずかに上回っていた、というのは実務でたびたび起きるケースです。

ギリギリのラインにいる方ほど、正確な財産評価が結果を左右します。

相続専門税理士 藤本のチェックポイント

「基礎控除ギリギリだからたぶん大丈夫」——このパターン、私のところにもよくご相談が来ます。気をつけていただきたいのは、故人が複数の金融機関に口座をお持ちだったケース。預金残高を全部合算すると「あれ、思ったより多い…」となりがちです。不動産も路線価で改めて評価すると感覚とのズレが出やすいので、ギリギリかもと感じたら早めにご相談くださいね。

4-3. 計算シミュレーション(具体例)

配偶者+子1人(法定相続人2人)の場合で、課税価格の合計額ごとの税額目安をまとめました。

| 課税価格 | 課税遺産総額 | 税額目安 |

|---|---|---|

| 〜4,200万 | 0円 | 0円(申告不要) |

| 5,000万 | 800万 | 約80万円 |

| 6,000万 | 1,800万 | 約180万円 |

| 8,000万 | 3,800万 | 約470万円 |

| 1億 | 5,800万 | 約770万円 |

※配偶者の税額軽減を適用した場合の概算です。小規模宅地等の特例などは含んでいません。

相続税の計算の詳しい手順は、こちらの記事をご覧ください。

関連記事:相続税の計算方法と早見表【2025年最新】専門税理士が図解で解説

参考:相続税の税率(国税庁)

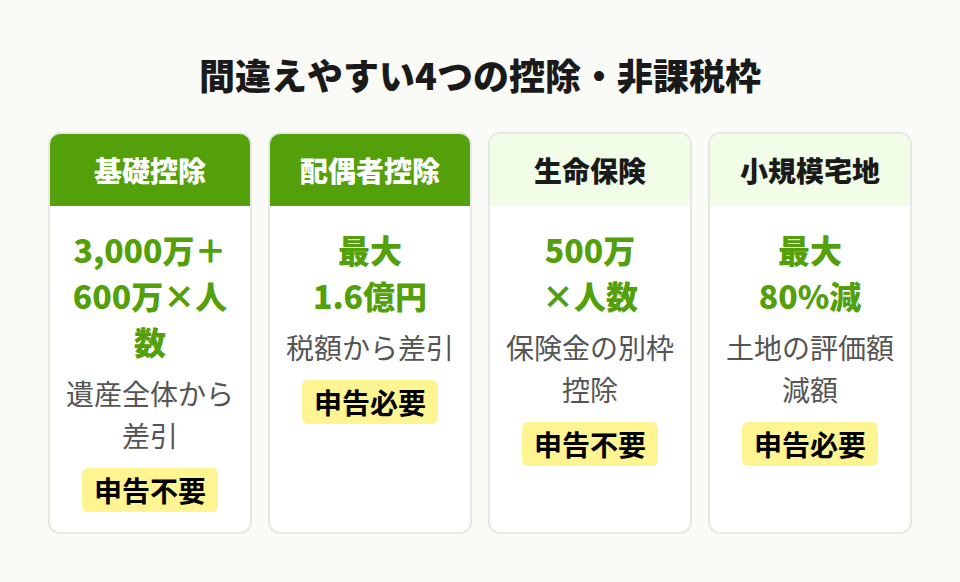

5. 基礎控除と間違えやすい控除・非課税枠

相続税には基礎控除以外にも、税負担を軽くする仕組みがいくつかあります。ただし、それぞれ「何から差し引くか」や「申告の要否」が異なるので、混同しないよう確認しておきます。

| 制度 | 対象 | 仕組み | 申告 |

|---|---|---|---|

| 基礎控除 | 遺産全体 | 課税価格から差し引く | 控除内なら不要 |

| 配偶者の税額軽減 | 配偶者のみ | 算出税額から差し引く | 必要 |

| 生命保険の非課税枠 | 保険金受取人 | 非課税枠超の分だけ課税 | 控除内なら不要 |

| 小規模宅地の特例 | 土地の取得者 | 土地の評価額を最大80%減額 | 必要 |

5-1. 配偶者の税額軽減(1億6,000万円)

配偶者が取得した財産については、法定相続分か1億6,000万円のどちらか大きい金額まで相続税がかかりません。この制度の節税効果は極めて大きいですが、2つの注意点があります。

ひとつは、申告書を提出しなければ適用を受けられないこと。「税額がゼロになったから出さなくていい」と放置すると、軽減が受けられません。

もうひとつは、二次相続への影響。一次相続で配偶者に財産を集中させると、その配偶者が亡くなったとき(二次相続)にお子さまだけで相続する形になり、配偶者の税額軽減が使えません。結果として、二次相続の税額が想像以上にふくらむケースが目立ちます。

5-2. 生命保険の非課税枠(500万円×人数)

死亡保険金を相続人が受け取った場合、500万円×法定相続人の数までは非課税。この枠は基礎控除とは完全に別なので、両方を併用できます。

法定相続人が3人なら、死亡保険金のうち1,500万円までは課税価格に含めなくてよい計算です。この「みなし相続財産」の非課税枠を活用して生前に保険に加入しておく方法は、実務でもよく使われています。

5-3. 相続時精算課税制度の基礎控除(110万円)

相続時精算課税制度には、令和6年(2024年)の改正で年間110万円の基礎控除が新設されました。

この110万円は、暦年贈与の110万円とも、相続税の基礎控除(3,000万円+600万円×人数)ともまったくの別物です。精算課税を選んだ場合でも、年110万円以下の贈与なら贈与税はかからず、将来の相続時に持ち戻される対象にもなりません。

もっとも、精算課税を一度選ぶと暦年課税には戻れません。選択は慎重にしてください。

相続専門税理士 藤本のチェックポイント

「基礎控除と配偶者控除、どっちがいくらなの?」と混乱される方がとても多いんです。ざっくり覚えるなら、基礎控除は「遺産全体にかかるフィルター」、配偶者の税額軽減は「配偶者の税額を減らすクーポン」。効く場面が全然違いますので、別の制度だと思ってくださいね。

関連記事:小規模宅地等の特例とは?要件・計算・家なき子まで相続専門税理士が解説

6. 基礎控除の改正の歴史【5,000万円→3,000万円の引き下げ】

6-1. 平成27年(2015年)改正の内容

2015年1月1日以降に開始した相続から、基礎控除額が大きく引き下げられました。

| 項目 | 改正前(〜2014) | 改正後(2015〜) |

|---|---|---|

| 定額部分 | 5,000万円 | 3,000万円 |

| 加算部分 | 1,000万円×人数 | 600万円×人数 |

| 2人の場合 | 7,000万円 | 4,200万円 |

| 3人の場合 | 8,000万円 | 4,800万円 |

控除額が約4割カットされた形です。それまで「うちには縁のない話」と思っていたご家庭の多くが、改正後は課税対象の範囲に入ることになりました。

6-2. 改正前後の課税対象者数の変化

この改正の影響は数字にはっきり表れています。改正前の2014年に相続税が課された人の割合は亡くなった方全体の約4.4%でした。それが改正後の2015年にはおよそ8%に跳ね上がり、その後も上昇が続いて、直近では約9〜10%に達しています。

都市部では、自宅の土地の路線価評価額だけで基礎控除を超えてしまうケースが増えました。「うちは資産家じゃないから」では済まなくなった。それがこの改正の影響です。

6-3. 今後さらに引き下げはあるか?

2026年3月時点で、基礎控除額のさらなる引き下げが正式に決まったという情報はありません。

一方で、令和5年度税制改正では暦年贈与の相続財産への加算期間が3年から7年に拡大されています(令和6年1月以降の贈与から段階的に適用)。基礎控除そのものの縮小は現時点で予定されていませんが、周辺の制度が変わることで実質的な課税対象が広がる、という流れは今後も続く可能性があります。

相続専門税理士 藤本のチェックポイント

「うちは5,000万円までセーフでしょ?」とおっしゃる方がいまだにいらっしゃるのですが、それは10年以上前の基準です。ご相談いただくなかでも、改正を知らなかったために申告が必要だと気づくのが遅れたケースがありました。特に都市部にご自宅をお持ちの方は、現在の「3,000万円+600万円×人数」で一度ざっくりと計算してみてくださいね。

7. 基礎控除以下でも注意が必要なケース

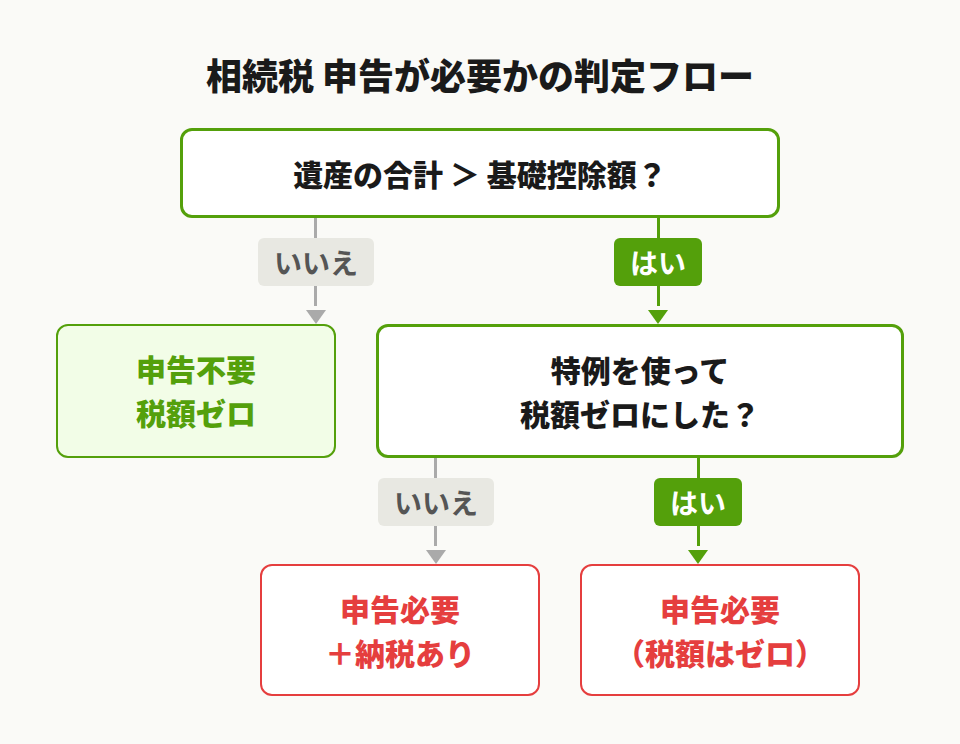

「基礎控除以下=何もしなくていい」は、ほとんどの場合その理解で合っています。しかし、次のケースには注意が必要です。

7-1. 特例適用で基礎控除以下にした場合は申告必要

申告義務があるかどうかの判定は、小規模宅地等の特例や配偶者の税額軽減を「適用しないで」計算した課税価格で行います。特例を使った結果として課税額がゼロになったとしても、これらの制度は申告書を提出して初めて適用されるものです。

「税額ゼロだから申告しなくていい」と放置すると、特例が適用されないまま本来の税額が課されるリスクがあります。

「特例で税額ゼロ=申告不要」ではありません。特例を使って税額を抑える場合は、必ず期限内(相続の開始があったことを知った日の翌日から10か月以内)に申告書を提出してください。

7-2. 不動産の評価額が想定より高いケース

「自宅の評価なんてそんなに高くないだろう」と思い込んでいて、実は基礎控除を超えていた。そんなケースは実務で何度も見てきました。

特に以下の条件が重なると、評価額が想定を上回りやすくなります。

- 都心部や駅近など路線価が高い地域に自宅がある

- 土地面積が広い

- 複数の不動産を所有している(賃貸物件・駐車場など)

相続税法上の土地の評価額は、市場での売買価格とも固定資産税の課税標準額とも異なります。正確な把握には路線価を使った専門的な計算が必要ですので、判断に迷う場合は相続に詳しい税理士への相談をおすすめします。

7-3. 法定相続人以外への遺贈がある場合

遺言によって法定相続人ではない人(たとえばお孫さんや内縁のパートナー)に財産を渡す「遺贈」がある場合、その受取人は基礎控除の人数には含まれません。

さらに、法定相続人以外の人が取得した財産には相続税が2割加算される仕組みです。遺贈で財産が分散しても基礎控除の枠は広がらず、受取人の税負担も重くなります。遺言を書くときに意外と見落とされる部分です。

相続専門税理士 藤本のチェックポイント

「うちは基礎控除以下だから関係ない」と思い込んで放置されていたら、実は小規模宅地の特例を使って初めて控除以下に収まるケースだった。このパターン、ご相談をお受けするなかで本当に多いんです。「特例で税額ゼロ=申告不要」ではないので、少しでも迷ったら期限に余裕があるうちにご連絡いただけると助かります。

関連記事:相続税の申告とは?仕組み・控除・計算方法・手続きの流れを税理士がわかりやすく解説

関連記事:相続税はいくらからかかる?基準と判断方法を専門税理士が解説

まとめ — 基礎控除の計算は「法定相続人の数」がすべて

相続税の基礎控除は3,000万円+600万円×法定相続人の数で決まります。課税価格の合計額がこの金額以下なら、相続税はかからず申告も不要です。

そのうえで、次の3つだけ頭に入れておいてください。

- 法定相続人の数え方が基礎控除額を左右する。相続放棄した人も人数に含まれ、養子には上限がある(実子あり→1人、実子なし→2人)

- 基礎控除以下でも、特例を使ったケースでは申告が必要。配偶者の税額軽減や小規模宅地の特例は、申告しないと適用されない

- 旧制度の「5,000万円」を基準にしない。2015年改正後の現行制度で判断する

「うちはどうだろう?」と気になったら、まず法定相続人の数を確認し、ざっくりとした遺産額と基礎控除額を比べてみてください。不動産の評価や特例の適用判断が絡む場合は、相続に詳しい税理士に一度確認しておくと安心です。

相続税の申告、全国どこからでもご依頼いただけます

ラクソウはオンライン対応で、北海道から沖縄まで全国の方にご利用いただいています。相続税申告は298,000円(税込)から。まずはLINEでお気軽にご相談ください。初回無料です。

よくある質問

3,000万円+600万円×法定相続人の数で計算します。法定相続人が1人なら3,600万円、2人なら4,200万円、3人なら4,800万円です。課税価格の合計額がこの金額以下であれば、相続税はかかりません。

課税価格の合計額が基礎控除以下であれば、申告は不要です。ただし、配偶者の税額軽減や小規模宅地等の特例を使って税額をゼロにした場合は、申告書の提出が必須です。特例を使う=申告が必要、と覚えてください。

はい、入ります。相続税法上、基礎控除の計算では相続放棄がなかったものとして法定相続人の数をカウントします。放棄しても控除額は減りません。

平成27年(2015年)1月1日以降の相続から、現在の「3,000万円+600万円×人数」に引き下げられました。改正前は「5,000万円+1,000万円×人数」だったため、約4割の減額です。

はい、まったく別の制度です。基礎控除は遺産全体にかかる非課税枠(3,000万円+600万円×人数)で、生命保険の非課税枠は死亡保険金に対する別枠の控除(500万円×人数)です。両方を併用できます。