082-218-5977

082-218-5977

遺留分とは?相続でもらえる最低限の取り分を専門税理士が解説

遺言書に偏った内容が書かれていても、一定の相続人には「遺留分」という最低限の取り分が法律で保障されています。

本記事では、遺留分の基本的な仕組みから、割合の早見表、計算方法、時効や放棄の手続きまで、相続税申告が専門の税理士がわかりやすく解説します。

この記事で分かること

- 遺留分の意味と、法定相続分との違い

- 家族構成別の遺留分割合【早見表つき】

- 遺留分の計算方法と具体例

- 遺言書・生前贈与と遺留分の関係

- 遺留分の時効と放棄の手続き

- 遺留分と相続税の関係【税理士ならではの視点】

目次

1. 遺留分とは? ―― 相続人に保障される「最低限の取り分」

遺留分とは、被相続人(亡くなった方)の遺産のうち、兄弟姉妹以外の相続人に対して法律で保障される「最低限の取り分」のことです(民法1042条|引用元:e-Gov法令検索)。

たとえば「全財産を愛人に遺贈する」という遺言書があったとしても、配偶者や子どもは遺留分を主張することで、一定の財産を受け取ることができます。これは、遺された家族の生活を保障するために設けられた制度です。

被相続人(亡くなった方)には遺言によって自分の財産を自由に処分する権利がありますが、その自由を無制限に認めてしまうと、遺された配偶者や子どもが生活に困るおそれがあります。遺留分は、被相続人(亡くなった方)の財産処分の自由と、相続人の生活保障のバランスを取るための仕組みといえます。

遺留分は自動的にもらえるものではなく、侵害されたときに自ら「遺留分侵害額請求」を行うことで初めて受け取ることができます。権利を行使するかどうかは、相続人の自由です。

遺留分のポイント

遺留分とは、兄弟姉妹以外の相続人に民法で保障された「最低限の遺産の取り分」のこと。遺言書があっても、遺留分の権利は奪われない。ただし、侵害された場合は自ら請求する必要がある。

1-1. 遺留分と法定相続分の違い

遺留分と法定相続分は似ているようで、意味が異なります。

| 項目 | 法定相続分 | 遺留分 |

|---|---|---|

| 意味 | 遺産分割の「目安」となる割合 | 最低限保障される「権利」 |

| 強制力 | なし(遺言や協議で変更可能) | あり(遺言でも侵害できない) |

| 対象者 | すべての法定相続人 | 兄弟姉妹以外の相続人 |

| 行使方法 | 遺産分割協議で主張 | 遺留分侵害額請求が必要 |

1-2. 遺留分が認められる人(遺留分権利者)

遺留分を持つ相続人のことを「遺留分権利者」といいます。

遺留分権利者

- ✅ 配偶者

- ✅ 子(代襲相続人の孫を含む)

- ✅ 直系尊属(父母・祖父母)

- ❌ 兄弟姉妹 → 遺留分なし

- ❌ 相続放棄した人

- ❌ 相続欠格・廃除された人

なお、相続欠格や廃除で相続権を失った人の子は、代襲相続人として遺留分を持ちます。

2.【早見表】遺留分の割合を家族構成別に確認

遺留分の割合は、相続人の構成によって異なります。まず、遺留分全体の割合(総体的遺留分)は次のとおりです。

- 直系尊属(父母など)のみが相続人の場合 → 遺産の3分の1

- それ以外の場合(配偶者や子がいる場合など)→ 遺産の2分の1

各相続人の個別の遺留分は、この総体的遺留分に法定相続分を掛けて計算します。

| 相続人の構成 | 配偶者の遺留分 | 子の遺留分(全体) | 直系尊属の遺留分 |

|---|---|---|---|

| 配偶者+子 | 1/4 | 1/4 | ― |

| 配偶者+直系尊属 | 1/3 | ― | 1/6 |

| 配偶者+兄弟姉妹 | 1/2 | ― | ― |

| 配偶者のみ | 1/2 | ― | ― |

| 子のみ | ― | 1/2 | ― |

| 直系尊属のみ | ― | ― | 1/3 |

※子や直系尊属が複数いる場合は、それぞれの遺留分を人数で按分します。

※兄弟姉妹には遺留分がないため、「配偶者+兄弟姉妹」の場合、配偶者の遺留分は1/2になります。

プロが押さえるチェックポイント

「配偶者+兄弟姉妹」の組み合わせでは、兄弟姉妹に遺留分がないため、遺言書で配偶者に全財産を遺すことが可能です。「子がいない夫婦」の相続対策では、この点を押さえておくだけで大きなトラブルを防げます。

2-1. 配偶者+子がいる場合の遺留分

もっとも多い相続パターンです。総体的遺留分は遺産の1/2で、配偶者と子で半分ずつ分け合います。子が2人いる場合は、子1人あたりの遺留分は遺産の1/8(1/2 × 1/2 × 1/2)になります。

たとえば、遺産が8,000万円で配偶者+子2人の場合、配偶者の遺留分は2,000万円(8,000万円 × 1/4)、子1人あたりの遺留分は1,000万円(8,000万円 × 1/8)です。

2-2. 子のみ(配偶者なし)の場合

配偶者がいない場合、子の遺留分は合計で遺産の1/2です。子が3人なら1人あたり1/6になります。

2-3. 直系尊属のみの場合

子も配偶者もいない場合で、父母(直系尊属)のみが相続人のときは、総体的遺留分は遺産の1/3になります。これは他のケースの1/2よりも低い割合です。父母2人がいる場合は、1人あたりの遺留分は遺産の1/6(1/3 × 1/2)となります。

2-4. 兄弟姉妹に遺留分はない ―― その理由

兄弟姉妹には遺留分がないため、たとえ「全財産を配偶者に相続させる」という遺言書があっても、兄弟姉妹はその内容に異議を申し立てることができません。この点は、相続対策を考えるうえで非常に重要なポイントです。

また、兄弟姉妹の代襲相続人である甥や姪にも、遺留分はありません。

2-5. 孫・代襲相続人の遺留分

被相続人(亡くなった方)の子がすでに亡くなっている場合、その子(被相続人の孫)が代襲相続人となり、親が持つはずだった遺留分をそのまま引き継ぎます。

3. 遺留分の計算方法と具体的な計算例【4ステップで解説】

遺留分の金額は、次の手順で計算します。

遺留分の計算ステップ

Step 1|基礎となる財産の価額を求める

相続財産 + 生前贈与の額 − 債務の額

Step 2|総体的遺留分を求める

Step 1の額 × 1/2(直系尊属のみの場合は1/3)

Step 3|個別的遺留分を求める

総体的遺留分 × 各相続人の法定相続分

Step 4|遺留分侵害額を求める

個別的遺留分 − 実際に取得する遺産の額 − 特別受益の額

3-1. 遺留分算定の基礎となる財産とは

遺留分を計算するための基礎財産には、相続開始時の財産だけでなく、生前贈与された財産も含まれます(民法1043条・1044条|引用元:e-Gov法令検索)。

- 相続人以外への贈与 → 相続開始前1年以内のものが対象

- 相続人への特別受益 → 相続開始前10年以内のものが対象

- 当事者双方が遺留分権利者に損害を加えることを知って行った贈与 → 期間制限なし

3-2.【計算例】配偶者+子2人、財産1億4,000万円の場合

事例の設定

- 相続人:配偶者A、子B、子C の3名

- 相続財産:1億4,000万円(すべて預金)

- 遺言の内容:配偶者Aに1億円、子Bと子Cに各1,000万円を相続させる。知人に2,000万円を遺贈する。

Step 1|基礎となる財産の価額

1億4,000万円(生前贈与・債務なし)→ 1億4,000万円

Step 2|総体的遺留分

1億4,000万円 × 1/2 = 7,000万円

Step 3|個別的遺留分

配偶者A:7,000万円 × 1/2 = 3,500万円

子B:7,000万円 × 1/2 × 1/2 = 1,750万円

子C:7,000万円 × 1/2 × 1/2 = 1,750万円

Step 4|遺留分侵害額

配偶者A:3,500万円 − 1億円 = △6,500万円 → 侵害なし

子B:1,750万円 − 1,000万円 = 750万円の侵害

子C:1,750万円 − 1,000万円 = 750万円の侵害

この場合、子Bと子Cはそれぞれ750万円の遺留分侵害額請求を行うことができます。

プロが押さえるチェックポイント

上の計算例は生前贈与がないシンプルなケースです。実際の相続では生前贈与や債務がある場合が多く、Step 1の基礎財産の算定で結論が大きく変わります。不動産や非上場株式が含まれる場合は評価額の算定も複雑になるため、専門家への相談をおすすめします。

4. 遺言書があっても遺留分は守られる?

遺産相続では「法定相続よりも遺言による指定が優先される」のが原則です。しかし、遺留分は例外的に遺言よりも強い権利として保護されています。

遺言書で特定の相続人に遺産を集中させた結果、他の相続人の遺留分が侵害されている場合は、侵害を受けた相続人が「遺留分侵害額請求」を行うことで、不足分を金銭で取り戻すことができます。

ただし、遺留分を侵害する遺言書であっても、遺言書自体が無効になるわけではありません。あくまで遺言の内容は有効に成立し、そのうえで侵害を受けた相続人が請求できるという仕組みです。請求するかどうかは相続人本人の自由であり、遺言の内容に納得していれば、あえて請求しないという選択もできます。

4-1. 遺留分を渡さなくていい方法はある?

「遺留分を渡さなくていい方法はないか」と考える方もいますが、遺留分は法律で保障された権利のため、完全に回避することは困難です。ただし、以下のような対策によって遺留分トラブルを未然に防ぐことは可能です。

遺留分トラブルを防ぐ3つの対策

① 生前に遺留分の放棄をしてもらう

家庭裁判所の許可が必要です。放棄する人が自らの意思で申し立てることが条件となります。

② 生命保険を活用する

死亡保険金は原則として遺留分算定の基礎に含まれません。特定の相続人に多く財産を渡したい場合に有効な方法です。

③ 遺言書に「付言事項」を記載する

法的拘束力はありませんが、遺言の趣旨や家族への想いを伝えることで、感情的な対立を防げる場合があります。

5. 遺留分侵害額請求とは【概要】

遺留分が侵害された場合に行う手続きが「遺留分侵害額請求」です。2019年7月1日の民法改正により、それまでの「遺留分減殺請求」に代わって導入されました。

遺留分侵害額請求は、まず相手方に対して内容証明郵便などで意思表示を行うのが一般的です。話し合いで解決できない場合は、家庭裁判所での調停や、最終的には訴訟(地方裁判所)に進むこともあります。

5-1. 遺留分減殺請求との違い(2019年民法改正)

| 項目 | 旧制度:遺留分減殺請求 | 現行制度:遺留分侵害額請求 |

|---|---|---|

| 請求の内容 | 遺産そのものの返還(物的請求) | 金銭の支払い請求 |

| 不動産の扱い | 共有名義になる可能性あり | 金銭で解決、共有にならない |

| 適用時期 | 2019年6月30日以前の相続 | 2019年7月1日以降の相続 |

旧制度では不動産が共有状態になるなどのトラブルが生じていましたが、改正後は金銭で請求する制度に変わり、より円滑に解決できるようになりました。

プロが押さえるチェックポイント

遺留分侵害額請求は、まず内容証明郵便で意思表示を行い、時効(1年)を止めるのが鉄則です。話し合いで解決できない場合でも、意思表示さえしておけば権利は保全されます。「請求するか迷っている」段階でも、期限が迫っていれば先に意思表示だけ済ませましょう。

遺留分侵害額請求の具体的な手続きや費用については、別の記事で詳しく解説しています。

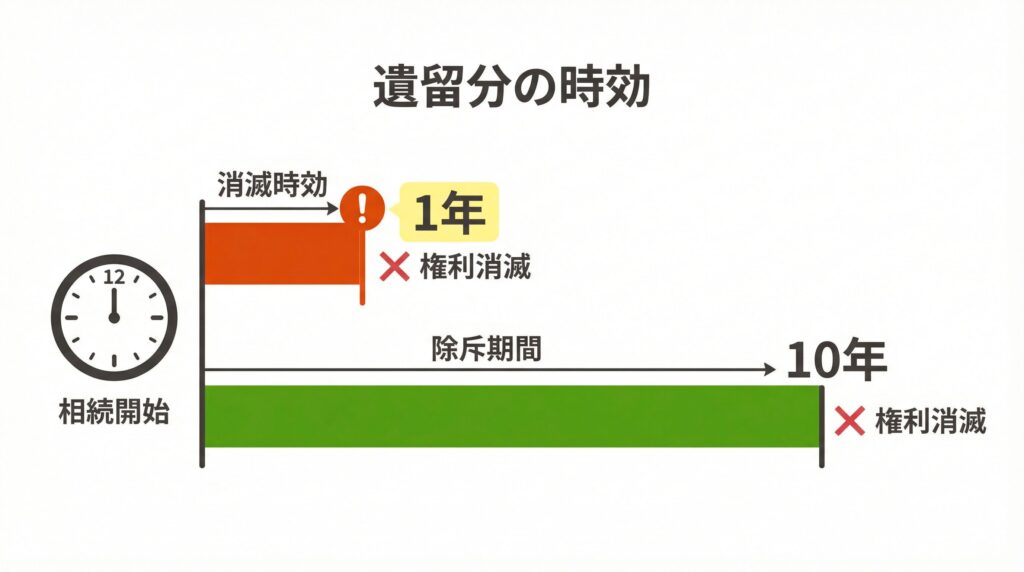

6. 遺留分の時効は1年と10年【期限を過ぎると権利消滅】

遺留分侵害額請求権には、2つの期限があります(民法1048条|引用元:e-Gov法令検索)。

注意 ―― 遺留分の2つの期限

① 消滅時効:1年

相続の開始および遺留分を侵害する贈与・遺贈があったことを知った日から1年

② 除斥期間:10年

相続開始の時から10年を経過したとき

どちらか一方の期限が到来した時点で、遺留分侵害額請求権は消滅します。

「遺留分を侵害されているかもしれない」と気づいたら、早めに専門家へ相談することをおすすめします。とくに消滅時効の1年はあっという間に過ぎてしまうため、注意が必要です。

6-1. 消滅時効(1年)の起算点

消滅時効の起算点は、単に「相続が開始したことを知った日」ではなく、「遺留分を侵害する贈与または遺贈があったことを知った日」です。たとえば、遺言書の内容を知った日や、他の相続人が多額の生前贈与を受けていた事実を知った日が起算点となります。

6-2. 除斥期間(10年)とは

除斥期間は、相続人が遺留分侵害の事実を知っていたかどうかに関係なく、相続開始の時から10年が経過すると自動的に権利が消滅する制度です。消滅時効と異なり、中断(更新)や停止ができません。

プロが押さえるチェックポイント

「遺言書の内容は知っていたが、遺留分を侵害されていることに気づくのが遅れた」というケースは少なくありません。遺言書を見たら、すぐに自分の遺留分を計算することが時効対策の第一歩です。とくに相続開始から1年はあっという間に過ぎるため、早めの行動が重要です。

7. 遺留分の放棄【生前は裁判所の許可が必要】

遺留分は放棄することも可能です。ただし、放棄するタイミングによって手続きが異なります。

相続開始前(生前)の放棄

家庭裁判所の許可が必要です(民法1049条|引用元:e-Gov法令検索)。被相続人(亡くなった方)からの圧力による放棄を防ぐための制度で、放棄する本人が被相続人(亡くなった方)の住所地を管轄する家庭裁判所に申立てを行います。裁判所は、放棄が本人の自由な意思に基づくものか、相当な理由があるかなどを総合的に判断します。

相続開始後の放棄

家庭裁判所の許可は不要で、相手方への意思表示だけで足ります。口頭でも有効ですが、後のトラブルを防ぐために書面で残しておくのが望ましいです。

なお、共同相続人の1人が遺留分を放棄しても、他の相続人の遺留分には影響しません。たとえば配偶者が遺留分を放棄しても、子の遺留分が増えるわけではありません。

7-1. 遺留分放棄と相続放棄の違い

遺留分の放棄と相続放棄は混同されやすいですが、まったく別の制度です。

| 項目 | 遺留分の放棄 | 相続放棄 |

|---|---|---|

| 放棄する内容 | 遺留分の権利のみ | 相続権のすべて |

| 相続人の地位 | 維持される | 失われる(はじめから相続人でなかったことに) |

| 遺産分割への参加 | 可能 | 不可 |

| 債務の承継 | あり | なし |

遺留分を放棄しても、相続人としての地位はそのまま残ります。遺産分割協議には引き続き参加でき、遺言で指定された財産を受け取ることも可能です。

8. 生前贈与と遺留分の関係

生前贈与された財産は、一定の範囲で遺留分の計算に含まれます。先ほどの計算方法で触れたとおり、算定基礎に加算される贈与は次のとおりです。

遺留分の計算に加算される贈与

① 相続人以外への贈与 → 相続開始前1年以内のものが対象

(例:知人や内縁関係者への贈与など)

② 相続人への特別受益 → 相続開始前10年以内のものが対象

(例:婚姻・養子縁組・生計の資本としての贈与)

③ 遺留分権利者に損害を加えると知って行った贈与 → 期間制限なし

(例:他の相続人の遺留分を侵害すると分かったうえで行った贈与)

生前贈与と遺留分の関係は複雑で、贈与の時期や内容によって結論が変わります。不安な場合は、相続に詳しい税理士や弁護士に相談されることをおすすめします。

8-1. 生前贈与を活用した遺留分対策

相続税の節税のために生前贈与を活用するケースは多いですが、遺留分との関係も意識しておく必要があります。たとえば、特定の相続人に集中して贈与を行うと、他の相続人の遺留分を侵害し、将来のトラブルにつながる可能性があります。

贈与する際は、各相続人の遺留分を試算したうえで、バランスのよい財産配分を計画することが大切です。

9. 遺留分と相続税の関係【税理士が教える申告の注意点】

遺留分の問題は法律(民法)の話だと思われがちですが、相続税の申告にも大きく関わります。ここでは、弁護士サイトではあまり触れられない、税理士ならではの視点で解説します。

9-1. 遺留分侵害額請求の金銭は相続税の対象?

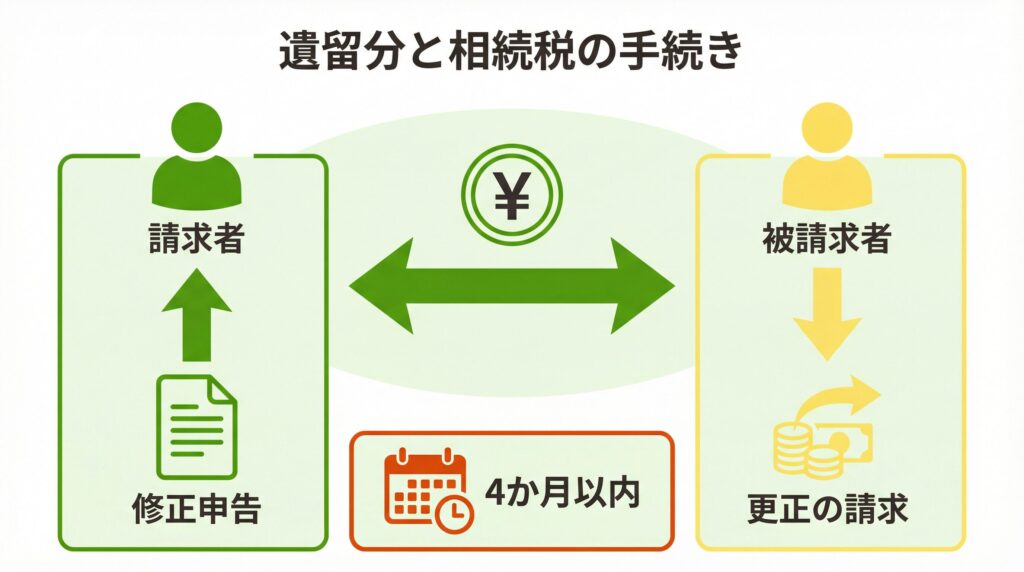

遺留分侵害額請求によって受け取った金銭は、「相続によって取得した財産」として相続税の課税対象になります。

一方、金銭を支払った側は取得する遺産が減少するため、すでに相続税を申告・納付済みの場合は「更正の請求」(税金の還付手続き)を行うことができます。

プロが押さえるチェックポイント

遺留分侵害額請求が確定すると、相続税の申告期限(10か月)とは別に税務手続きが発生します。とくに支払った側の「更正の請求」は、確定を知った日の翌日から4か月以内と非常に短い期限です。遺留分問題が発生した段階で、弁護士だけでなく税理士にも早めに相談しましょう。

9-2. 遺留分が確定した後の相続税申告の流れ

遺留分侵害額請求の結果が確定すると、当初の相続税申告の内容を修正する必要が生じます。

金銭を受け取った側(請求者)

取得財産が増加するため、相続税の申告(未申告の場合)または修正申告が必要になります。

金銭を支払った側(被請求者)

取得財産が減少するため、更正の請求により相続税の還付を受けられる可能性があります。

更正の請求には期限があり、遺留分侵害額が確定したことを知った日の翌日から4か月以内に行う必要があります。期限を過ぎると還付を受けられなくなるため、早めの対応が重要です。

遺留分に関わる相続税のご相談はラクソウへ

遺留分侵害額請求と相続税の問題は、法律と税務の両面からの対応が必要です。ラクソウでは、相続税申告が専門の税理士が遺留分に関わる申告・修正申告・更正の請求についてサポートいたします。まずはお気軽に無料相談をご利用ください。

よくある質問(FAQ)

遺留分とは、兄弟姉妹以外の相続人に民法で保障された「最低限の遺産の取り分」です。遺言書があっても、この権利は侵害できません。遺留分を侵害されたときは、遺留分侵害額請求を行うことで、不足分を金銭で受け取ることができます。

いいえ、兄弟姉妹には遺留分はありません。遺留分が認められるのは、配偶者・子(代襲相続人を含む)・直系尊属(父母・祖父母)のみです。兄弟姉妹の代襲相続人である甥・姪にも遺留分はありません。

遺留分侵害額請求権には2つの期限があります。①相続の開始と遺留分侵害を知った日から1年(消滅時効)、②相続開始の時から10年(除斥期間)です。いずれか早い方で権利が消滅します。

兄弟姉妹の場合はそもそも遺留分がありません。また、相続放棄をした人、相続欠格に該当する人、廃除された人は遺留分を請求できません。遺留分の権利があっても、時効(1年)が過ぎると請求できなくなります。

はい、放棄できます。ただし、相続開始前(被相続人の生前)に放棄する場合は家庭裁判所の許可が必要です。相続開始後は意思表示のみで放棄できます。なお、遺留分を放棄しても相続人としての地位は失われません。

相続税の課税対象となります。まだ相続税を申告していない場合は申告が必要ですし、すでに申告済みで遺留分侵害額請求後に財産額が変わった場合は、修正申告または更正の請求が必要になる場合があります。

まとめ ―― 遺留分を正しく理解してトラブルを防ぐ

この記事のまとめ

- 遺留分とは、兄弟姉妹以外の相続人に保障される最低限の取り分

- 兄弟姉妹には遺留分がないため、遺言書で遺産の配分が指定されていても請求できない

- 遺留分の時効は「知ったときから1年」と「相続開始から10年」の2つがある

- 遺留分侵害額請求で受け取った金銭は相続税の対象。支払った側は更正の請求で還付の可能性あり

遺留分は、相続人の生活を守るための大切な制度です。ただし、権利を行使するには期限があり、税務上の影響もあります。

とくに、遺留分侵害額請求が行われると、請求する側・される側の双方で相続税の申告内容に変更が生じます。更正の請求の期限(確定を知った日の翌日から4か月以内)を逃すと、本来受けられるはずの還付が受けられなくなるケースもあるため、早めの対応が重要です。

「自分の遺留分はいくらなのか」「遺留分侵害額請求をしたあとの相続税はどうなるのか」といった疑問がありましたら、相続税申告が専門の税理士にご相談ください。ラクソウでは、遺留分が関わる相続税申告についても丁寧にサポートいたします。