082-218-5977

082-218-5977

小規模宅地等の特例とは?要件・計算方法・申告の注意点をわかりやすく解説【2026年最新】

親の自宅を相続することになったとき、「相続税がいくらかかるのか」は多くの方が不安に感じるポイントです。

本記事では、土地の相続税評価額を最大80%減額できる「小規模宅地等の特例」について、要件・計算方法・申告手続きまで、税理士の視点からわかりやすく解説します。

この記事で分かること

- 小規模宅地等の特例の仕組みと4種類の宅地区分

- 特定居住用宅地等・特定事業用宅地等など各要件の詳細

- 家なき子特例の6つの要件と2018年改正のポイント

- マンション・二世帯住宅・老人ホームのケース別の取り扱い

- 複数の宅地がある場合の限度面積計算と併用ルール

- 申告方法と添付書類、よくある失敗パターン

目次

1. 小規模宅地等の特例とは【80%減額の仕組みをわかりやすく解説】

1-1. 小規模宅地等の特例の概要と対象となる土地

小規模宅地等の特例とは、亡くなった方(被相続人)が居住用・事業用・貸付事業用に使っていた土地を、一定の親族が相続した場合に、その土地の相続税評価額を50%または80%減額できる制度です。

この特例の対象となるのは、以下のような土地です。

- 被相続人が住んでいた自宅の敷地

- 被相続人が商売に使っていたお店や工場の敷地

- 被相続人が賃貸していたアパートや駐車場の敷地

- 被相続人が自分の会社に貸していた同族会社の事業用敷地

注意:相続や遺贈により取得した土地に限られます。相続時精算課税制度で生前贈与を受けた土地や、相続開始前3年以内に贈与された土地は対象外です。

1-2. 評価額を最大80%減額できる理由

なぜこれほど大きな減額が認められているのでしょうか。

相続税は原則として現金一括払いです。しかし、土地は預貯金と違ってすぐに換金できるものではありません。

もし自宅や事業用の土地に高額な相続税がかかると、相続人は納税のために土地を売却せざるを得なくなります。その結果、住む場所を失ったり、事業を続けられなくなったりする可能性があります。

こうした事態を防ぎ、遺族の生活基盤や事業の継続を守るために、小規模宅地等の特例が設けられているのです。

1-3. 4種類の宅地区分と減額割合の一覧表

小規模宅地等の特例の対象となる宅地は、4種類に分類されます。それぞれ適用できる限度面積と減額割合が異なります。

| 区分 | 宅地の用途 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 自宅の敷地 | 330㎡ | 80% |

| 特定事業用宅地等 | 商売用の土地(お店・工場など) | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 同族会社に貸している土地 | 400㎡ | 80% |

| 貸付事業用宅地等 | 賃貸業の土地(アパート・駐車場など) | 200㎡ | 50% |

具体例:相続税評価額が1億円の自宅敷地(330㎡以内)に特定居住用宅地等の特例を適用すると、80%の8,000万円が減額され、2,000万円として相続税を計算できます。

プロが押さえるチェックポイント

特例を適用する土地が複数ある場合、どの土地に優先的に適用するかで節税効果が大きく変わります。一般的には「1㎡あたりの評価額が高い土地」から適用するのが有利ですが、減額割合(80%と50%)の違いも考慮する必要があります。複数の土地がある場合は、必ずシミュレーションを行いましょう。

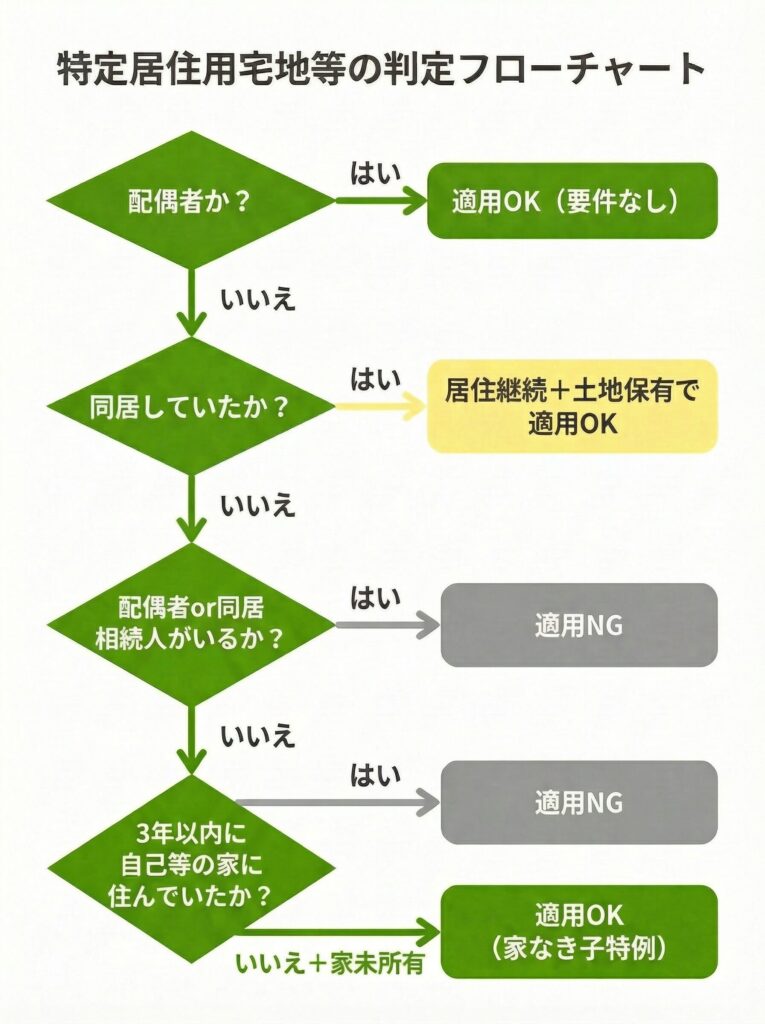

1-4.【フローチャート】あなたは特例を使えるか判定

小規模宅地等の特例を使えるかどうかは、「誰が」「どのような土地を」「どのように引き継ぐか」によって決まります。

以下のフローチャートで、自宅敷地(特定居住用宅地等)のケースを確認してみてください。

2. 小規模宅地等の特例の要件

小規模宅地等の特例を受けるためには、宅地の種類ごとに定められた要件を満たす必要があります。

要件を満たさない場合は特例が適用できず、土地の評価額は全額が課税対象となりますので、しっかり確認しておきましょう。

2-1. 特定居住用宅地等の要件

特定居住用宅地等は、被相続人が住んでいた自宅の敷地に適用されます。330㎡まで80%減額できます。

取得する人によって、適用要件が異なります。

| 取得者 | 要件 |

|---|---|

| 配偶者 | 要件なし(無条件で適用可能) |

| 同居親族 | 申告期限まで居住を継続し、土地を保有し続けること |

| 別居親族(家なき子) | 配偶者・同居の法定相続人がいないこと、その他一定の要件を満たすこと |

| 生計を一にする親族 | 申告期限まで居住を継続し、土地を保有し続けること。被相続人に地代・家賃を払っていないこと |

配偶者が取得する場合は、居住継続要件も保有継続要件も不要です。申告期限前に売却しても、引っ越しても、特例を適用できます。

一方、同居親族が取得する場合は、相続開始から申告期限(10か月)まで、その家に住み続け、土地を持ち続ける必要があります。

プロが押さえるチェックポイント

「同居」の判定は、住民票の有無だけでは決まりません。税務署は電気・ガス・水道の使用量、郵便物の届け先、近隣住民への聞き取りなど、生活実態を総合的に判断します。単身赴任で住民票を移していても、週末は実家に帰り生活の本拠があれば「同居」と認められる場合があります。逆に、住民票だけ移して実際には別の場所に住んでいた場合は否認されます。

2-2. 特定事業用宅地等の要件

特定事業用宅地等は、被相続人が個人事業(お店や工場など)に使っていた土地に適用されます。400㎡まで80%減額できます。

ただし、不動産貸付業・駐車場業・自転車駐車場業は除かれます(これらは貸付事業用宅地等に該当)。

| 区分 | 要件 |

|---|---|

| 被相続人の事業用 | 親族が事業を承継し、申告期限まで事業を継続・土地を保有すること |

| 生計一親族の事業用 | 相続開始前から自己の事業を行っており、申告期限まで事業を継続・土地を保有すること |

令和元年4月1日以降の相続では、相続開始前3年以内に新たに事業の用に供された宅地等は、原則として対象外となりました。ただし、その宅地等の上で事業を行っていた期間が3年を超えている場合は適用可能です。

2-3. 貸付事業用宅地等の要件

貸付事業用宅地等は、被相続人が賃貸事業に使っていた土地に適用されます。200㎡まで50%減額できます。

対象となるのは、アパート・マンション・貸家・貸駐車場などの敷地です。

| 区分 | 要件 |

|---|---|

| 被相続人の貸付事業用 | 親族が貸付事業を承継し、申告期限まで貸付事業を継続・土地を保有すること |

| 生計一親族の貸付事業用 | 相続開始前から自己の貸付事業を行っており、申告期限まで貸付事業を継続・土地を保有すること |

平成30年4月1日以降の相続では、相続開始前3年以内に新たに貸付事業の用に供された宅地等は、原則として対象外となりました。ただし、事業的規模(5棟10室基準など)で貸付事業を行っていた場合は除かれます。

注意点

構築物のない青空駐車場は対象外です。アスファルト舗装などの構築物がある駐車場のみ適用できます。

2-4. 特定同族会社事業用宅地等の要件

特定同族会社事業用宅地等は、被相続人が自分の会社(同族会社)に貸していた土地に適用されます。400㎡まで80%減額できます。

| 要件 | 内容 |

|---|---|

| 特定同族会社要件 | 相続開始直前に、被相続人と親族等の持株割合が50%超の法人であること |

| 法人役員要件 | 土地を取得した親族が、申告期限においてその法人の役員であること |

| 事業継続要件 | 申告期限までその法人の事業の用に供していること |

| 保有継続要件 | 申告期限まで土地を保有していること |

なお、不動産貸付業・駐車場業・自転車駐車場業を行う同族会社の場合は、この区分ではなく貸付事業用宅地等に該当します。

2-5. 要件を満たさないと全額課税になる注意点

小規模宅地等の特例は、要件を1つでも満たさないと適用できません。その場合、土地の評価額は減額なしの全額が相続税の課税対象となります。

特に注意が必要なのは以下のケースです。

- 申告期限前に土地を売却した(配偶者以外)

- 申告期限前に引っ越した(同居親族の場合)

- 申告期限前に事業を廃業した

- 遺産分割協議が申告期限までにまとまらなかった

- 相続税申告書を提出しなかった(特例は申告が必須)

3. 家なき子特例の要件と注意点

3-1. 家なき子特例とは

「家なき子特例」とは、被相続人と同居していなかった親族でも、一定の要件を満たせば特定居住用宅地等の特例(330㎡まで80%減額)を適用できる制度です。

正式には「特定居住用宅地等のうち、被相続人の配偶者及び同居の法定相続人がいない場合に適用される特例」といいます。

この特例は、たとえば「親が一人暮らしをしていて、子どもは賃貸住宅に住んでいる」というケースで活用できます。

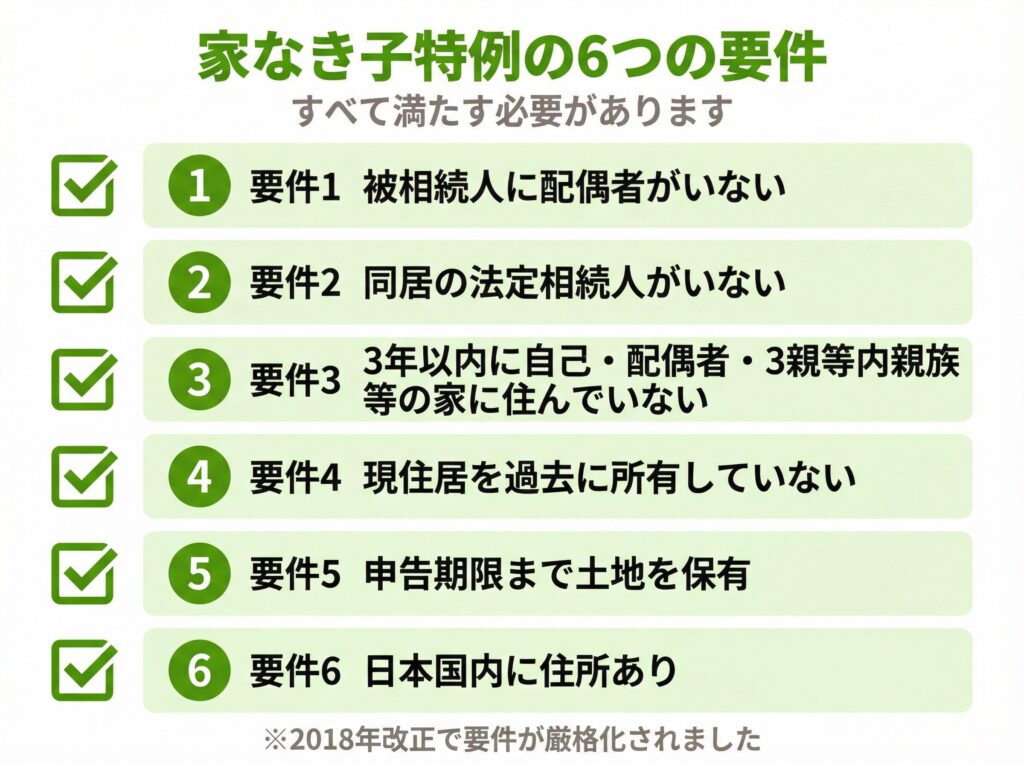

3-2. 家なき子特例の6つの要件

家なき子特例を適用するには、以下の6つの要件すべてを満たす必要があります。

【要件1】被相続人に配偶者がいないこと

被相続人の配偶者が存命の場合は、配偶者が優先的に特例を受けられるため、家なき子特例は適用できません。

【要件2】被相続人と同居していた法定相続人がいないこと

被相続人と同居していた子や孫などの法定相続人がいる場合は適用できません。

【要件3】相続開始前3年以内に、次の者が所有する家屋に居住したことがないこと

- 自分自身

- 自分の配偶者

- 自分の3親等内の親族

- 自分と特別の関係がある法人

【要件4】相続開始時に居住している家屋を、過去に所有したことがないこと

現在住んでいる家を、過去に自分で所有していた場合は適用できません。

【要件5】相続した宅地等を申告期限まで保有していること

申告期限前に売却すると、特例は適用できません。

【要件6】日本国内に住所があること(制限納税義務者でないこと)

海外居住者で日本国籍を有しない場合は適用できません。

プロが押さえるチェックポイント

家なき子特例で最も見落としやすいのが「3親等内の親族」の範囲です。兄弟姉妹、おじ・おば、甥・姪が所有する家に住んでいた場合も対象外となります。また、配偶者の親が所有する家に住んでいる場合、配偶者の親は「自分の3親等内の親族」ではないため、要件を満たす可能性があります。ただし、配偶者自身が所有していた場合は対象外です。

3-3. 同居していない場合でも使える条件

家なき子特例は、「同居していなかった」という点がポイントです。

たとえば、以下のようなケースで適用できる可能性があります。

- 親が一人暮らしで、子どもは賃貸マンションに住んでいる

- 親が一人暮らしで、子どもは社宅に住んでいる

- 親が一人暮らしで、子どもは配偶者の親が所有する家に住んでいる(配偶者の3親等内の親族でない場合)

ただし、「3年以内に自分・配偶者・3親等内の親族・特別の関係のある法人が所有する家に住んでいた場合」は適用できません。

3-4. 2018年改正で厳格化されたポイント

家なき子特例は、平成30年(2018年)4月1日以降の相続から要件が大幅に厳格化されました。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 居住制限の対象者 | 自分または配偶者が所有する家 | 自分・配偶者・3親等内の親族・特別の関係のある法人が所有する家 |

| 過去の持ち家要件 | なし | 過去に自己所有の家を持っていたことがないこと |

この改正により、以下のような節税スキームが封じられました。

- 自分の家を親族に売却し、そのまま住み続ける

- 自分の家を自分が経営する法人に売却し、そのまま住み続ける

- 子どもに家を贈与し、親と同居する

また、「過去に自己所有の家を持っていたことがないこと」という要件も追加されました。これにより、「一度持ち家を持った後、それを売却して賃貸に住み替える」というスキームも使えなくなっています。

3-5. 家なき子特例が否認されるケース

税務調査で家なき子特例が否認されるケースには、以下のようなものがあります。

否認されるケース

ケース1:形式的に要件を満たしているだけ

- 節税目的で直前に家を売却し、賃貸に引っ越した

- 住民票だけ移して、実際には別の場所に住んでいた

ケース2:3親等内の親族の家に住んでいた

- 兄弟姉妹が所有する家に住んでいた

- おじ・おばが所有する家に住んでいた

ケース3:特別の関係のある法人の家に住んでいた

- 自分が50%超の株式を保有する会社の社宅に住んでいた

税務署は「実態」を重視して判断します。形式的に要件を満たしていても、節税目的の不自然な取引と判断されれば、特例が否認される可能性があります。

4.【ケース別】マンション・二世帯住宅・老人ホームの取り扱い

4-1. マンション(区分所有)の場合

分譲マンションの敷地にも、小規模宅地等の特例を適用できます。

マンションの場合、土地は区分所有者全員の共有となっています。そのため、特例の対象となる面積は、敷地全体の面積×持分割合で計算します。

具体例:敷地全体が2,000㎡で、被相続人の持分が1/100の場合、特例の対象となる面積は20㎡です。330㎡の限度面積以内なので、全額(20㎡分)に80%減額を適用できます。

4-2. 二世帯住宅の場合(区分登記・共有)

二世帯住宅の敷地に特定居住用宅地等の特例を適用できるかどうかは、登記の形態によって異なります。

| 登記形態 | 特例の適用 |

|---|---|

| 区分所有登記をしていない場合 | 1階に親、2階に子が住んでいても、同居親族として特例を適用できます。(平成26年1月1日以降の相続から) |

| 区分所有登記をしている場合 | 親が住んでいた部分(1階)の敷地のみが特例の対象となります。子が住んでいた部分(2階)の敷地は、原則として同居親族の要件を満たしません。 |

二世帯住宅で特例の適用を最大化するには、区分所有登記をしないことがポイントです。

プロが押さえるチェックポイント

二世帯住宅を建てる際、住宅ローン控除を最大化するために区分所有登記を選択するケースがあります。しかし、将来の相続税を考えると、区分所有登記は小規模宅地等の特例で不利になる可能性があります。建築時点から相続を見据えた登記形態を検討しましょう。すでに区分所有登記をしている場合は、登記の変更が可能かどうか、司法書士に相談することをおすすめします。

4-3. 老人ホーム入居中に相続が発生した場合

被相続人が老人ホームに入居していた場合、空き家になった元の自宅は特例の対象になるのでしょうか。

結論:一定の要件を満たせば、特例を適用できます。

具体的な要件は以下のとおりです。

- 被相続人が相続開始直前に要介護認定・要支援認定・障害者支援区分の認定を受けていたこと

- 被相続人が以下のいずれかの施設に入居・入所していたこと

対象となる施設

- 特別養護老人ホーム、養護老人ホーム、有料老人ホーム

- 介護老人保健施設、介護医療院

- サービス付き高齢者向け住宅

- 認知症対応型老人共同生活援助事業が行われる住居

- 障害者支援施設、共同生活援助を行う住居

注意:老人ホーム入居後に、元の自宅を賃貸に出していた場合や、被相続人と生計を一にしていた親族以外の者が住んでいた場合は、特例を適用できません。

4-4. 駐車場・空き地の場合

| 土地の種類 | 特例の適用 |

|---|---|

| アスファルト舗装などの構築物がある駐車場 | 貸付事業用宅地等として200㎡まで50%減額 |

| 構築物のない青空駐車場 | 特例の対象外 |

| 建物や構築物がない更地 | 特例の対象外 |

小規模宅地等の特例は、被相続人等の「居住・事業・貸付事業」の用に供されていた宅地等が対象です。何の用途にも使っていない空き地や、構築物のない青空駐車場は対象になりません。

4-5. 配偶者居住権との関係

配偶者居住権が設定された建物の敷地についても、小規模宅地等の特例を適用できます。(令和2年4月1日以降の相続から)

この場合、配偶者居住権に基づく敷地利用権と敷地の所有権のそれぞれについて、限度面積を按分して計算します。

按分計算の方法

- 配偶者居住権に対応する部分の面積 = 敷地の面積 ×(敷地利用権の価額 ÷ 敷地利用権と敷地所有権の合計価額)

- 所有権に対応する部分の面積 = 敷地の面積 −(配偶者居住権に対応する部分の面積)

5. 相続人が複数いる場合の小規模宅地等の特例

5-1. 相続人が一人だけの場合

相続人が一人だけの場合、その相続人が要件を満たしていれば、土地全体に対して小規模宅地等の特例を適用できます。

たとえば、配偶者が単独で自宅敷地(400㎡)を相続する場合、330㎡の限度面積まで80%減額を適用できます。残りの70㎡は減額なしで計算します。

5-2. 複数人で相続する場合の按分計算

土地を複数の相続人で相続する場合、特例の適用はどうなるのでしょうか。

ポイント:限度面積は土地全体に対して適用されます。相続人が2人いても、限度面積が2倍になるわけではありません。

具体例:自宅敷地(330㎡)を配偶者と子が1/2ずつ相続する場合

- 配偶者の取得分:330㎡ × 1/2 = 165㎡ → 80%減額OK

- 子の取得分:330㎡ × 1/2 = 165㎡ → 同居親族の要件を満たせば80%減額OK

両方とも要件を満たせば、土地全体(330㎡)に対して80%減額を適用できます。

5-3. 共有名義で相続する場合

土地を共有名義で相続する場合も、按分計算の考え方は同じです。

ただし、特例の対象となる土地を取得した人全員の同意が必要です。申告書の「第11・11の2表の付表1」に全員の氏名を記載し、同意があることを示す必要があります。

「遺産分割でもめている」「遺言はあるけれど特例適用の同意がない」といった場合は、特例を使えません。

5-4. 遺産分割協議が未了の場合の取り扱い

小規模宅地等の特例は、原則として申告期限(10か月)までに遺産分割が完了している必要があります。

ただし、申告期限までに分割できない場合でも、以下の手続きをすれば、後から特例を適用できます。

遺産分割が間に合わない場合の手続き

【手続き1】申告期限後3年以内の分割見込書を提出

申告書と一緒に「申告期限後3年以内の分割見込書」を提出します。その後、分割が確定してから4か月以内に更正の請求をすれば、特例を適用できます。

【手続き2】3年経過後も分割できない場合

訴訟や調停などやむを得ない事由がある場合は、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を、3年経過後の翌日から2か月以内に提出します。

6. 複数の宅地がある場合の限度面積計算【併用ルール】

6-1. 居住用+事業用は最大730㎡まで併用可能

特定居住用宅地等(330㎡)と特定事業用宅地等(400㎡)は、それぞれの限度面積まで併用できます。

つまり、最大で730㎡まで80%減額を適用できます。

具体例:自宅敷地(300㎡)とお店の敷地(350㎡)を相続した場合

- 自宅敷地300㎡ → 330㎡以内なので全額80%減額OK

- お店の敷地350㎡ → 400㎡以内なので全額80%減額OK

- 合計650㎡に80%減額を適用

6-2. 貸付事業用との併用は調整計算が必要

貸付事業用宅地等と他の宅地を併用する場合は、調整計算が必要です。

調整計算の算式は以下のとおりです。

(特定事業用宅地等の面積 × 200/400)+(特定居住用宅地等の面積 × 200/330)+ 貸付事業用宅地等の面積 ≦ 200㎡

この算式を満たす範囲内で、特例を適用できます。

具体例:自宅敷地(330㎡)と貸駐車場(200㎡)を相続した場合

- 自宅敷地330㎡を全額適用すると → 330 × 200/330 = 200㎡

- 貸駐車場に適用できる面積 → 200㎡ − 200㎡ = 0㎡

この場合、自宅敷地に特例を全額適用すると、貸駐車場には適用できなくなります。どちらに適用するのが有利か、比較検討が必要です。

7. 小規模宅地等の特例の計算例

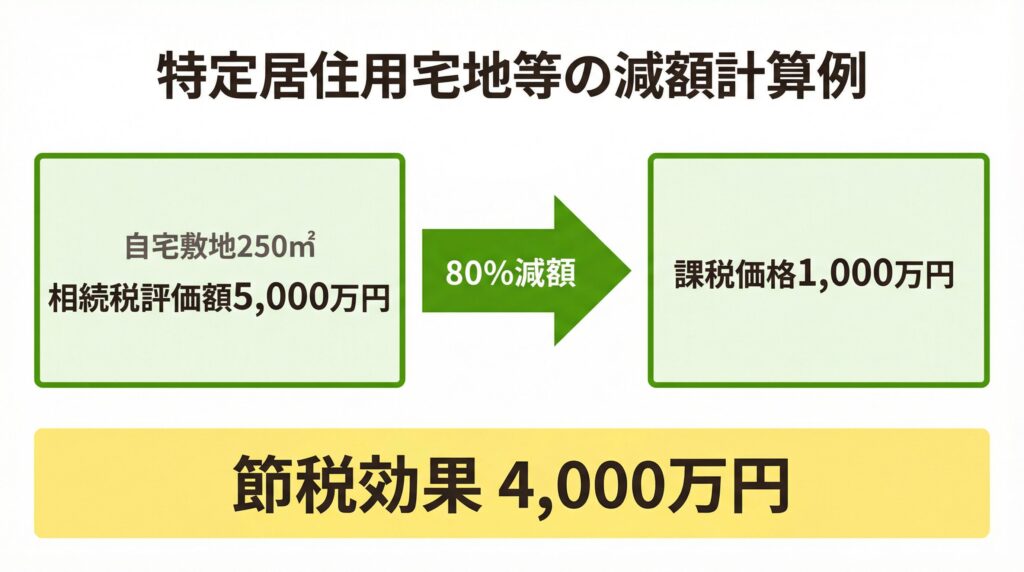

7-1. 特定居住用宅地等の計算例(330㎡以内)

【事例】

- 自宅敷地:250㎡

- 相続税評価額:5,000万円

- 取得者:配偶者(要件を満たす)

【計算】

- 限度面積:330㎡ → 250㎡は全額対象

- 減額される金額:5,000万円 × 80% = 4,000万円

- 課税価格に算入される金額:5,000万円 − 4,000万円 = 1,000万円

7-2. 貸付事業用宅地等の計算例(200㎡以内)

【事例】

- 賃貸アパートの敷地:300㎡

- 相続税評価額:6,000万円

- 取得者:子(貸付事業を承継、要件を満たす)

【計算】

- 限度面積:200㎡ → 300㎡のうち200㎡が対象

- 1㎡あたりの評価額:6,000万円 ÷ 300㎡ = 20万円

- 減額対象の評価額:20万円 × 200㎡ = 4,000万円

- 減額される金額:4,000万円 × 50% = 2,000万円

- 課税価格に算入される金額:6,000万円 − 2,000万円 = 4,000万円

7-3. 複数の宅地を併用する場合の限度面積計算

【事例】

- 自宅敷地:200㎡(評価額4,000万円)

- 貸駐車場:150㎡(評価額3,000万円)

- 取得者:配偶者

【調整計算】

(特定居住用の面積 × 200/330)+ 貸付事業用の面積 ≦ 200㎡

| パターン | 計算内容 | 合計減額 |

|---|---|---|

| パターン1:自宅敷地を優先 | 自宅の減額:4,000万円 × 80% = 3,200万円 駐車場の減額:3,000万円 × 78.8/150 × 50% = 788万円 | 3,988万円 |

| パターン2:貸駐車場を優先 | 駐車場の減額:3,000万円 × 50% = 1,500万円 自宅の減額:4,000万円 × 82.5/200 × 80% = 1,320万円 | 2,820万円 |

この事例では、パターン1(自宅敷地優先)の方が有利です。

プロが押さえるチェックポイント

併用する場合の有利不利は、土地の評価額と減額割合の組み合わせで変わります。一般的には「80%減額の特定居住用・特定事業用」を優先した方が有利ですが、1㎡あたりの評価額が極端に異なる場合は逆転することもあります。必ず両パターンで計算して比較しましょう。当事務所では、複数の土地をお持ちの方に対し、最適な適用パターンをシミュレーションしています。

8. 小規模宅地等の特例は申告しないと使えない

8-1. 申告が必要な理由(申告不要は間違い)

小規模宅地等の特例は、相続税の申告書に「この特例の適用を受ける」という意思表示をして、必要書類を添付しなければ適用されません。

「特例を使えば相続税がゼロになるから、申告しなくていい」と考えるのは大きな間違いです。

申告をしなければ、特例は適用されず、本来の評価額で相続税が計算されます。その結果、無申告加算税や延滞税がかかる可能性があります。

8-2. 相続税がゼロでも申告が必要なケース

以下の特例を使って相続税がゼロになる場合でも、申告は必要です。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 特定計画山林の特例

- 特定事業用資産の特例

これらの特例は「申告することで初めて適用される」ものです。申告しなければ、特例なしで計算した税額を納める必要が生じます。

8-3. 期限後申告でも特例は使えるか

申告期限(10か月)を過ぎてしまった場合でも、期限後申告で小規模宅地等の特例を適用することは可能です。

ただし、以下の点に注意が必要です。

- 無申告加算税(原則15〜20%)がかかる可能性がある

- 延滞税がかかる可能性がある

- 申告期限までに遺産分割が完了していない場合は、「申告期限後3年以内の分割見込書」の提出が必要

期限後申告でも特例は使えますが、ペナルティを避けるため、できる限り期限内に申告しましょう。

8-4. 申告を忘れた場合の救済措置

申告期限を過ぎてしまった場合でも、自主的に期限後申告をすれば、ペナルティを軽減できる可能性があります。

| タイミング | 無申告加算税 |

|---|---|

| 税務調査の通知前に自主的に申告 | 5%に軽減 |

| 税務調査の通知後に申告 | 15〜20% |

また、申告後に特例の適用を受けるべき土地が判明した場合は、更正の請求で特例を適用できる場合があります。更正の請求は、申告期限から5年以内に行う必要があります。

9. 小規模宅地等の特例の申告方法と添付書類

9-1. 必要な添付書類一覧(国税庁チェックシート対応)

小規模宅地等の特例を適用するには、相続税申告書に以下の書類を添付する必要があります。

【共通】必要書類

- 申告書第11・11の2表の付表1

- 申告書第11・11の2表の付表1(別表1)※共有の場合

- 遺産分割協議書の写し及び印鑑証明書、または遺言書の写し

【特定居住用宅地等】取得者別の添付書類

| 取得者 | 添付書類 |

|---|---|

| 配偶者 | 特になし |

| 同居親族 | 居住の用に供していることを明らかにする書類(住民票など) |

| 家なき子 | 相続開始前3年以内の住所を明らかにする書類、3親等内の親族等の家でないことを証する書類、過去に自己所有の家を持っていないことを証する書類 |

| 生計一親族 | 居住の用に供していることを明らかにする書類 |

【老人ホーム入居の場合】

- 戸籍の附票の写し

- 介護保険の被保険者証の写し、または障害者福祉サービス受給者証の写しなど

- 施設の名称・所在地・該当する施設の種類を明らかにする書類

【特定事業用宅地等・貸付事業用宅地等】

法律上の添付義務はありませんが、賃貸借契約書や不動産収支内訳書など、賃貸状況の事実がわかる書類を添付することが一般的です。

9-2. 第11・11の2表の付表1の書き方

申告書第11・11の2表の付表1は、小規模宅地等の特例を適用するための計算明細書です。

【記載のポイント】

1. 宅地等を取得した全員の氏名を記載

特例の対象となる土地を取得した人全員の同意が必要です。全員の氏名を記入し、同意があることを示します。

2. 小規模宅地等の種類を番号で記載

- 1:特定居住用宅地等

- 2:特定事業用宅地等

- 3:特定同族会社事業用宅地等

- 4:貸付事業用宅地等

3. 面積・価額を記載

土地の所在地番、地積、価額を記載します。「土地及び土地の上に存する権利の評価明細書」から転記します。

4. 特例適用面積を記載

限度面積以下の場合はそのまま転記、限度面積を超える場合は限度面積を記入します。

5. 減額金額を計算

- 減額前の価額 × 減額割合(80%または50%)= 減額される金額

- 減額前の価額 − 減額される金額 = 課税価格に算入される金額

10. 小規模宅地等の特例で失敗しないための注意点

10-1. よくある失敗パターン5選

よくある失敗パターン

【失敗1】申告期限前に土地を売却してしまった

配偶者以外の人が特例を受けるには、申告期限まで土地を保有し続ける必要があります。申告期限前に売却すると、特例は適用できません。

【失敗2】申告期限前に引っ越してしまった

同居親族が特定居住用宅地等の特例を受けるには、申告期限まで居住を継続する必要があります。引っ越すと特例は適用できません。

【失敗3】遺産分割協議がまとまらなかった

申告期限までに遺産分割が完了していないと、原則として特例は適用できません。「申告期限後3年以内の分割見込書」の提出を忘れると、後から特例を適用することもできなくなります。

【失敗4】申告書を提出しなかった

「特例で相続税がゼロになるから申告不要」と勘違いして申告しなかった場合、特例は適用されません。無申告加算税や延滞税がかかる可能性があります。

【失敗5】添付書類が不足していた

特例の適用に必要な書類が不足していると、税務署から補正を求められたり、特例が否認されたりする可能性があります。

10-2. 税務調査で否認されるケース

税務調査で小規模宅地等の特例が否認されるケースには、以下のようなものがあります。

| ケース | 内容 |

|---|---|

| 同居の実態がない | 住民票を移しただけで、実際には同居していなかった場合。税務署は住民票だけでなく、光熱費の使用状況や近隣への聞き取りなどで実態を確認します。 |

| 家なき子特例の悪用 | 節税目的で直前に持ち家を売却したり、親族の名義に変更したりしていた場合。 |

| 事業の実態がない | 特定事業用宅地等の特例を受けるために、形式的に事業を承継しただけで、実際には事業を行っていない場合。 |

| 老人ホーム入居後に第三者が居住 | 被相続人が老人ホームに入居した後、元の自宅に被相続人と生計を一にしていた親族以外の者が住んでいた場合。 |

10-3. 相続時精算課税制度との併用可否

相続時精算課税制度で生前贈与を受けた土地については、小規模宅地等の特例を適用できません。

小規模宅地等の特例は、「相続又は遺贈により取得した財産」が対象です。相続時精算課税による贈与は、相続税の課税価格には算入されますが、「相続又は遺贈により取得した財産」ではないため、特例の対象外となります。

同様に、相続開始前3年以内に暦年贈与で取得した土地も、特例の対象外です。

10-4. 更正の請求で特例を適用する方法

申告後に特例を適用すべき土地が見つかった場合や、遺産分割が確定した場合は、更正の請求で特例を適用できます。

【更正の請求ができるケース】

- 申告期限後に遺産分割が確定し、特例の適用が可能になった

- 当初申告で特例を適用しなかった土地について、要件を満たすことが判明した

【手続き】

- 更正の請求書を作成し、必要書類を添付して税務署に提出

- 請求期限:原則として申告期限から5年以内

- 遺産分割が確定した場合:分割確定日から4か月以内

11. まとめ:小規模宅地等の特例を最大限活用するポイント

小規模宅地等の特例を最大限活用するためのポイントをまとめます。

特例活用の5つのポイント

【ポイント1】申告は必ず行う

特例で相続税がゼロになる場合でも、申告は必須です。申告しなければ特例は適用されません。

【ポイント2】申告期限までに遺産分割を完了する

原則として、申告期限(10か月)までに遺産分割を完了する必要があります。間に合わない場合は「分割見込書」を提出しましょう。

【ポイント3】要件を正確に把握する

宅地の種類ごとに要件が異なります。特に「家なき子特例」は要件が複雑なので、慎重に確認しましょう。

【ポイント4】申告期限まで売却・引っ越しをしない

配偶者以外の人は、申告期限まで土地を保有し、居住(または事業)を継続する必要があります。

【ポイント5】判断に迷ったら専門家に相談

小規模宅地等の特例は、要件や計算方法が複雑です。専門家でも慎重に検討して判断しています。少しでも判断に迷ったら、税務署や税理士に相談するようにしてください。

不動産相続の基礎知識や評価方法については、以下の記事で詳しく解説しています。

小規模宅地等の特例に関するよくある質問

被相続人が相続開始直前に要介護認定等を受けていて、一定の施設に入居していた場合は、元の自宅を自宅として特例を適用できます。ただし、入居後に自宅を賃貸に出すなど他の用途に使っていた場合は対象外となります。

仕事の都合で単身赴任している場合や、子どもが修学のために別居している場合など、常に生活費・学資金等の送金がある場合は「生計を一にする」と認められます。

構造上区分のある二世帯住宅でも、区分所有登記をしていなければ、同居親族として特例を適用できます(平成26年1月1日以降の相続から)。区分所有登記をしている場合は適用できません。

アスファルト舗装などの構築物がある駐車場であれば、貸付事業用宅地等として200㎡まで50%減額できます。構築物のない青空駐車場は対象外です。

限度面積は土地全体に対して適用されます。相続人が2人でも限度面積が2倍になるわけではありません。それぞれの取得割合に応じて限度面積の範囲内で特例を適用します。

申告書に「申告期限後3年以内の分割見込書」を添付して提出してください。その後、分割が確定してから4か月以内に更正の請求をすれば、特例を適用できます。

使えません。小規模宅地等の特例は「相続又は遺贈により取得した財産」が対象です。相続時精算課税による贈与は対象外となります。

配偶者が取得した場合は、申告期限前に売却しても特例を使えます。配偶者以外の人が取得した場合は、申告期限まで土地を保有し続ける必要があるため、売却すると特例は使えません。