082-218-5977

082-218-5977

法定相続人とは?範囲・順位・3つの非課税枠を相続専門税理士が解説

「うちの場合、法定相続人って誰になるんだろう?」——相続税の申告を進めるうえで、ほぼ全員がぶつかる最初の疑問です。法定相続人が何人いるかで基礎控除の額が変わりますし、生命保険金の非課税枠にも影響する。ここの人数を間違えると、申告書全体の数字がズレてしまうんですね。

ただ、「相続人」と「法定相続人」の違い、養子をどこまでカウントするか、相続放棄した人はどうなるかなど、実はけっこう細かいルールがあります。この記事では相続税申告の全体像から法定相続人に焦点をあてて、範囲・順位・法定相続分・相続税への影響まで、ひと通りまとめました。

この記事で分かること

- 法定相続人の範囲と、相続人・推定相続人との違い

- 第1〜第3順位と配偶者の関係

- 家族構成別の法定相続分の早見表

- 独身・相続放棄・法定相続人がいない場合の取り扱い

- 法定相続人の数が相続税にどう影響するか

目次

1. 法定相続人とは?範囲と基本ルール

法定相続人とは、民法の規定で「亡くなった人の財産を相続する権利がある」とされている人のこと。具体的には被相続人の配偶者と一定の血族だけで、友人や恩人がどれだけ深い関係だったとしても対象にはなりません。

ちなみに「被相続人」は亡くなった方を指す言葉で、財産を受け取る側が「相続人」。この2つの用語は相続の場面でずっと出てくるので、先に頭に入れておくと読み進めやすいかと思います。

1-1. 法定相続人と相続人の違い

意外と混同されるのが「法定相続人」「相続人」「推定相続人」の3つ。

| 用語 | 意味 | 例 |

|---|---|---|

| 法定相続人 | 民法で相続権が認められた人 | 配偶者、子、親、兄弟姉妹 |

| 相続人 | 実際に相続する人(放棄者は除く) | 遺産分割に参加する人 |

| 推定相続人 | 被相続人の生前、将来相続人になると見込まれる人 | 生前対策で使われる |

「法定相続人なのに相続人じゃない」ケースもあります。たとえば法定相続人が相続放棄をすれば、実際の相続人からは外れる。でも——ここがややこしいのですが——相続税の計算上は、放棄した人も法定相続人の数にカウントするんです。民法と税法で扱いが違う。これは後のセクションでも出てくるので、なんとなく覚えておいてください。

もうひとつ、法定相続人は遺留分(最低限の取り分を請求できる権利)にも関係してきます。兄弟姉妹を除く法定相続人には遺留分が認められていて、遺言で取り分がゼロにされても一定額を請求できる仕組み。

1-2. 法定相続人の確認方法

「うちは家族みんな知ってるから大丈夫」と思っていても、戸籍を取ってみたら先妻との間に認知した子がいた……なんて話は実務で本当にあるもの。法定相続人の確認は「思い込み」ではなく戸籍で行うのが鉄則です。

手順はこう。被相続人の出生から死亡までの全戸籍を取り寄せて、婚姻歴や子の有無を漏れなく確認する。加えて、相続人全員の現在の戸籍も必要になります。

取得先は本籍地の市区町村役場ですが、令和6年3月1日から「広域交付制度」が始まって、最寄りの役所の窓口でも戸籍が取れるように。だいぶ楽になりましたが、窓口限定で代理人は使えないので、お仕事でなかなか平日に動けない方は少し不便かもしれません。

あと、金融機関や法務局に戸籍一式を何度も出すのが面倒な場合は「法定相続情報一覧図」という制度もあります。法務局で一度作ると5年間は何回でも無料で再交付してもらえるので、複数の手続きを並行して進めたい方にはおすすめ。

関連記事:相続税の基礎控除はいくら?計算式・早見表【令和最新版】

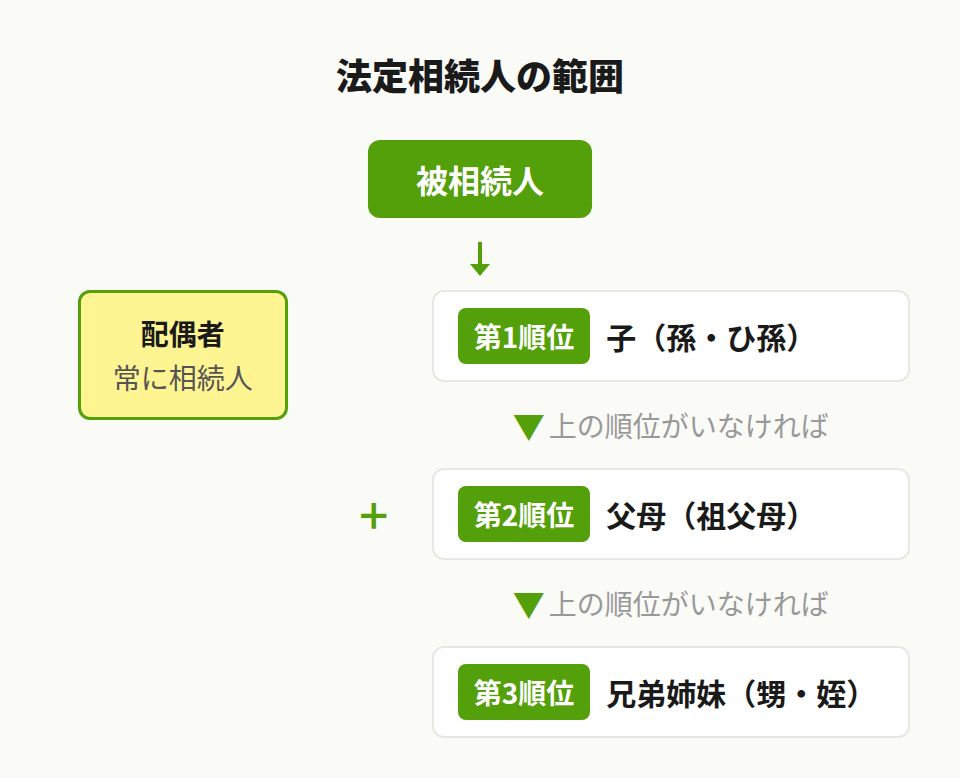

2. 法定相続人の順位【第1〜第3順位を図解で解説】

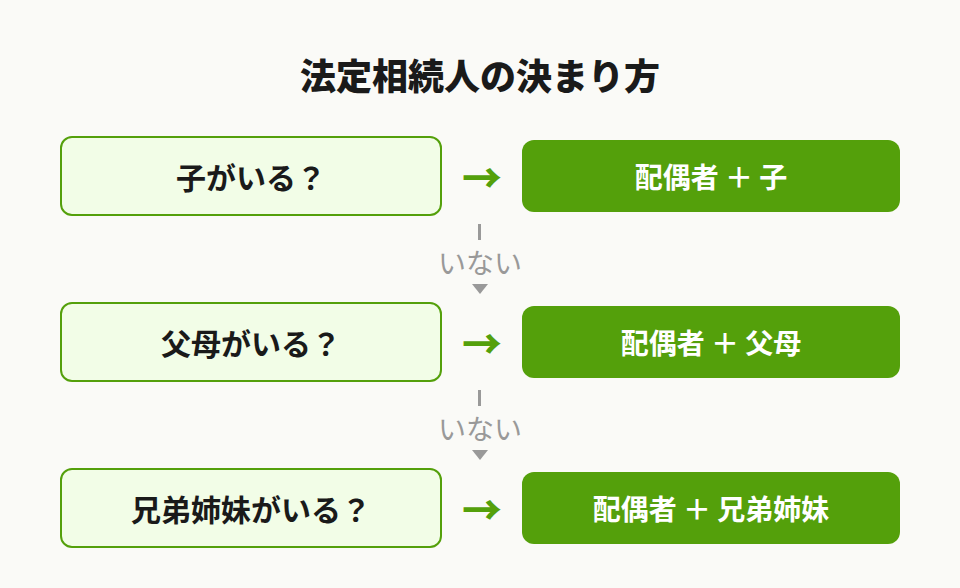

まず最初に押さえてほしいのは、配偶者は「順位の外」にいるということ。第1順位だろうが第3順位だろうが、配偶者は常にセットで法定相続人になる。ここは大前提として覚えておいてください。

2-1. 配偶者は常に法定相続人

ここで注意しておきたいのは、「配偶者」とは法律上の婚姻関係がある人だけを指すという点。内縁のパートナーには相続権がありません。何十年一緒に暮らしていてもです。離婚した元配偶者も同じく対象外。

……これは不公平に感じる方もいるかもしれませんが、民法上のルールなのでどうにもならないところ。内縁の方に財産を残したい場合は、遺言書で遺贈するしかありません。

2-2. 第1順位:子(代襲相続で孫・ひ孫も)

子が第1順位。実子でも養子でも、嫡出子でも非嫡出子でも、全員同じ相続権を持っています。

子が被相続人より先に亡くなっている場合はどうなるか。このとき、亡くなった子の子——被相続人から見た孫ですね——が代わりに相続人になる。代襲相続と呼ばれる制度です。孫もすでに亡くなっていればひ孫へ。子の系統では再代襲がどこまでも続く仕組み。

ただ、代襲相続が起きるのは「相続開始前の死亡」「相続欠格」「廃除」の3つだけ。相続放棄では代襲は発生しません。ここは本当に間違えやすいので、相続放棄を検討している方は特に気をつけてほしいところ。

それから養子の話。養子も法定相続人としてカウントされますが、相続税の計算では人数に上限あり。実子がいる場合は養子1人まで。実子がいない場合でも養子2人まで。これは「相続税法上の法定相続人の数」のカウントに関する制限であって、養子そのものの相続権がなくなるわけではないのでご安心を。

2-3. 第2順位:父母(祖父母への繰り上がり)

子も孫もいない——そんな場合に出てくるのが第2順位の父母。父母がどちらもすでに亡くなっていれば祖父母が繰り上がります。親等が近い方が優先。

2-4. 第3順位:兄弟姉妹(甥・姪の1代限り)

子も親もいない場合にはじめて兄弟姉妹が法定相続人に。

で、ここにちょっとした落とし穴があって、兄弟姉妹の代襲相続は甥・姪の1代限りなんです。子の代襲は「孫→ひ孫」と続くのに、兄弟姉妹の代襲は甥・姪でストップ。なぜ差があるかというと、あまり遠い親族にまで相続権を広げると権利関係が複雑になりすぎるから、というのが立法趣旨とされています。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、養子の数え方で一番迷われるのが「再婚相手の連れ子を養子にした場合」です。実はこのケースだと、連れ子は特別養子縁組でなくても実子扱いになることがあるんですね。そうすると養子のカウント枠がまた別に残ることになって……と、一般論だけではなかなか判断しにくい部分です。養子縁組がからむケースは個別に状況を確認しないと正確な人数が出せないので、一緒に整理していきましょう。

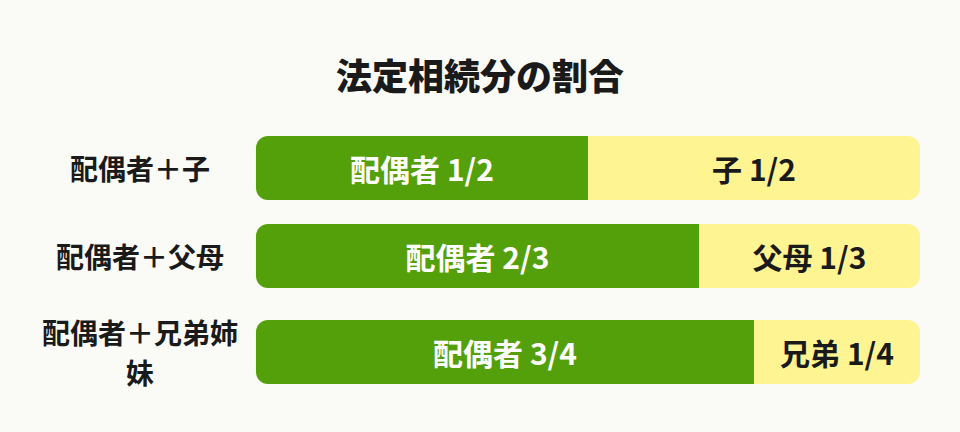

3. 法定相続分の割合【家族構成別の早見表】

3-1. 法定相続分の基本パターン

先に表をお見せします。

| 組み合わせ | 配偶者 | 血族 |

|---|---|---|

| 配偶者+子 | 1/2 | 1/2(子で均分) |

| 配偶者+父母 | 2/3 | 1/3(父母で均分) |

| 配偶者+兄弟姉妹 | 3/4 | 1/4(兄弟姉妹で均分) |

| 子のみ | — | 全部(子で均分) |

順位が下がるほど配偶者の取り分が大きくなる構造。子がいれば1/2、父母なら2/3、兄弟姉妹なら3/4。同じ順位の血族が2人以上いるときは、その中で均等に割ることになります。

たとえば配偶者と子3人なら、配偶者1/2、子は残りの1/2を3等分で1人あたり1/6。

3-2. 家族構成別の法定相続分【早見表】

もう少し細かくパターン分けしたのがこちらの表です。

| 家族構成 | 配偶者 | 子1人目 | 子2人目 | 子3人目 |

|---|---|---|---|---|

| 配偶者+子1人 | 1/2 | 1/2 | — | — |

| 配偶者+子2人 | 1/2 | 1/4 | 1/4 | — |

| 配偶者+子3人 | 1/2 | 1/6 | 1/6 | 1/6 |

| 子1人のみ | — | 全部 | — | — |

| 子2人のみ | — | 1/2 | 1/2 | — |

| 子3人のみ | — | 1/3 | 1/3 | 1/3 |

代襲相続人がいる場合は、亡くなった子の取り分をさらにその子で均分。配偶者・子A・亡くなった子Bの孫2人であれば、配偶者1/2、子A 1/4、孫がそれぞれ1/8ずつという計算になります。

相続税がどう計算されるかについては別の記事で詳しくまとめているので、あわせてご覧ください。

関連記事:相続税の計算方法を5ステップで解説【早見表・シミュレーション付き】

3-3. 法定相続分と実際の遺産分割の違い

ここは勘違いしている方が多いので先に結論を言うと、法定相続分どおりに分けなくてもいいんです。

遺言書があればそちらが優先。遺言がなくても相続人全員の話し合い(遺産分割協議)でまとまれば、どんな割合でも問題なし。長男がすべて相続することもあれば、妻と子で半々にしないこともある。

じゃあ法定相続分って何のためにあるの? という疑問がわくと思いますが、これは相続税の計算で使います。相続税の総額を出すときに「法定相続分で分けたと仮定して」各人の税額を計算するんですね。あくまで税額算出の仮定であって、実際の分け方を縛るものではありません。

4. ケース別の法定相続人【こんな場合はどうなる?】

4-1. 独身で子供がいない場合

配偶者も子もいないケースでは、法定相続人は次の順番で決定。

まず第2順位の父母(祖父母)。父母も亡くなっている場合は第3順位の兄弟姉妹へ。兄弟姉妹が先に亡くなっていれば、甥・姪が代襲相続人になる流れ。

実際にこのパターンはかなり多い。

【独自事例①】独身の父が亡くなり兄弟3人が法定相続人のケース

山下和夫さん(72歳)は独身で子供がいません。父母はすでに他界。兄弟は姉・弟・妹の3人が存命です。遺産は自宅不動産3,200万円、預貯金2,800万円、有価証券500万円の合計6,500万円でした。

法定相続人は兄弟3人。基礎控除額は3,000万円+600万円×3人=4,800万円。課税遺産総額は6,500万円−4,800万円=1,700万円。法定相続分は3人で均等に1/3ずつ、1人あたり約566万円です。

兄弟姉妹には遺留分がないため、もし山下さんが「全額を〇〇団体に遺贈する」という遺言を残していたら、兄弟3人は一銭も受け取れない可能性も。遺言の有無で結果が大きく変わるケース。

4-2. 相続放棄があった場合

相続放棄をすると「最初から相続人ではなかった」という扱いに。

たとえば子が2人いて、1人が放棄した場合。放棄した子は最初からいなかったことになるので、残りの子1人が配偶者と一緒に相続する形です。子が全員放棄すれば、相続権は第2順位の父母へ。父母も放棄すれば兄弟姉妹へ移っていく。

放棄の手続きは、相続があったことを知った日から3か月以内に家庭裁判所で。一度受理されたら撤回はできません。

あと、さっきも触れましたが、放棄は代襲相続の原因にはなりません。父親が放棄しても、その子供(孫)に相続権が移るわけではないので注意。

4-3. 法定相続人がいない場合

配偶者も血族も誰もいない。こうなると、財産は最終的に国庫に帰属する流れに。

ただ、すぐに国のものになるわけではなくて、家庭裁判所がまず「相続財産清算人」を選任。そこから債権者への支払いが行われて、それでも残った財産があれば「特別縁故者」に分与される可能性があります。特別縁故者というのは、被相続人と生計を一にしていた人とか、療養看護に尽くした人のこと。家庭裁判所に認められれば財産を受け取れるけれど、認められなかった分は国庫行き。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで「放棄したのに基礎控除が変わらないって、おかしくないですか?」と聞かれることがあります。たしかに直感的にはそう思いますよね。これは民法と相続税法の考え方が違っていて、民法上は「いなかった人」なのに、相続税の計算では「いたものとして数える」んです。生命保険金や退職手当金の非課税枠でも同じルールです。放棄を検討されている方は、税金への影響もあわせて考えたほうがいいので、一緒に確認していきましょう。

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

5. 法定相続人の数と相続税の関係

法定相続人の数が相続税にどう効いてくるか。影響するポイントは3つ。

5-1. 基礎控除額への影響

3,000万円 + 600万円 × 法定相続人の数

これが相続税の基礎控除額。法定相続人が2人なら4,200万円、3人なら4,800万円、4人なら5,400万円。遺産がこの額を超えなければ、申告自体が不要になります。超えた場合の概算税額は相続税の早見表で確認できます。

5-2. 生命保険の非課税枠への影響

500万円 × 法定相続人の数

死亡保険金のうちこの金額までは非課税。法定相続人が3人なら1,500万円まで相続税がかかりません。

5-3. 死亡退職金の非課税枠への影響

退職手当金にも生命保険と同じ計算式で非課税枠あり。

500万円 × 法定相続人の数

生命保険と退職金の非課税枠は別々に使えるので、法定相続人が3人なら両方合わせて3,000万円分。ちなみにどの計算でも、相続放棄した人は法定相続人の数に含めてカウント。養子の上限(実子ありなら1人、なしなら2人)もここで効いてきます。

【独自事例②】法定相続人が2人と4人で、どれだけ差が出るか

同じ7,000万円の遺産で比べてみます。生命保険金500万円が含まれている前提。

ケースA:配偶者+子1人(法定相続人2人)

基礎控除 4,200万円+保険非課税 1,000万円=非課税枠の合計5,200万円。

7,000万円のうち1,800万円が課税対象として残る形。

ケースB:配偶者+子3人(法定相続人4人)

基礎控除 5,400万円+保険非課税 2,000万円=非課税枠の合計7,400万円。

7,000万円すべてが非課税枠に収まるので、相続税ゼロ。

法定相続人が2人増えるだけで非課税枠の差は2,200万円。ケースAは申告が必要で、ケースBは申告不要。同じ遺産額でもこれだけ結果が変わってきます。

関連記事:相続税の基礎控除はいくら?計算式・早見表【令和最新版】

関連記事:相続税の早見表 いくらかかる?遺産4000万〜5億を相続専門税理士が解説

相続税の申告でお悩みの方へ

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

法定相続人は民法で定められた相続権を持つ人のことで、配偶者と血族(子→父母→兄弟姉妹)が対象。配偶者は順位に関係なく常に法定相続人になります。

法定相続人の人数は基礎控除額や非課税枠に直結するので、最初のカウントを間違えると申告全体が狂うことに。養子の上限や相続放棄した人の扱いなど、判断に迷う部分があれば早めに専門家に相談しておくと安心です。相続税申告の全体の流れもあわせて確認しておくとスムーズに進められます。

よくある質問

法定相続人は民法で相続権を認められた人のことで、相続人は実際に相続する人を指します。法定相続人が相続放棄すれば実際の相続人からは外れますが、相続税の計算上は放棄がなかったものとして法定相続人の数に含めてカウントする仕組みになっています。

配偶者は常に法定相続人です。血族では第1順位が子(代襲で孫・ひ孫)、第2順位が父母(祖父母)、第3順位が兄弟姉妹(代襲で甥・姪まで)。甥・姪より先への代襲はありません。

家庭裁判所が相続財産清算人を選任し、債権者への支払い後に特別縁故者への分与が行われます。それでも残った財産は国庫に帰属します。

遺言書で「遺贈」することで、法定相続人以外の人や団体にも財産を渡せます。ただし法定相続人には遺留分(兄弟姉妹を除く)があるため、遺留分を侵害する遺言は請求を受ける可能性があります。

基礎控除額(3,000万円+600万円×人数)、生命保険金の非課税枠(500万円×人数)、退職手当金の非課税枠(500万円×人数)の3つに影響します。人数が多いほど非課税枠が広がり、課税対象の遺産が減ります。

まず父母です。父母が亡くなっていれば祖父母、祖父母もいなければ兄弟姉妹が法定相続人になります。兄弟姉妹も先に亡くなっていれば甥・姪が代襲相続しますが、それより先への代襲はありません。