082-218-5977

082-218-5977

賃貸不動産は個人所有と法人所有どちらが有利?相続対策の視点で徹底比較

賃貸アパートやマンションを所有している方にとって、「個人で持ち続けるべきか、法人に移すべきか」は悩ましい問題です。

特に相続を見据えた場合、所有形態の選択は将来の税負担に大きく影響します。

本記事では、賃貸不動産を持つ方が相続対策として法人化を検討する際に知っておくべきポイントを、税理士の視点から解説します。

この記事で分かること

- 個人所有と法人所有それぞれのメリット・デメリット

- 賃貸収入にかかる税金の具体的な比較

- 不動産を法人に移転する際のコストと注意点

- 相続対策として法人化を検討すべき人の条件

- 法人化による相続税対策の効果と限界

目次

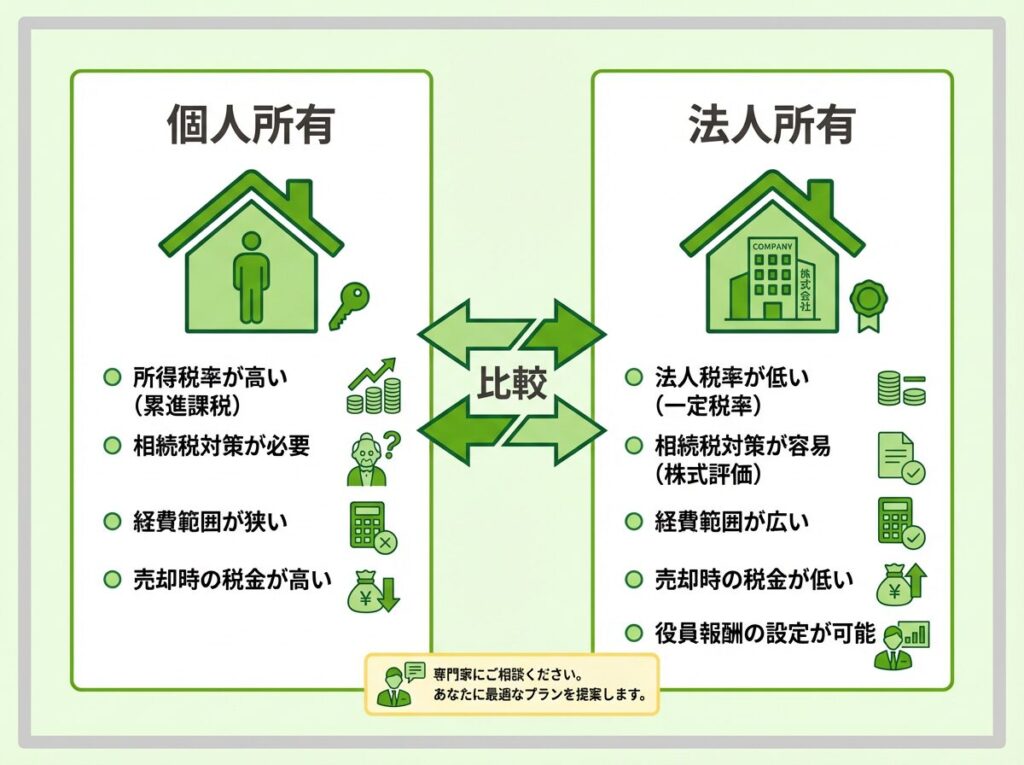

1. 賃貸不動産は「個人所有」と「法人所有」どちらが有利か

1-1. 相続対策として注目される「不動産の法人化」とは

不動産の法人化とは、個人が所有する賃貸物件を資産管理会社などの法人名義に移すことを指します。

近年、相続対策の一環としてこの方法が注目されています。

その理由は、法人化によって「毎年の所得税」と「将来の不動産の相続税」の両方を軽減できる可能性があるからです。

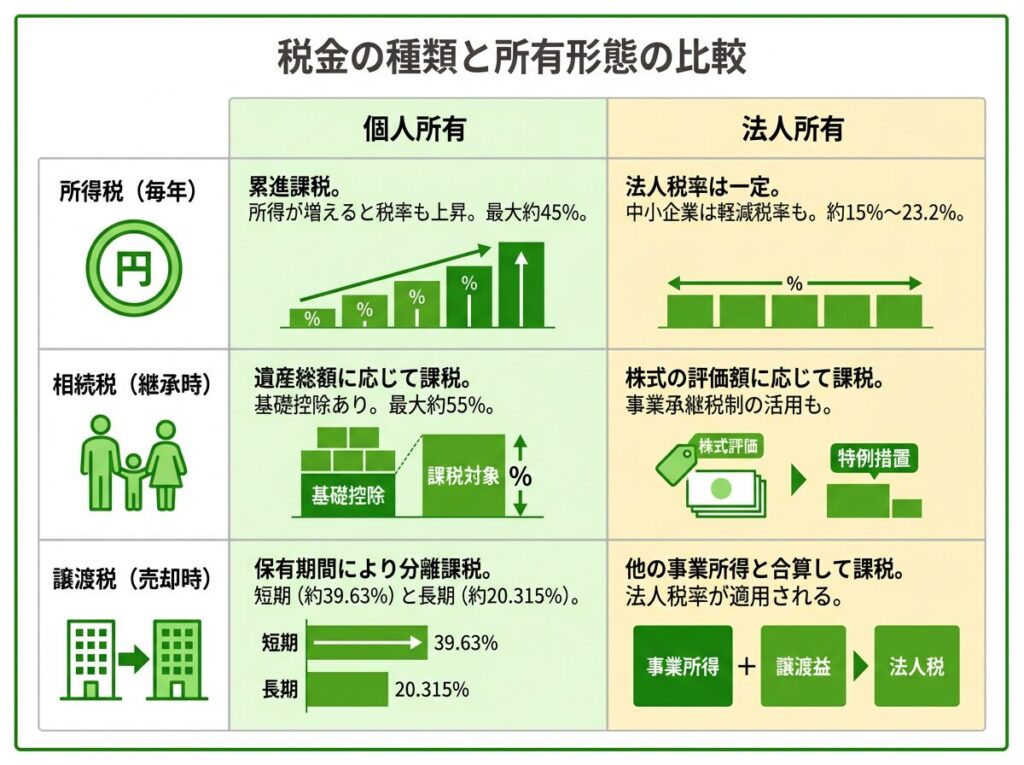

1-2. 所有形態で変わる3つの税金

賃貸不動産の所有形態によって影響を受ける税金は、主に以下の3つです。

| 税金の種類 | 個人所有の場合 | 法人所有の場合 |

|---|---|---|

| 毎年の収入にかかる税金 | 所得税・住民税(最高55%) | 法人税等(約15〜23%) |

| 相続発生時の税金 | 不動産の評価額に対して課税 | 株式の評価額に対して課税 |

| 不動産移転時の税金 | なし(現状維持) | 譲渡所得税・登録免許税等 |

このように、毎年の税負担と相続時の税負担は所有形態によって大きく異なります。

1-3. 結論は「規模」と「相続までの期間」で変わる

法人化が有利になるかどうかは、以下の2つの要素で判断が分かれます。

- 不動産の規模(年間の賃貸収入):収入が大きいほど法人化のメリットが増す

- 相続までの期間:移転コストを回収できる十分な期間があるか

以下で、それぞれの所有形態のメリット・デメリットを詳しく見ていきましょう。

2. 個人所有のメリット・デメリット

2-1. 【メリット】設立費用・維持コストがかからない

個人所有の最大のメリットは、余計なコストがかからないことです。

法人を設立する場合、登録免許税や定款認証費用などで数十万円の初期費用が必要になります。さらに、毎年の決算申告のために税理士報酬(年間30〜50万円程度)もかかります。

個人所有であれば、確定申告は比較的シンプルで、青色申告特別控除も活用できます。

2-2. 【メリット】赤字を他の所得と損益通算できる

個人で不動産を所有している場合、不動産所得が赤字になれば給与所得など他の所得と損益通算できます。

たとえば、減価償却費や修繕費が多くかかった年は、給与から天引きされた所得税が還付される可能性があります。

2-3. 【デメリット】所得税は最高55%の累進課税

個人所有の最大のデメリットは、所得が増えるほど税率が上がる累進課税の仕組みです。

所得税と住民税を合わせると、課税所得が900万円を超えると税率は43%、4,000万円を超えると55%にもなります。

賃貸収入が増えるほど、手元に残るお金の割合は減っていきます。

2-4. 【デメリット】相続時に不動産がそのまま課税対象になる

相続対策の観点で最も重要なのがこの点です。

個人名義の不動産は、相続発生時にそのまま相続税の課税対象となります。

特に都心部の土地や収益性の高い物件は相続税評価額が高くなりやすく、相続税の負担が重くなる傾向があります。

2-5. 個人所有が向いているケース

- 年間の不動産所得が500万円以下の方

- 本業の給与所得と合算しても課税所得が900万円以下の方

- 物件数が少なく、管理の手間を増やしたくない方

- 相続までの期間が短いと見込まれる方

プロが押さえるチェックポイント

個人所有のまま相続する場合でも、小規模宅地等の特例を活用すれば土地の評価額を最大80%減額できる可能性があります。法人化の前に、この特例が使えるかどうかを確認することが重要です。

3. 法人所有のメリット・デメリット

3-1. 【メリット】法人税率は最高でも約23%と低い

法人化の最大のメリットは、税率の低さです。

中小法人の場合、所得800万円以下の部分には15%、800万円超の部分には23.2%の法人税率が適用されます。

個人の所得税・住民税が最高55%になることを考えると、高所得になるほど法人の方が税負担を抑えられます。

| 課税所得 | 個人(所得税+住民税) | 法人(法人税等) |

|---|---|---|

| 〜330万円 | 約20% | 約15% |

| 330万円〜695万円 | 約30% | 約15% |

| 695万円〜900万円 | 約33% | 約15% |

| 900万円〜1,800万円 | 約43% | 約15〜23% |

| 1,800万円〜 | 約50〜55% | 約23% |

3-2. 【メリット】役員報酬や経費で所得を分散できる

法人では、オーナー本人や家族を役員にして役員報酬を支払うことができます。

これにより、法人の所得を家族に分散し、トータルの税負担を軽減することが可能です。

また、社宅費用や交際費など、個人では認められにくい経費も法人であれば計上しやすくなります。

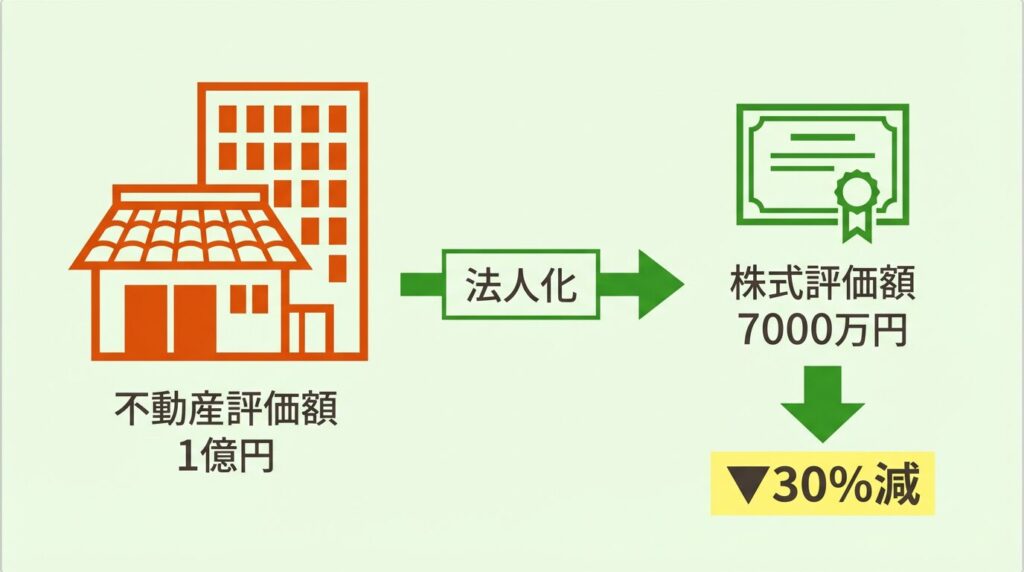

3-3. 【メリット】株式として相続するため評価額を抑えられる

相続対策として最も重要なのがこのメリットです。

法人化すると、相続の対象は「不動産そのもの」ではなく「法人の株式」になります。

株式の評価は「純資産価額方式」や「類似業種比準方式」などで算定されますが、不動産をそのまま相続するよりも評価額を抑えられるケースがあります。

3-4. 【デメリット】設立費用と毎年の維持コストがかかる

法人を設立するには、登録免許税(株式会社なら15万円〜)、定款認証費用、司法書士報酬などで数十万円が必要です。

さらに、毎年の決算申告を税理士に依頼する場合、年間30〜50万円程度の報酬がかかります。

法人設立・維持にかかる費用の目安

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 15万円〜 | 6万円〜 |

| 定款認証費用 | 約5万円 | 不要 |

| 司法書士報酬 | 5〜10万円 | 3〜5万円 |

| 設立費用合計 | 約25〜30万円 | 約10〜15万円 |

| 年間維持費(税理士報酬等) | 30〜50万円 | 30〜50万円 |

3-5. 【デメリット】赤字でも法人住民税の均等割が発生する

法人の場合、たとえ赤字であっても法人住民税の均等割(年間約7万円)は必ず支払う必要があります。

個人であれば、赤字の年は所得税・住民税がゼロになりますが、法人では最低限のコストが発生し続けます。

3-6. 法人所有が向いているケース

- 年間の不動産所得が1,000万円以上の方

- 複数の物件を所有し、今後も規模を拡大したい方

- 相続までに10年以上の期間が見込まれる方

- 相続人が複数おり、株式で分割しやすくしたい方

4. 【事例で比較】賃貸収入にかかる税金はいくら違う?

4-1. 【ケース1】会社員で家賃収入300万円の場合

前提条件

| 項目 | 金額 |

|---|---|

| 給与収入 | 600万円(所得436万円) |

| 家賃収入 | 300万円 |

| 必要経費 | 120万円 |

| 不動産所得 | 180万円 |

【個人所有の場合】

不動産所得180万円は給与所得と合算され、課税所得は約616万円となります。この所得帯の所得税・住民税の限界税率は30%です。

→ 家賃収入にかかる税金:180万円 × 30% = 約54万円

【法人所有の場合】

法人所得180万円に対して、中小法人の実効税率(約25.84%)が適用されます。

→ 法人税等:約47万円

税額だけを比較すると法人の方が少し安くなりますが、法人設立費用や毎年の維持費(税理士報酬など)を考慮すると、このケースでは個人所有のままが有利といえます。

4-2. 【ケース2】専業大家で家賃収入2,000万円の場合

前提条件

| 項目 | 金額 |

|---|---|

| 家賃収入 | 2,000万円 |

| 必要経費 | 500万円 |

| 不動産所得 | 1,500万円 |

【個人所有の場合】

| 税金の種類 | 金額 |

|---|---|

| 所得税 | 約330万円 |

| 住民税 | 約150万円 |

| 事業税 | 約60万円 |

| 合計 | 約540万円 |

【法人所有の場合】

| 税金の種類 | 金額 |

|---|---|

| 法人税(800万円以下部分) | 800万円 × 15% = 約120万円 |

| 法人税(800万円超部分) | 700万円 × 23.2% = 約162万円 |

| 法人住民税等 | 約56万円 |

| 事業税 | 約115万円 |

| 合計 | 約453万円 |

さらに、役員報酬を支払って所得を分散すれば、トータルの税負担はより軽減できます。

4-3. 規模が大きいほど法人化の節税効果は高まる

上記2つのケースを比較すると、賃貸収入の規模が大きいほど法人化のメリットが顕著になることがわかります。

| ケース | 個人所有 | 法人所有 | 判定 |

|---|---|---|---|

| 家賃収入300万円 | 約54万円 | 約47万円+維持費 | 個人が有利 |

| 家賃収入2,000万円 | 約540万円 | 約453万円 | 法人が約87万円有利 |

プロが押さえるチェックポイント

毎年の所得税・法人税だけでなく、将来の相続税まで含めたトータルの税負担で判断することが重要です。目先の節税だけで法人化すると、移転コストや維持費で損をするケースもあります。

4-4. 相続税まで含めた「トータルの税負担」で判断する

毎年の所得税・法人税だけでなく、将来の相続税まで含めたトータルの税負担で判断することが重要です。

法人化により株式として相続できれば、不動産をそのまま相続するより評価額を抑えられる可能性があります。ただし、その効果は物件の種類や法人の財務状況によって異なります。

不動産相続の基礎知識については、以下の記事で詳しく解説しています。

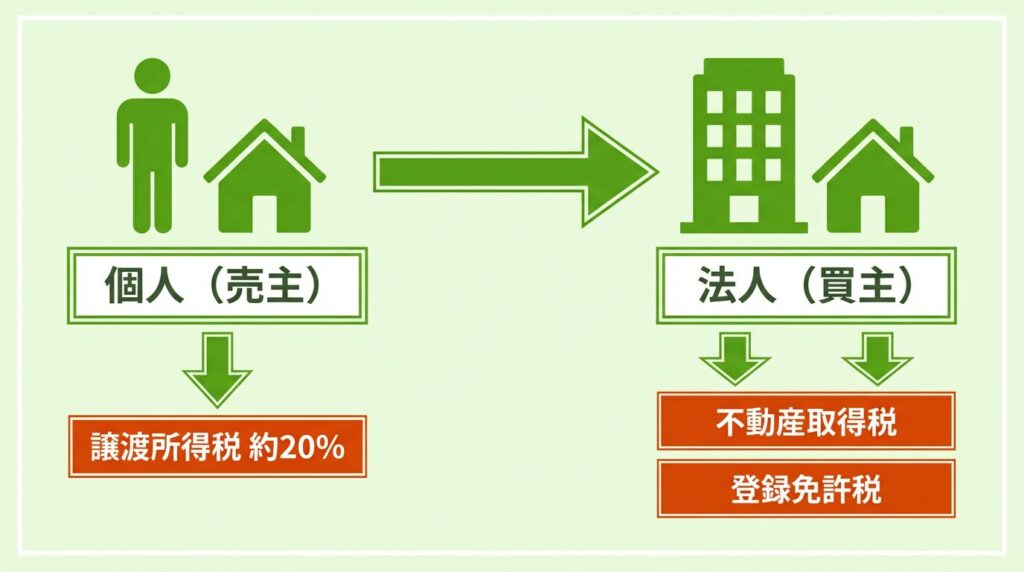

5. 個人から法人へ不動産を移転する際のコストと注意点

5-1. 移転時にかかる税金

不動産を法人に移転する際には、以下の税金が発生します。

| 税金の種類 | 負担者 | 税率の目安 |

|---|---|---|

| 譲渡所得税 | 個人(売主) | 所有期間5年超:約20%/所有期間5年以下:約39% |

| 不動産取得税 | 法人(買主) | 土地:評価額の3%/建物:評価額の4% |

| 登録免許税 | 法人(買主) | 土地:評価額の2%/建物:評価額の2% |

📌 移転コストの目安

たとえば、土地1億円・建物3,000万円の物件を移転する場合、移転コストだけで数百万円から1,000万円以上になることもあります。

5-2. 移転価格の決め方と「低額譲渡」のリスク

個人から法人への不動産売却は、時価で行う必要があります。

時価より著しく低い価格で譲渡すると、「低額譲渡」として税務上の問題が生じます。

低額譲渡のリスク

- 個人側:時価で譲渡したものとみなされて譲渡所得税が課税

- 法人側:時価との差額が受贈益として法人税の対象

不動産鑑定士による鑑定評価を取得するなど、適正な時価の算定が重要です。

5-3. 移転コストを回収できる目安は何年か

法人化による節税効果が移転コストを上回るまでには、一定の期間が必要です。

一般的な目安として、5〜10年程度で移転コストを回収できるケースが多いとされています。

ただし、この期間は物件の収益性や移転時の税負担によって大きく変わります。

5-4. 相続発生までの期間が短い場合は要注意

相続対策として法人化を検討する場合、最も重要なのは「相続までの期間」です。

移転コストを回収する前に相続が発生すると、法人化のメリットを十分に享受できません。被相続人の年齢や健康状態を考慮し、十分な期間が確保できるか慎重に判断する必要があります。

プロが押さえるチェックポイント

法人化を検討する際は、「被相続人の年齢+10年」が相続発生の目安として考えましょう。60代前半までに検討を始めれば、移転コストの回収期間を十分に確保できます。

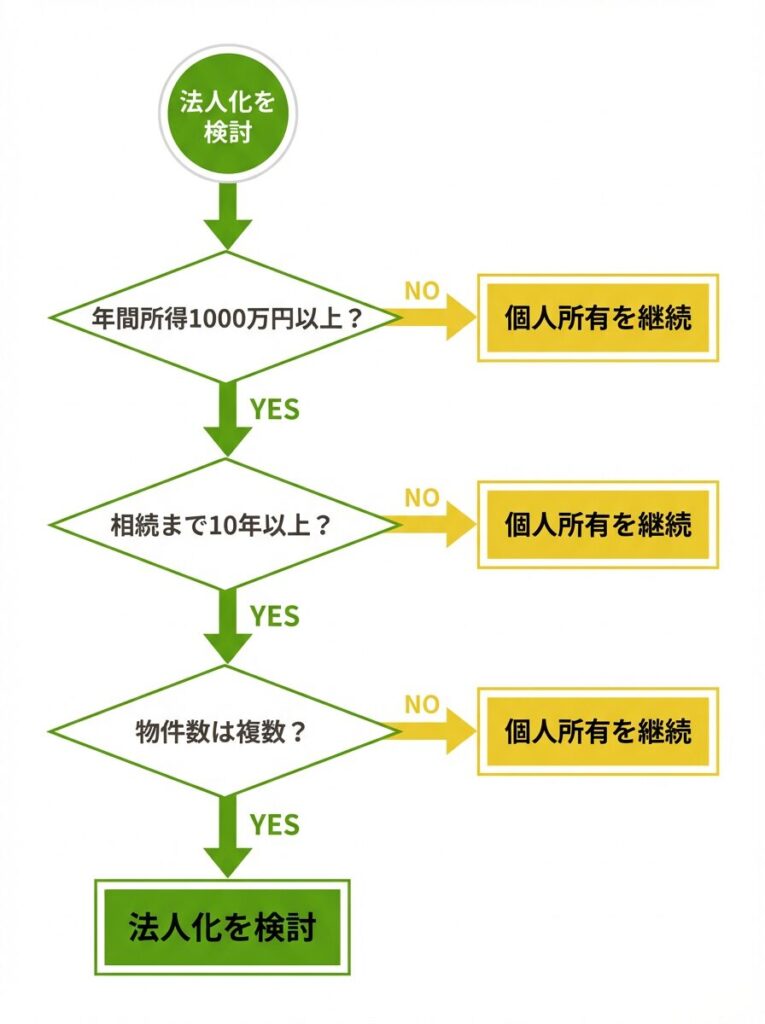

6. 相続対策として法人化を検討すべき人・すべきでない人

6-1. 法人化を検討すべき人の5つの条件

法人化を検討すべき人のチェックリスト

- 年間の不動産所得が1,000万円以上ある

- 所有不動産の相続税評価額が高い(概ね1億円以上)

- 相続発生まで10年以上の期間が見込まれる

- 相続人が複数おり、株式で分割しやすくしたい

- 今後も不動産投資を拡大していく予定がある

上記の条件に3つ以上当てはまる場合は、法人化を具体的に検討する価値があります。

6-2. 法人化が向かない人の3つの特徴

- 年間の不動産所得が500万円以下で維持コストが節税効果を上回る

- 相続発生まで5年以内と見込まれ移転コストを回収できない

- 管理の手間を増やしたくない(法人の決算・申告は個人より複雑)

6-3. 法人化以外の相続対策との比較

不動産の相続対策は、法人化だけではありません。以下のような選択肢もあります。

| 対策方法 | 概要 | 効果 |

|---|---|---|

| 小規模宅地等の特例 | 居住用・事業用の土地に適用 | 評価額を最大80%減額 |

| 生前贈与 | 暦年贈与や相続時精算課税制度 | 生前に財産を移転 |

| 賃貸物件の建築 | 自用地を貸家建付地に変更 | 評価額を約20%減額 |

法人化と他の対策を組み合わせることで、より効果的な相続対策が可能になります。どの方法が最適かは専門家に相談することをおすすめします。

7. 法人化による相続税対策の効果と限界

7-1. なぜ法人化すると相続税評価額が下がるのか

法人化により相続税評価額が下がる主な理由は以下のとおりです。

- 不動産を直接相続するのではなく、「株式」として相続するため、評価方法が変わる

- 非上場株式の評価は「純資産価額方式」「類似業種比準方式」などで算定され、不動産の時価より低くなることがある

- 法人に借入金がある場合、その分だけ株式の評価額が下がる

7-2. 法人化しても相続税対策にならないケース

ただし、法人化が必ずしも相続税対策になるとは限りません。

法人化が逆効果になるケース

- 法人の純資産が増えすぎると、株式の評価額も上がる

- 個人で適用できる「小規模宅地等の特例」が使えなくなる可能性がある

- 移転コストが相続税の軽減額を上回ることがある

7-3. 相続税申告時に税務署から指摘されやすいポイント

法人化による相続対策は、税務調査で注目されやすい分野でもあります。

税務調査で指摘されやすいポイント

- 不動産の移転価格は適正か(低額譲渡になっていないか)

- 株式の評価方法は正しいか

- 法人化の目的が租税回避に偏っていないか

法人化を進める際は、相続に強い税理士に相談し、適正な手続きを行うことが重要です。

プロが押さえるチェックポイント

法人化は「節税のためだけ」に行うと税務署から否認されるリスクがあります。事業承継や資産管理の効率化など、合理的な目的を明確にしておくことが大切です。

8. まとめ:賃貸不動産の所有形態は「出口戦略」で決める

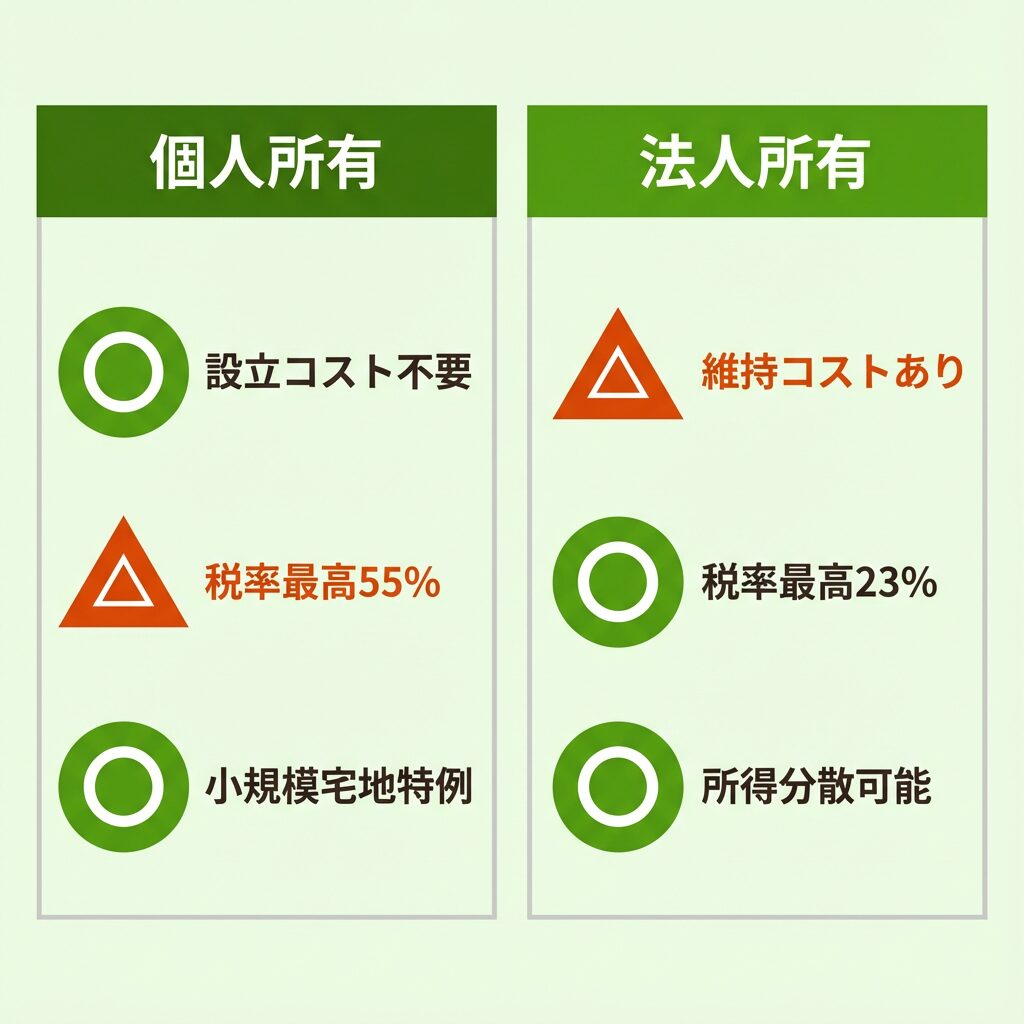

8-1. 個人所有と法人所有の比較一覧表

| 比較項目 | 個人所有 | 法人所有 |

|---|---|---|

| 毎年の税率 | 最高55%(累進課税) | 約15〜23% |

| 設立・維持コスト | なし | 年間30〜50万円程度 |

| 所得分散 | 不可 | 役員報酬で分散可能 |

| 相続時の評価 | 不動産評価額 | 株式評価額 |

| 小規模宅地等の特例 | 適用可 | 原則適用不可 |

| 赤字時の負担 | 税金ゼロ | 均等割約7万円 |

8-2. 相続を見据えた「出口戦略」の重要性

賃貸不動産の所有形態を決める際は、「今」だけでなく「相続時」を見据えた判断が必要です。

法人化は毎年の所得税を軽減できる一方で、移転コストや維持費もかかります。相続税まで含めたトータルの「手残り」を最大化するには、長期的な視点でのシミュレーションが欠かせません。

不動産相続の基礎知識や評価方法については、以下の記事で詳しく解説しています。

8-3. 法人化の判断は相続専門の税理士に相談を

法人化を検討する際は、所得税・法人税・相続税のすべてに精通した専門家のサポートが不可欠です。

当事務所では、賃貸不動産を所有されている方の相続対策について、法人化の是非を含めた総合的なアドバイスを行っております。お気軽にご相談ください。

不動産の法人化に関するよくある質問

相続対策として法人化を行う場合、相続発生までに少なくとも10年程度の期間を確保できるタイミングがベストです。移転コストを回収し、法人化のメリットを十分に享受するためには一定の期間が必要だからです。被相続人の年齢が60代前半までであれば、検討を始める良いタイミングといえます。

法人名義の不動産には、原則として小規模宅地等の特例は適用できません。ただし、法人から借地している土地や、法人に貸している土地については一定の条件を満たせば特例が適用できる場合があります。法人化と小規模宅地等の特例のどちらが有利かは、個々の状況によって異なりますので、専門家に相談することをおすすめします。

相続対策目的の資産管理会社であれば、設立費用が安く手続きも簡単な合同会社がおすすめです。株式会社の設立には登録免許税15万円+定款認証費用が必要ですが、合同会社は登録免許税6万円のみで済みます。また、合同会社は決算公告の義務もないため、維持コストも抑えられます。

毎年の所得税と法人税の差額による節税効果は、法人化した翌年から実感できます。ただし、移転コスト(譲渡所得税、不動産取得税、登録免許税など)を回収するまでには、一般的に5〜10年程度かかります。相続税対策としての効果は、実際に相続が発生したときに初めて確定します。

法人化の判断には、所得税・法人税・相続税のすべてを考慮する必要があるため、相続税に強い税理士への相談がおすすめです。法人設立の手続きは司法書士、不動産の移転登記も司法書士が行いますが、全体の戦略を立てるのは税理士の役割です。当事務所では法人化を含めた相続対策の総合的なアドバイスを行っておりますので、お気軽にご相談ください。