082-218-5977

082-218-5977

死亡保険金の税金は3種類・金額別シミュレーションと確定申告の要否を相続専門税理士が解説

相続税の申告をするにあたって、死亡保険金にどんな税金がかかるのか気になる方は多いです。「この保険金に税金はかかるの?」「確定申告しなきゃダメ?」——よくいただく質問です。

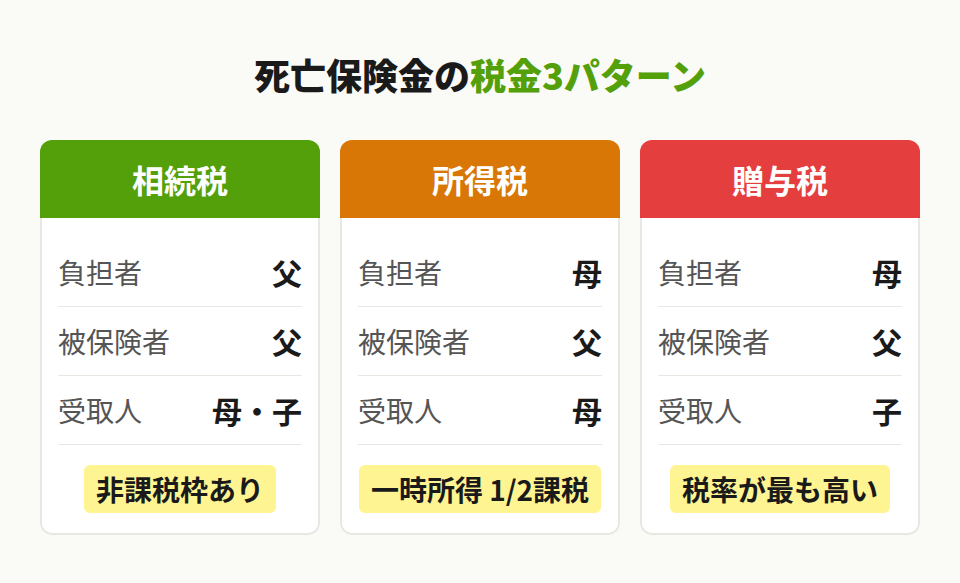

死亡保険金にかかる税金は「相続税」「所得税」「贈与税」の3種類。で、どれになるかは保険の契約形態——誰が保険料を払っていたか、誰が受け取るか——で決まります。同じ1,000万円の保険金なのに、相続税なら非課税枠で税金ゼロになることもあれば、贈与税だと200万円以上とられるケースもあるんです。ここの違いは本当に大きい。

この記事では、死亡保険金にかかる税金の判定方法、金額別のシミュレーション、確定申告の要否までまとめて解説します。

この記事で分かること

- 死亡保険金にかかる税金の3パターンと判定方法

- 非課税枠(500万円×法定相続人の数)の計算方法

- 500万円〜3,000万円の金額別シミュレーション

- 確定申告が必要なケースと不要なケース

- 受取人の指定で損をしないための注意点

目次

1. 死亡保険金にかかる税金は3種類

死亡保険金を受け取ると、なんらかの税金がかかります。ただ、どの税金になるかは保険契約の内容次第。

カギになるのは3人の関係です。「契約者(保険料を払った人)」「被保険者(保障の対象になる人)」「受取人」——この3者が誰かによって、相続税なのか所得税なのか贈与税なのかが分かれます。

1-1. 相続税がかかるケース

亡くなった方が自分で保険料を負担していた場合。受取人が受け取る死亡保険金は「みなし相続財産」として相続税の対象になります。

父が契約者かつ被保険者で、受取人が母や子ども。一番よくあるパターンですね。

ちなみに、生命保険契約上は「契約者」が保険料を払っていると考えるのが一般的ですが、税務上は名義ではなく実際に保険料を負担していた人で判断されます。父名義の契約でも実は母の口座から引き落とされていた——そうなると税務上は母が保険料負担者として扱われることがあります。ここは意外と見落としがち。

1-2. 所得税がかかるケース

保険料を払った人と受取人が同じだと、所得税(一時所得)の対象です。

母が契約者(保険料負担者)で、父が被保険者、受取人も母というケース。父が亡くなって母が保険金を受け取ると、自分で払った保険料に対する「リターン」を得た形になるので、所得税になります。

一時所得の計算式はこちら。

(受取保険金 − 払込保険料の総額 − 特別控除50万円)× 1/2 = 課税対象額

特別控除が50万円あって、さらに課税対象が2分の1。相続税や贈与税と比べると税負担は軽くなりやすいです。

1-3. 贈与税がかかるケース

契約者(保険料負担者)・被保険者・受取人の3者がすべて別の人。このパターンは贈与税です。

母が契約者で父が被保険者、受取人は子ども。父が亡くなると、母が払った保険料の「恩恵」を子どもが受けた形になって、母から子どもへの贈与とみなされます。

贈与税の年間基礎控除は110万円しかありません。まとまった金額の死亡保険金だと、かなりの税額になることも。あと、3つの税金のなかで贈与税は税率が一番高く設定されているケースが多いので、同じ保険金額でも相続税より負担が大きくなりがちなんです。

……こういう契約形態になっていることに、受け取ってから気づくケースは少なくないです。

1-4. 【早見表】契約者・被保険者・受取人の組み合わせで決まる

3パターンの判定をまとめます。

| 保険料負担者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 父(死亡) | 父 | 母や子 | 相続税 |

| 母 | 父 | 母(自分) | 所得税 |

| 母 | 父 | 子 | 贈与税 |

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、ご自身の保険契約がどのパターンに当てはまるか即答できる方はほとんどいらっしゃいません。保険証券を引っ張り出して、契約者・被保険者・受取人を一覧にしてからご相談に来ていただけると、お話がとてもスムーズに進みますよ。

2. 死亡保険金の相続税の計算方法と非課税枠

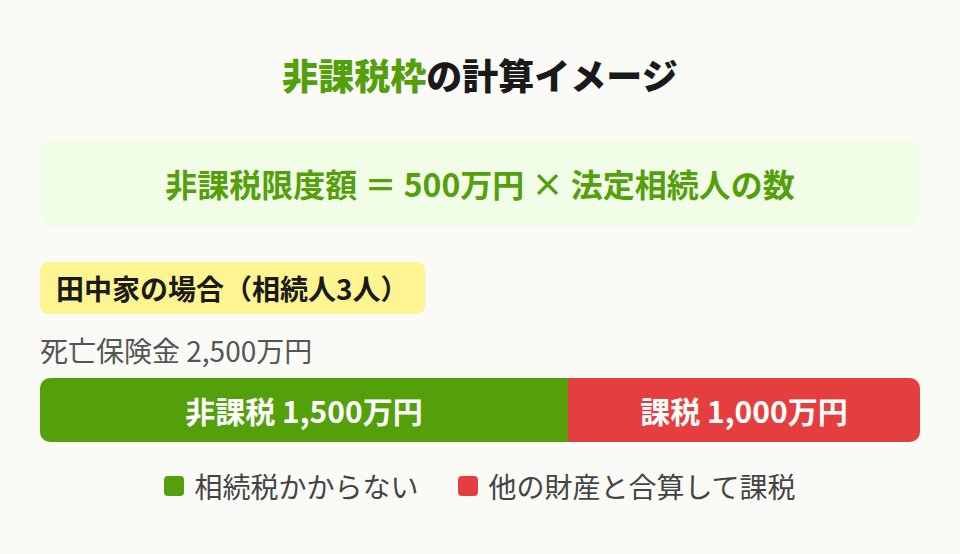

2-1. 非課税枠=500万円×法定相続人の数

死亡保険金のうち、相続人が受け取った分には非課税枠があります。

非課税限度額 = 500万円 × 法定相続人の数

法定相続人が3人なら1,500万円。4人なら2,000万円。この枠の範囲内であれば、保険金に対する相続税はかかりません。

注意点が2つ。

1つ目。相続放棄した人がいても、法定相続人の「数」には含めて計算します。ただし、放棄した本人が受け取った保険金には非課税枠が使えない。ここ、よく混同される部分ですね。

2つ目は養子の人数制限。非課税枠を計算するときの法定相続人に含められる養子は、実子がいれば1人まで、実子がいなければ2人までです。

2-2. 非課税枠を超えた分だけが課税対象

非課税枠の範囲内なら、死亡保険金に相続税はゼロ。超えた分だけが他の相続財産(不動産や預貯金)と合算されて、相続税の計算に入る仕組みです。

保険金の全額に課税されるわけではない——これは知っておくと安心材料になります。

2-3. 計算の具体例

【ケース】田中家の場合

- 亡くなった方:田中一郎さん(父)

- 相続人:妻・長男・長女の3人

- 死亡保険金:2,500万円(受取人は妻)

- 保険料負担者:父

ステップ1:非課税限度額

500万円 × 3人 = 1,500万円

ステップ2:課税対象の保険金

2,500万円 − 1,500万円 = 1,000万円

この1,000万円が、他の相続財産と合わさって相続税の計算に進みます。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、「保険金を受け取ったのは妻1人だから、非課税枠は500万円だけですよね?」とおっしゃる方がとても多いんです。非課税枠は受け取った人数ではなく法定相続人の数で決まるので、妻1人が受け取った場合でも、相続人が3人いれば1,500万円まで非課税ですよ。

3. 【金額別】死亡保険金の税金シミュレーション

ここでは以下の共通条件でシミュレーションします。

共通条件

- 相続人:配偶者+子2人(法定相続人3人)

- 保険料負担者:亡くなった方(相続税パターン)

- 非課税枠:500万円 × 3人 = 1,500万円

- 死亡保険金以外の相続財産:5,000万円

- 法定相続分で分割、配偶者の税額軽減を適用

3-1. 死亡保険金500万円の税金

| 項目 | 金額 |

|---|---|

| 保険金 | 500万円 |

| 非課税枠 | △500万円 |

| 課税対象 | 0円 |

非課税枠の範囲内。保険金に対する相続税はゼロ。

他の相続財産5,000万円に対する相続税(基礎控除4,800万円を差し引いた200万円が課税遺産総額)は、配偶者の税額軽減を適用すると家族全体で約10万円程度です。

3-2. 死亡保険金1,000万円の税金

| 項目 | 金額 |

|---|---|

| 保険金 | 1,000万円 |

| 非課税枠 | △1,000万円 |

| 課税対象 | 0円 |

こちらも非課税枠(1,500万円)に収まるので、保険金分の税金はなし。

3-3. 死亡保険金1,500万円の税金

| 項目 | 金額 |

|---|---|

| 保険金 | 1,500万円 |

| 非課税枠 | △1,500万円 |

| 課税対象 | 0円 |

ちょうど非課税枠と同額。相続人3人のケースだと、1,500万円までの死亡保険金は実質「非課税」で受け取れるということ。

3-4. 死亡保険金2,000万円の税金

| 項目 | 金額 |

|---|---|

| 保険金 | 2,000万円 |

| 非課税枠 | △1,500万円 |

| 課税対象 | 500万円 |

ここから非課税枠を超えます。500万円が他の相続財産と合算。

| 計算 | 金額 |

|---|---|

| 他の財産 | 5,000万円 |

| 課税保険金 | 500万円 |

| 課税価格 | 5,500万円 |

| 基礎控除 | △4,800万円 |

| 課税遺産 | 700万円 |

課税遺産総額700万円に対する相続税の総額は約35万円。配偶者の税額軽減を使うと、子2人の合計で約24万円程度の負担になります。

3-5. 死亡保険金3,000万円の税金

| 項目 | 金額 |

|---|---|

| 保険金 | 3,000万円 |

| 非課税枠 | △1,500万円 |

| 課税対象 | 1,500万円 |

| 計算 | 金額 |

|---|---|

| 他の財産 | 5,000万円 |

| 課税保険金 | 1,500万円 |

| 課税価格 | 6,500万円 |

| 基礎控除 | △4,800万円 |

| 課税遺産 | 1,700万円 |

相続税の総額は約115万円。配偶者の税額軽減適用後、子2人の合計で約77万円程度。

3-6. 早見表まとめ

| 保険金 | 課税対象 | 税額の目安 |

|---|---|---|

| 500万円 | 0円 | 約10万円 |

| 1,000万円 | 0円 | 約10万円 |

| 1,500万円 | 0円 | 約10万円 |

| 2,000万円 | 500万円 | 約35万円 |

| 3,000万円 | 1,500万円 | 約115万円 |

※ 他の相続財産5,000万円、配偶者+子2人、法定相続分で分割の場合

保険金が1,500万円以下なら非課税枠でまかなえるので、保険金がいくらであっても相続税は変わらない。1,500万円を超えたあたりから段階的に課税額が上がっていきます。ちなみに、この試算は「他の相続財産が5,000万円」という前提なので、不動産や預貯金がもっと多い場合は税率が上がり、保険金にかかる税金も増えます。

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

4. 死亡保険金を受け取ったら確定申告は必要?

税金の種類によって、申告先も期限も違います。ここが混乱しやすいところ。

4-1. 相続税の場合 → 確定申告は不要、相続税の申告が必要

死亡保険金が相続税の対象なら、所得税の確定申告はいりません。

そのかわり、相続財産の合計が基礎控除(3,000万円 + 600万円 × 法定相続人の数)を超えていれば、相続税の申告をしなければなりません。期限は亡くなったことを知った日の翌日から10か月以内。

あと、非課税枠の範囲内で保険金にかかる税金がゼロであっても、他の財産と合わせて基礎控除を超えているなら申告は必要です。「保険金に税金がかからない=申告しなくていい」とは限らないので注意してください。

4-2. 所得税の場合 → 確定申告が必要

自分で保険料を払っていた保険の死亡保険金(一時所得)を受け取ったときは、原則として翌年3月15日までに確定申告が必要です。

ただし、受取保険金が払込保険料+50万円を超えなければ、課税対象がゼロになるので申告不要。長年コツコツ払ってきた保険料の総額と受取額が大差ない場合は、申告の必要がないこともあります。

4-3. 贈与税の場合 → 贈与税の申告が必要

贈与税の対象になるなら、翌年2月1日から3月15日までに贈与税の申告です。基礎控除は年間110万円しかないので、死亡保険金が110万円を超えていればほぼ確実に申告が発生します。

4-4. 申告に必要な書類

相続税の申告で、死亡保険金に関して準備する主な書類はこのあたり。

- 保険会社から届く「支払通知書」(保険金額・受取人が記載されたもの)

- 保険証券の写し(契約者・被保険者・受取人の確認用)

- 相続税の申告書 第9表「生命保険金等の明細書」

支払通知書は、届いたら捨てずに保管しておいてください。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、保険会社から届いた「支払通知書」を紛失されている方が時々いらっしゃいます。再発行は可能なんですが、申告期限が迫っているときに手続きで時間をとられると焦ることになるんですよね。届いたらすぐ、他の相続書類と一緒にまとめておくのがおすすめです。

5. 死亡保険金の税金で注意すべきポイント

5-1. 受取人が相続人以外だと2割加算される

死亡保険金の受取人を孫にしている方、けっこういます。でも孫は原則として法定相続人ではありません。

相続人以外の人が相続や遺贈で財産を取得すると、算出された相続税額に2割が加算されます。保険金が大きければ、この2割の影響もかなりの金額に。

ただし例外もあります。孫の親(被相続人の子)がすでに亡くなっていて、孫が代襲相続人になっているケースでは2割加算の対象外です。

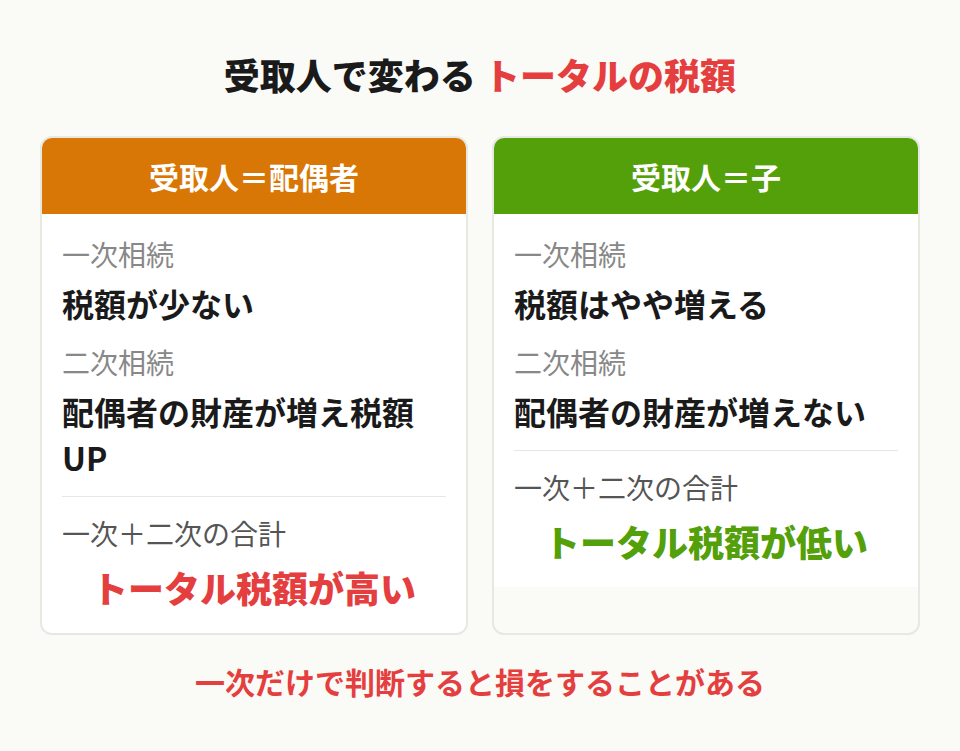

5-2. 受取人を配偶者にすると損をするケースがある

「配偶者には税額軽減があるから、受取人は配偶者にしておけば安心」——そう考える方、多いです。確かに配偶者には法定相続分または1億6,000万円のどちらか大きい方まで相続税がかからない制度があります。

でも、ここに落とし穴がある。

配偶者が保険金を受け取ることで配偶者の財産が膨らみます。その配偶者が亡くなったとき——いわゆる「二次相続」のタイミングで、子どもたちに大きな相続税がかかることがあるんです。一次相続のときは税金が安くなったのに、一次+二次のトータルで見たら損をしていた。こういうケースは実務でたびたび起きます。

5-3. 契約者と保険料負担者が違うと想定外の課税がある

「契約者は父だけど、実際に保険料を払っていたのは母」。こういうケースだと、税務上は母が保険料負担者として扱われます。

そうなると、受取人が子どもの場合は母→子どもへの贈与。「契約者=父だから相続税だろう」と思い込んで申告してしまうと、あとから税務署に指摘されるリスクがあります。契約上の名義と実態がズレている保険、意外とあるんですよね。

相続専門税理士 藤本のチェックポイント

ご相談いただくなかで、ご家族で複数の保険契約をお持ちの方は、契約者・被保険者・受取人の組み合わせを一覧表にしてみてください。意外と「これ、贈与税になるパターンだった」と気づくケースがありますよ。保険証券をまとめて確認するだけで、将来の税金トラブルを防げます。お気軽にご相談くださいね。

生命保険を活用した相続対策

相続専門の税理士に

ご相談ください

受付時間 平日 10:00〜17:00

まとめ

死亡保険金にかかる税金は、契約者(保険料負担者)・被保険者・受取人の関係で「相続税」「所得税」「贈与税」のどれかになります。

相続税の場合は500万円 × 法定相続人の数まで非課税。この非課税枠を使えば、保険金にかかる税金をゼロまたは大幅に抑えることができます。

確定申告が必要かどうかも税金の種類で変わります。まずは自分の保険契約が3パターンのどれに当てはまるかを確認するところから。

契約形態の見直しや受取人の指定で迷っている方は、専門の税理士にご相談ください。

よくある質問

相続税の対象になる場合は確定申告ではなく「相続税の申告」が必要です。所得税(一時所得)の対象になる場合は確定申告が必要です。贈与税の対象になる場合は贈与税の申告が必要です。どの税金がかかるかは、保険の契約形態によって決まります。

被相続人が保険料を負担していた死亡保険金について、相続人が受け取った場合に適用される非課税枠です。法定相続人が3人なら1,500万円までの保険金に相続税がかかりません。相続を放棄した人がいても、法定相続人の数は変わりません。

相続税の対象(契約者=被保険者のケース)で法定相続人が3人なら、非課税枠1,500万円の範囲内なので保険金に対する相続税はゼロです。ただし、他の相続財産と合わせて基礎控除を超える場合は、その分の相続税が発生します。

はい。孫は原則として法定相続人ではないため、相続税額の2割加算の対象になります。ただし、孫の親(被相続人の子)がすでに亡くなっていて孫が代襲相続人になっている場合は、2割加算の対象外です。

はい、受け取れます。死亡保険金は受取人固有の権利であり、民法上の相続財産には含まれないためです。ただし、相続放棄した人が受け取った保険金には非課税枠が適用されません。保険金全額が課税対象になります。